di Nunzia RUSSO

Le evoluzioni del contesto normativo e regolamentare di riferimento hanno comportato un graduale ampliamento delle aree normative tanto da allargare il perimetro che la Funzione Compliance è chiamata a presidiare direttamente o per il tramite di funzioni specialistiche appositamente identificate.

Ad oggi difatti la funzione Compliance opera all’interno di un ambiente regolamentare sempre più complesso e competitivo che richiede una maggiore trasparenza e attenzione alle tematiche riguardanti la tutela dei consumatori (es: trasparenza bancaria e MiFIDII), il crimine finanziario e il ConductRisk.

Se da un lato le attività che ne derivano sono caratterizzate da significativi profili di manualità, dall’altro ci sono diverse aree che è possibile digitalizzare. Basti pensare alla pianificazione tramite un approccio risk-based con consuntivazione nel continuo, al monitoraggio delle evoluzioni regolamentari con relativa attività di analisi di impatto o ancora al reporting sia direzionale sia verso gli Organi di Vigilanza.

Ovviamente il processo di digitalizzazione, che vedrebbe coinvolte più aree, se non tutte quelle elencate, è l’ultimo step del percorso evolutivo della Funzione Compliance, configurandosi come elemento migliorativo di un modello già consolidato a tutti i livelli aziendali (1).

Ancora lontani da arrivare a una Digital Compliance, oggi ci limitiamo a trattare dell’applicazione della tecnologia alla regolazione e quindi andiamo a discutere di RegTech, contrazione di Regulatory Technology.

Sconosciuto ai più, gli esperti utilizzano questo termine strettamente legato con il FinTech, per definire tutte quelle tecnologie che aiutano le imprese a essere in regola con le diverse normative e a comprendere meglio come le regolamentazioni possono essere usate per rendere più efficienti le organizzazioni stesse.

La Financial Conduct Autority, prima autorità pubblica a interessarsi del tema ha sottolineato che quelle sviluppate dalle imprese RegTech sono tecnologie che potrebbero facilitare l’adeguamento ai requisiti normativi con maggiore efficienza ed efficacia rispetto alle soluzioni esistenti; mentre l’Institute of International Finance (IIF), definisce il RegTech «the use of technologies to solve regulatory and compliance requirements more effectively and efficiently»

Il RegTech apre una frontiera innovativa nella gestione degli adempimenti normativi, attraverso l’introduzione di efficaci processi automatizzati con soluzioni per gli ambiti crediti, finanza e risk management e, più in generale, per tutte le funzioni di business e di controllo.

Le soluzioni RegTech utilizzano le stesse tecnologie che caratterizzano il FinTech e si differenziano dai tradizionali software poiché si basano sui più avanzati algoritmi di calcolo, sull’impiego dell’intelligenza artificiale e degli analytics (FSB Report FinTech 2017) e sulla capacità di ottenere risposte real-time.

Il RegTech, secondo i dati di ricerca, è la più grande opportunità per la Compliance:

- Incremento della complessità normativa: FCA stima che entro il 2020 saranno più di 300.000.000 le pagine di regolamentazione con alert mensili che toccheranno soglia i 4000;

- Incremento dei costi di Compliance: 10-15% del totale delle spese operative delle Banche globali è dedicato ad attività di compliance;

- Incremento delle sanzioni: entro il 2020 si stima che l’ammontare delle sanzioni sarà pari a 400 miliardi $.

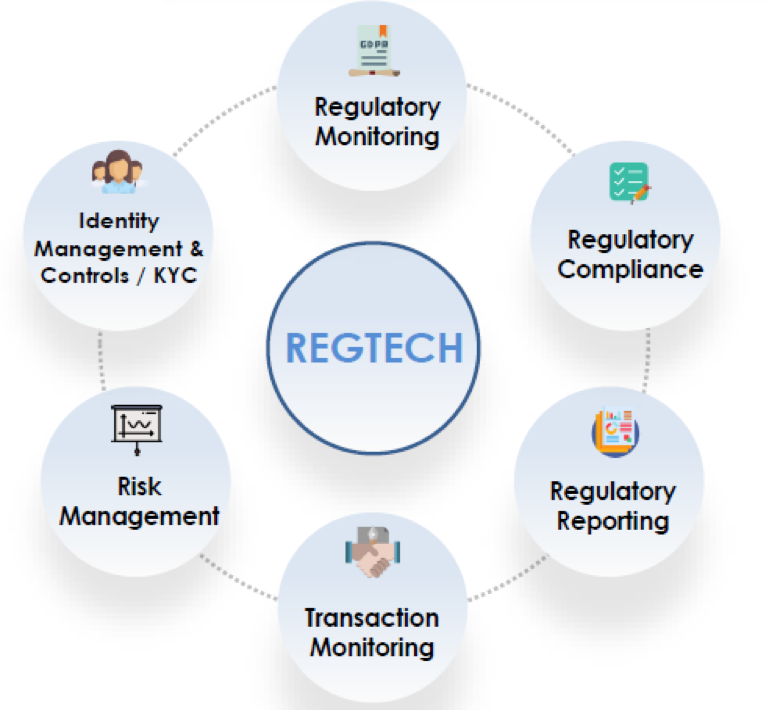

Le Applicazioni del RegTech erano state elencate dall’EBA nel 2017 e vedono diversi fronti:

- Automated Compliance (dynamic-compliance, ovvero controllo dei requisiti di conformità effettuati tramite protocolli IT nel contesto di un automated real-time monitoring);

- Identity Management and Control (procedure automatizzate – anche grazie a DLT – nella prospettiva della profilatura del cliente: KYC/AML/etc.);

- Risk Management (strumenti – basati su advanced data analytics, machine learning e altre applicazioni di AI – volti a rendere più efficace e meno costoso il processo di governo dei rischi);

- Regulatory Reporting (automazione e digitalizzazione dell’attività di reporting con risparmio di costi e crescita di accuratezza e tempestività);

- Transaction Monitoring (risk conduct, real-time transaction monitoring and auditing;

- Trading in Financial Markets.

Gli elementi distintivi di una reale e concreta proposizione RegTech possono classificarsi in tre ambiti di soluzioni innovative e tecnologiche:

- 1. Primo fra tutti l’adozione di soluzioni di Intelligenza Artificiale e di Machine Learning per aggregare, gestire, analizzare e interpretare grandi quantità di informazioni. L’ interpretazione di queste soluzioni consente di supervisionare l’operatività dell’Istituto finanziario, suggerendo quali sono i punti di non conformità o automatizzando le metodologie di controllo dei rischi.

- 2. Un secondo elemento distintivo è l’adozione di sistemi di RPA (Robotic Process Automation) nell’esecuzione dei controlli. Questo livello di automazione, accompagnato dall’ utilizzo di piattaforme di GRC (Governance, Risk&Control) che gestiscono il workflow delle informazioni, consente di ridurre i tempi e i costi dei controlli, aumentando al contempo l’efficacia.

- 3. Infine, l’utilizzo della Blockchain in tutti quei casi in cui si abbia la necessità di registrare in modo sicuro, certo e immutabile, una qualsiasi traccia digitale (Notary Blocakchain).

Le società di consulenza più importanti sono estremamente attive su questo tema ed hanno già mappato le diverse funzioni del RegTech. Secondo uno studio di EY del 2017, nel mondo ci sono più di 200 startup RegTech di cui 69 legate alla Compliance, 49 al Risk Management e 40 all’ Identity Management & Control.

Inutile dire che la maggior parte delle aziende RegTech europee sono localizzate a Londra; secondo dati recenti Londra è la prima città in Europa per numero di deal tra il 2014-2018, seconda è Dublino con 11 deal e al terzo posto troviamo Stoccolma con soli 9.

A seguito dell’adeguamento a normative UE come GDPR o PSD2 anche in Italia stanno nascendo delle prime realtà RegTech con conseguente innovazione specialmente sul risk management e sulla compliance. Per semplicità facciamo solo l’esempio dell’italiana Trakti che gestisce in autonomia e in maniera compliant trattative e negoziazioni online nell’ambito Transaction monitoring per il controllo delle transazioni real-time su tecnologia blockchain e attraverso l’uso di cryptocurrencies.

Inoltre, non solo, Consob nel primo quaderno dedicato al FinTech del 1 marzo 2018 intitolato ”Lo sviluppo del Fintech: Opportunità e rischi per l’industria finanziaria nell’era del digitale” fa menzione esplicita al RegTech come prodotto strumentale all’attività finanziaria ma tratta della tecnologia stessa quale fattore produttivo e di stimolo per i servizi finanziari.

I principali benefici attesi del RegTech riguardano innanzitutto l’efficientamento della catena del valore, la riduzione dei tempi e dei costi di compliance, l’ottimizzazione e l’integrazione dei dati e dei processi e la riduzione dei rischi operativi.

Le priorità del RegTech 2020 saranno (2):

- Costruzione di un cruscotto di KRI (es. antifrode e controllo delle reti agenziali);

- Robotica per controlli automatizzabili (es. KYC);

- Machine learning per attività di monitoraggio (es. transazioni);

- Necessità di confrontarsi con i regulators su tematiche relative al roboadvisory e in generale sull’utilizzo dell’intelligenza artificiale nei processi di compliance.

Resta quindi fondamentale un giusto approccio alla trasformazione e alla tecnologia applicata alla regolamentazione tanto che dovrebbe essere considerata dalle istituzioni finanziarie un fattore abilitante e non dirompente.

Difatti il valore aggiunto del Regtech è legato anche ai rapporti con le Autorità di Vigilanza nazionali ed europee, che si stanno sempre più orientando verso un modello in cui il monitoraggio digitale è un dato di fatto.

Il Regtech è uno strumento al servizio della Compliance e da sola non serve a niente; se da una parte, risponde alle esigenze di oggettività richieste dalla Vigilanza; dall’altra, rassicura l’alta direzione delle istituzioni finanziarie in quanto contribuisce ad accrescere la fiducia nella Compliance interna.

Tutto ciò rende necessario un cambio di paradigma all’interno della funzione compliance e anche il non fare deve essere ormai considerato come non solo un possibile ostacolo all’evoluzione della funzione ma anche come freno alla crescita dell’intero business dell’ Istituto Finanziario.

Intervento di Dott.ssa Nunzia RUSSO, Consultant Specialist Compliance Area presso Gruppo Metoda S.p.A.

Per approfondimenti e riferimenti normativi, consultare i seguenti link:

(1) Fonte: CeTIF – Università Cattolica Business Compliance HUB 2018

(2) Fonte: CeTIF – Università Cattolica Business Compliance HUB 2018

FSB Report FinTech 2017 – (Financial Stability Board)

EBA – RegTech Risk and Opportunities

Foto credit CeTIF – Università Cattolica Business Compliance HUB 2018

Moacir Replica

Veramente un articolo opportuno nel senso che dimostra che il RegTech è un avvento contemporaneo del Fintech, tuttavia più complesso e con un livello di esigenze ancora più alto nell’adattarsi alla realtà locale di ciascun mercato.

marco Replica

Complimenti per l’interessantissimo articolo.