Riflessioni per migliorare la capacità di comprensione, dialogo e comunicazione degli attori interni dei sistemi di controllo e compliance.

Premessa

Nella prima parte del libro “Governo e del controllo dei rischi”(1) ho evidenziato, anche con esempi semplici, come il tema della gestione dei rischi pertiene, in primo luogo, alla nostra dimensione personale. Infatti, nelle scelte quotidiane, se vogliamo affrontare una decisione che ci riguarda, dovremo sempre fare valutazioni che attengono alla probabilità di incorrere in alcuni eventi o meno. Naturalmente ciò attiene a decisioni che hanno un impatto sull’ambiente ed il contesto sociale in cui viviamo.

I principi ed i valori che guidano la nostra condotta costituiscono i fondamenti della nostra “cultura del rischio”.

Essa può condizionare la creazione o meno di valore per il contesto negli ambiti che ci interessano più direttamente. In tema di ambiente sono ormai di diffusa applicazione i termini “nimby” (not in my backyard, ovvero non nel cortile di casa mia) e “pimby” (please in my backyard).

Non possiamo valutare a priori se un tipo di comportamento riconducibile a questi due schemi porti a creare valore o meno per noi e per gli altri. In ogni caso non sempre le nostre scelte sono guidate (solo) dalla razionalità e compensate da adeguati ritorni o vantaggi personali. È noto, ad esempio, che il fenomeno delle discariche abusive di materiali dannosi per la salute, oltre che una grave violazione alle norme, con conseguenti rischi di sanzioni, costituisce anche un grave danno per le persone e per l’ambiente. Eppure, persone consenzienti hanno permesso che esse fossero costruite non lontano dalle loro abitazioni, dimostrando una scarsa percezione dei rischi ai quali si espongono. Per ottenere facili guadagni immediati, infatti, non si valutano le conseguenze che queste discariche hanno su di loro e le loro famiglie. Analogamente, nel caso disponiamo di un ampio giardino, possiamo convenire sui benefici che possono derivare a noi ed ai nostri vicini di casa dall’installazione di pannelli solari ma ci opponiamo, perché non rinunciamo a sacrificare una porzione di spazio da dedicare a queste installazioni.

Queste considerazioni di carattere generale se declinate in una logica aziendale rendono evidente come la percezione dei rischi dei nostri interlocutori interni ed esterni sia un driver fondamentale nell’orientare i processi decisionali. Se consideriamo ambiti tipici di compliance come rischi di frode e corruzione, ma anche rischi relativi alla salute e sicurezza, siamo consci che una scarsa sensibilità e cultura possano esporre l’organizzazione a livelli di rischiosità non accettabili.

- Ma cosa guida la percezione dei rischi del management e degli stakeholder in generale?

- È sufficiente solo fare attenzione alla sfera razionale o ci sono altri ambiti da esplorare?

Un approfondimento che non si limiti a temi di carattere puramente tecnico ma che esamini anche altre dimensioni, in una logica multidisciplinare, può essere molto utile a chi affronta i temi dei controlli e della compliance in modo integrato.

È quanto proveremo a fare in questo scritto nel quale intendiamo evidenziare come tale approccio “open minded” possa portare valore alle nostre attività ed accrescere in modo positivo la nostra capacità di dialogo.

Percezione e gestioni dei rischi: uno sguardo alle prospettive della “neuroeconomy”

La neuroeconomia è una disciplina di crescente rilevanza che innesta nel contesto economico alcuni elementi propri della psicologia. Essa apre un nuova frontiera rispetto alle teoria economiche classiche che si basano sulla razionalità degli individui e sull’assunzione che i processi decisionali siano guidati da scelte consapevoli. Con l’approccio neuroeconomico si è rifocalizzato l’importanza della sfera emotiva come fonte primaria da cui scaturiscono le azioni, i comportamenti e i pensieri dell’individuo. Ne deriva che ai fini di una piena comprensione e valutazione dei comportamenti è necessario superare l’approccio tradizionale e indagare su ciò che avviene nella mente dell’individuo.

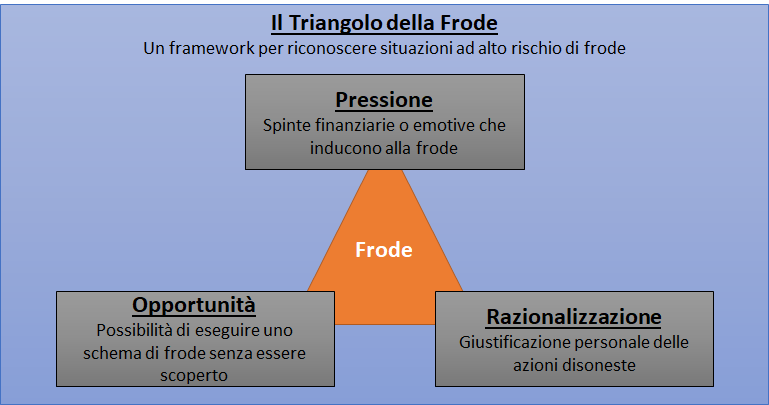

Tra le aree di approfondimento tipicamente riconducibili ai temi della compliance quella nella quale è stata maggiormente esaminata la componente psicologica è certamente quella delle frodi e della corruzione. Nel noto schema del triangolo delle frodi di Cressey (1973)(2) i fattori ricorrenti nei quali le frodi possono essere classificate riguardano (vedi figura successiva):

- Pressione (Motivo): il bisogno di commettere la frode (che cosa mi spinge a commettere la frode);

- Razionalizzazione: la giustificazione che ho nel farlo (es: così fanno tutti);

- Opportunità: una carenza nel sistema dei controlli interni che mi consente di mettere in atto la frode

La pressione è tipicamente una spinta che può derivare da fattori emotivi sia di carattere personale ma anche organizzativo se pensiamo a contesti aziendali nei quali esiste un forte orientamento esclusivamente ai risultati a breve.

Di fatto le casistiche tratte dalla realtà ed approfondimenti metodologici più recenti (Murphy e Dacin,2011)(3) hanno delineato meccanismi psicologici complessi che possono portare alle frodi anche persone non predisposte a commetterle. In particolare sono delineabili 3 percorsi (Di Carlo, 2020)(4):

- la mancanza di consapevolezza ossia il non riconoscimento della frode che fa arrivare a comportamenti fraudolenti, senza alcun tipo di ragionamento e senza tentativi di ridurre sensazioni negative;

- l’intuizione e la razionalizzazione nel caso che vi sia consapevolezza della natura fraudolenta del comportamento da cui consegue una decisione consapevole ;

- il ragionamento, ossia, uno stadio di comportamento non conforme dettato da precisi calcoli che l’individuo effettua in termini di costi e benefici.

Minacce di sanzioni potenziali,in particolare nel caso a) dove la componente razionale non interviene, può non essere il sistema più idoneo a mitigare questo tipo di rischi. Come vedremo anche per altre tipologie di rischi, adeguati interventi di formazione e comunicazione sul capitale umano possono riportare l’attenzione sul sistema etico e valoriale dell’organizzazione e contribuire a quella “moral suasion” che può indurre a desistere da comportamenti censurabili.

Se ora ci focalizziamo sulle problematiche inerenti la salute e sicurezza dei lavoratori,altra area tipica di grande rilievo per la compliance, è noto come diverse casistiche di incidenti derivano da comportamenti di scarsa sensibilità o attenzione ai rischi. Esempi semplici ci riportano a dotazioni antinfortunistiche non indossate (giubbotti) o indossate in modo inadeguato (caschi non allacciati) seppur rese disponibili ed anzi di utilizzo obbligatorio. Appunto perché questi comportamenti non sono basati su scelte razionali ma su scarsa percezione dei rischi, i sistemi sanzionatori di per sé possono non essere sufficienti a sostenere azioni correttive. Per questi motivi le organizzazioni possono decidere di intraprendere percorsi di carattere cognitivo comportamentale mirati a accrescere la cd “maturità cognitiva” dei lavoratori. Ambiti sui quali intervenire, giusto per farne cenno, riguardano il cd “pregiudizio ottimistico“ (credenza secondo cui gli eventi abbiamo meno probabilità di accadere a sé rispetto che ad altri) e la “distanza psicologica” (percezione che i rischi possano incidere con maggiore probabilità su luoghi distanti o in un futuro lontano).

Come orientare la consapevolezza per migliorare il dialogo con i nostri interlocutori

Proviamo ora a declinare le considerazioni svolte per trarre indicazioni utili per lo svolgimento delle attività e delle funzioni di controllo interno e compliance. Naturalmente siamo consapevoli che nelle interviste che programmiamo con gli owner dei processi non possiamo pensare di farci supportare da uno psicologo (anche se qualche volta non sarebbe una cattiva idea …). Ma ciascuna di noi ha ben presente come la dimensione esaminata vada tenuta ben presente quando analizziamo le cause degli eventi, rileviamo eccezioni e proponiamo azioni correttive. Con riferimento agli esempi che abbiamo proposto, accertare se a spingere verso un comportamento corruttivo di un dipendente vi siano solo motivazioni personali o anche una forte pressione da parte di soggetti apicali incide fortemente sui suggerimenti che possiamo proporre. Analogamente se un incidente attiene all’avventatezza di un singolo o se ad un diffuso abbassamento dei livelli di guardia sui temi della sicurezza, diversi saranno i semafori che dovremmo attivare nei nostri report.

Se abbiamo ben presente queste problematiche ci rendiamo conto di quanto sia importante nello svolgimento di audit o nell’attuazione di compliance program, analizzare i processi che esaminiamo in modo oggettivo tenendo comunque presente che il soggetto con il quale interloquiamo è portatore di una sua dimensione etica, umana ed emotiva. D’altro verso anche noi dovremmo sempre essere consapevoli che nostre personali convinzioni, opinioni e punti di vista maturati in precedenti esperienze possono condizionare le valutazioni su quanto ci viene riferito.

La complessità dei temi non consente semplificazioni e ricette che possano valere in tutte le circostanze ma porta a suggerire un approccio da utilizzare e tener presente nella gestione del dialogo con il management ed in generale con tutti gli stakeholders con i quali ci troviamo ad interloquire. Questo approccio prende spunto da visioni più ampie riconducibili a temi etici e filosofici che tuttavia hanno poi avuto importanti sviluppi sul piano metodologico, influenzando gli sviluppi di diverse discipline ed dando impulso al proliferare di studi e ricerche sia in campo psicologico che in quello manageriale ed organizzativo.

Thich Nath Hank(5), una delle figure più importanti della spiritualità mondiale (peraltro, candidato al Premio Nobel da Marthin Luther King nel 1967) ci offre alcuni spunti di riflessione a tal riguardo. Infatti, l’autore nella ricerca dei fondamenti di un etica universale ci indica la necessità di fare ”i conti con cambiamenti climatici, terrorismo e guerre tra popoli di religioni diverse ”, evidenziando come dobbiamo guardare a tali eventi (rischi globali) in termini di “sofferenze da esaminare a fondo per poter prendere decisioni valide e comportarci saggiamente”.

Ciò implica, in primo luogo, essere consapevoli delle conseguenze delle nostre scelte non solo in termini puramente razionali, in quanto il riferimento alla sofferenza rende evidente che la consapevolezza alla quale si fa riferimento è riferita ad un atteggiamento mentale e psicologico che possiamo definire in una parola: compassionevole.

Dobbiamo però essere attenti a non attribuire a questo termine valenze di mero buonismo e passiva accettazione della realtà ed invece ritornare alla radice etimologica del termine che riacchiude la capacità di “patire insieme” con il soggetto con il quale ci si rapporta.In tal senso,un articolo comparso sulla Harvard Business Review nel maggio 2015(6) illustra come la compassione possa essere utile anche specialmente per migliorare la performance manageriale. In particolare ricerche condotte da studiosi di diverse università citate nello scritto (Stanford, New York Un., Wharton) hanno dimostrato come risposte basate sulla rabbia e la frustrazione riducono il livello di lealtà dei collaboratori nei confronti dei propri responsabili, inibendo la creatività ed aumentando il livello di stress. Un atteggiamento comprensivo e “compassionevole” facilitano invece l’interazione con i propri interlocutori aiutando ad apprendere dalle lezioni apprese dai propri errori favorendo la scelta di azioni correttive adeguate(7).

Se quanto esposto vale come tema di attenzione per i processi decisionali deve valere anche a maggior ragione anche per i processi di controllo interno e di compliance come cercheremo di focalizzare nella sintesi e nelle conclusioni.

Sintesi e Conclusioni

Per quanto l’esplorazione della dimensione personale e della psicologia richiederebbero un esame ben più approfondito che in questo scritto non è possibile effettuare, ritengo che dalle riflessioni svolte emergano due prospettive da tener presente nelle attività delle funzioni di controllo interno e compliance. In particolare

- sotto il profilo della gestione del processo va trovato un giusto bilanciamento tra l’essere empatici e comprensivi, immedesimandosi nell’interlocutore, e la dimensione di raccolta di evidenze oggettive supportate dalla sfera razionale indispensabili per poter svolgere la funzione di assurance;

- relativamente alla gestione degli output ossia del modo di rappresentare le risultanze delle attività svolte, le valutazioni espresse devono essere tal da non stimolare comportamenti difensivi o di chiusura ma anzi favorire un effettiva proattività nello svolgimento di azioni correttive e nella risoluzione dei gap.

In conclusione, anche nell’espressione di opinioni, attraverso rapporti elaborati tramite strumenti avanzati d’indagine come i data analytics, una comunicazione efficace e condivisa promuove la creazione di valore da parte di tutti gli attori coinvolti. La tecnologia può dare un supporto importante (sono ormai di uso comune strumenti che elaborano le principali evidenze delle verifiche attribuendo un rating al sistema di controllo interno) ma non potrà mai sostituire la sensibilità di chi ha elaborato o approvato il rapporto ed espressa l’opinione. La comunicazione, pertanto, è decisiva: dalla sua efficacia dipende la risposta dell’organizzazione e quindi la capacità di contribuire alla sua resilienza. E ciò potrà aver luogo solo se terremo ben presente che coloro ai quali ci rivolgiamo sono innanzitutto persone prima che owner o, in generale, portatori di interesse.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) Accardi (2021) “Governo e controllo dei rischi -Manuale per scelte consapevoli e sostenibili. Metodologia, casi ed esemplificazioni“; Editore Franco Angeli

(2) Cressey (1973) ”Other People’s money”, Patterson Smith.

(3) Murphy, Dacin (2011) “Psycological Pathways to fraud understanding and preventing fraud in organizations “Juornal of Business Ethics.

(4) Di Carlo (2020) “Il conflitto di interessi nelle aziende. Linee Guida per amministrazioni pubbliche e non profit “Ed. Giappichelli.

(5) Thich Nhat Hank (2016) ”Le quattro verità dell’esistenza “; Ed. Garzanti.

(6) Seppala (2015) ”Why Compassion Is a Better Managerial Tactic than Toughness” Harvard Business Review.

(7) “…by choosing a compassionate response when they know they have made a mistake, they are not destroyed, they have learned a lesson, and they want to improve …..” (Seppala, cit.)