1. L’inflazione è alta e non rallenta a sufficienza: rinviato il taglio dei tassi

Alla vigilia del terzo intervento monetario Fed del 2024 del 1° maggio, la sensazione di una parte del mercato era che, nonostante i recenti sviluppi sull’inflazione, non vi sarebbe stato alcun cambiamento di guidance nello Statement monetario, con un mood sui tassi Fed repentinamente tornato a “higher for longer”.

Nel periodo antecedente al blackout period, Jerome Powell aveva apertamente dichiarato che forse “Ci vorrà più tempo di quanto previsto in precedenza affinché la Fed acquisisca la fiducia necessaria per tagliare i tassi, ed è pronta a mantenere i tassi stabili fino a quando necessario” e che “Servono più dati per essere confidenti sulla traiettoria d’inflazione.”

In sintesi, la mancanza di veri progressi d’inflazione introduceva nuove incertezze su “quando e se” la Fed avrebbe fatto easing.

La tesi di fondo sull’economia a stelle e strisce era che, non mancavano prove tangibili che l’economia funzionava e cresceva anche con tassi elevati.

Analizziamo in dettaglio alcune variabili macroeconomiche sotto tre punti di osservazione:

- i trend di fondo

- gli ultimi dati ufficiali

- il sentiment degli esperti

Crescita del PIL

Per quanto attiene i trend di fondo del PIL, erano evidenti:

- la ripresa della produttività

- nel primo trimestre 2024 il PIL era cresciuto a “ritmo solido“.

- il fatturato delle aziende aveva rallentato, seppure

- tale freno alla produttività si sarebbe dovuto ridurre

Le stime del Bureau of Economic Analysis al 25 aprile 2024 evidenziavano:

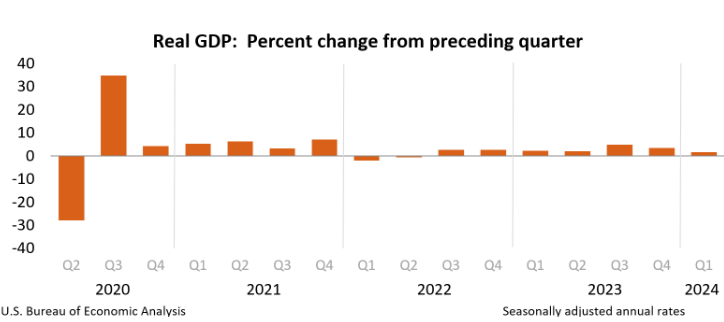

- crescita PIL primo trimestre 2024 1.6% verso

- crescita PIL terzo trimestre 2023 3,4%

- la domanda interna finale privata era scesa solo,

- dal 3,3% annualizzato su trimestre nel quarto trimestre del 2023

- al 3,1% nel 1° trimestre del 2024.

Secondo l’outlook di alcune case d’investimento la crescita attesa del PIL:

- +0,8% attestandosi a 2,4% nel quarto trimestre 2024

- e di +0,7% al 2,1% nel primo trimestre 2025

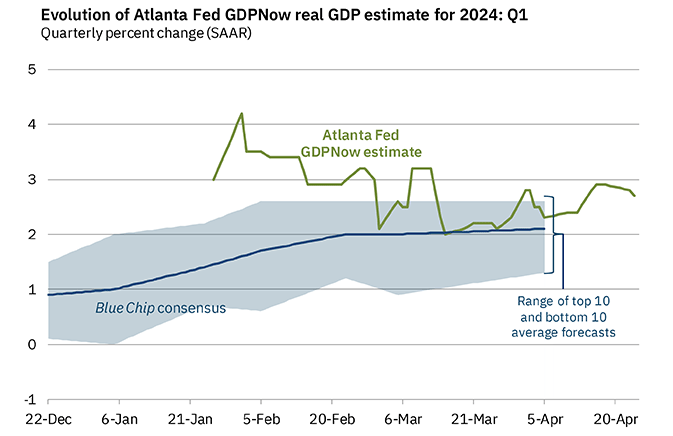

Di seguito diamo la stima sul PIL reale dell’indicatore Atlanta Fed GDPNow (variazione annua destagionalizzata) al 26 aprile 2024:

- secondo trimestre 2024 +3,9%

La stima iniziale della crescita del PIL reale del primo trimestre del Bureau of Economic Analysis il 25 aprile era 1,6%, 1,1 punti percentuali al di sotto del modello finale GDPNow nowcast pubblicato da Atlanta Fed il 24 aprile.

Evidenziamo i trend del saggio di risparmio:

- seppure il tasso di risparmio fosse inferiore al previsto

- tale delta negativo costituiva una percentuale irrisoria del reddito disponibile e,

- del notevole risparmio cumulato dalla pandemia in poi.

- Lo stock di risparmio cresceva senza ridurre una parte consistente del reddito mensile.

Mercato del lavoro

Analizziamo i trend del mercato del lavoro:

- I costi unitari del lavoro erano una delle variabili chiave per tornare al target inflattivo Fed 2%

- lo sviluppo di nuove competenze avrebbe migliorato la produttività e ridotto l’inflazione

- I guadagni occupazionali erano robusti

- proseguiva il flusso migratorio (driver riduttivo sui salari medi, quindi disinflattivo)

Osserviamo alcuni dati occupazionali ufficiali di marzo del Bureau of Labor Statistics:

- la media trimestrale di nuovi posti di lavoro netti mensili era di 276.000

- la media semestrale 244.000

- il tasso di disoccupazione si era attestato al 3,8%

- i disoccupati erano 6,4 milioni

Secondo l’ultima Job Openings and Labor Turnover Survey (JOLTS):

- 47,7 milioni di persone avevano lasciato il lavoro nel 2021

- 50,6 milioni avevano lasciato il lavoro nel 2022.

- La media delle uscite era di 37,9 milioni all’anno nei 5 anni anteriori alla pandemia (2015 -2019).

Nell’indagine ADP Pay Insights la variazione mediana su anno della retribuzione annuale aveva raggiunto i massimi:

- +16,4% per i lavoratori che avevano cambiato lavoro nel giugno 2022,

- con picco del +7,8% nel settembre 2022 per i lavoratori rimasti nella posizione originaria

Alcune case d’investimento attendevano:

- aumento medio mensile di posti di lavoro 225.000 nel 2024

- 186.000 nel 2025

- 250.000 occupati totali non agricoli nel mese di aprile

- Probabile stazionarietà del tasso di disoccupazione al 3,8% in aprile

Inflazione

I trend d’inflazione:

- l’inflazione stava rallentando, ma

- i costi del lavoro minacciavano di mantenere la pressione sul CPI core

- il CPI super core (inflazione esclusi cibo, energia e servizi abitativi) rifletteva rigidità dei prezzi dei servizi

- pur essendo CPI e PCE parametri differenti, la loro componente Super Core era ‘problematica’ per entrambi

Secondo i dati ufficiali:

- il CPI core era aumentato dello 0,4% su mese nei primi tre mesi 2024

- attestandosi al 3,8%.

Analizziamo in dettaglio il percorso degli ultimi mesi della PCE (Personal Consumption Expenditure, indicatore d’inflazione monitorato dalla Fed):

- nel primo trimestre 2024 era stato ancora più robusto del CPI core,

- attestandosi al 3,73% trimestrale variando

- +0,5% su base mensile a gennaio e a

- +0,3% su base mensile a febbraio,

La PCE core a dicembre 2023 era scesa solo a:

- 1,6% su base annualizzata a tre mesi e

- 1,9% su base annualizzata a sei mesi.

In febbraio, tali misure erano salite rispettivamente

- al 3,5% e

- al 2,9%

Secondo le attese di alcuni esperti, si evincevano:

- dato PCE core mensile in marzo 0,48% (attesa precedente 0,25%)

- inflazione più vicina al target Fed 2%

- rallentamento dei nuovi affitti (indicatore inflattivo anticipatore) con

- conseguente aumento del ritmo di decelerazione d’inflazione

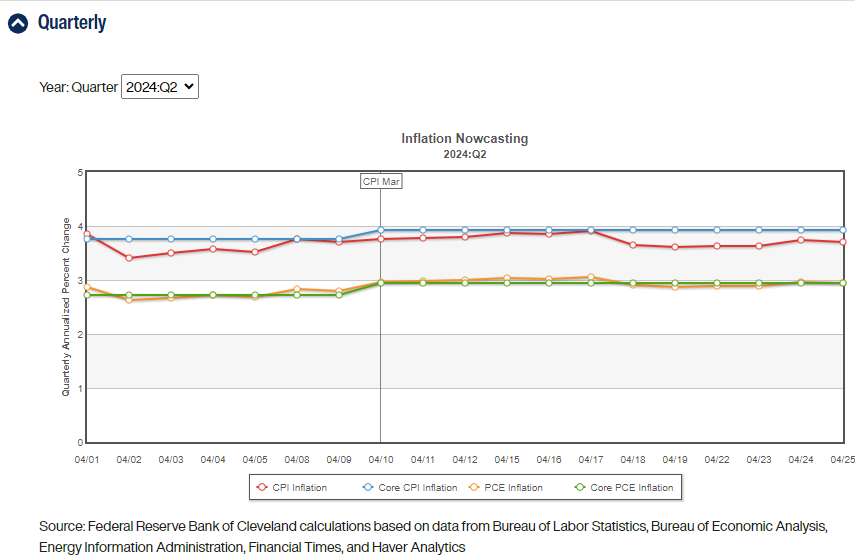

Di seguito le proiezioni dei dati CPI e PCE anno su anno prodotte da Cleveland Fed al 26 aprile:

Fonte: Federal Reserve Bank of Cleveland, 26th April 2024

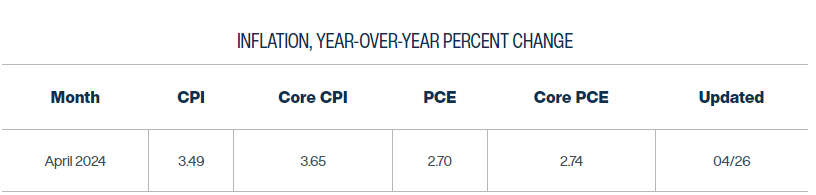

Soffermiamoci infine sui dati PCE pubblicati il 26 aprile:

- PCE core 2,8% su anno

- PCE super core 3.5% su anno

I trend di fondo:

- la forza del CPI ha influito con ‘effetto passthrough’ sulla PCE

- i maggiori aumenti di prezzi hanno colpito le categorie merceologiche ‘acicliche’ dove

- i costi produttivi si trasferiscono in passthrough sui prezzi dei prodotti finiti con lag (ritardo temporale) e

- con un effetto inflattivo superiore a quello indotto dagli incrementi di domanda

Le conclusioni sintetiche:

- il moto disinflattivo c’è ma è attenuato ed è poco probabile che

- il profilo d’inflazione possa ridursi, eventualmente

- solo dalla seconda metà 2024

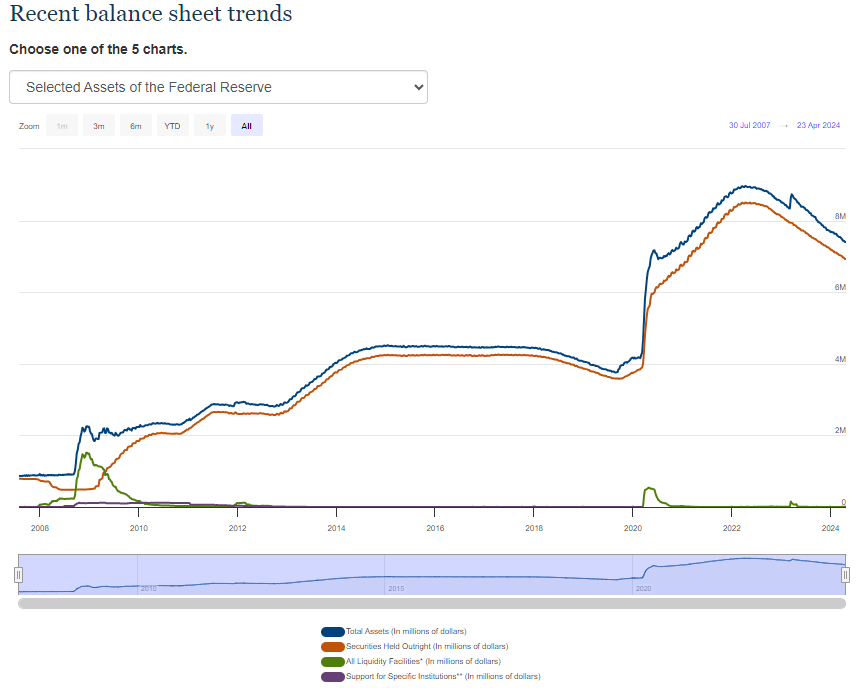

Bilancio Fed e Quantitative Tightening

In tema di Quantitative Tightening (QT) di bilancio Fed, si attendevano:

- dimezzamento del limite di titoli Treasury in portafoglio da 60 miliardi di dollari al mese a 30 miliardi di dollari

- invarianza del limite sugli MBS a 35 miliardi di dollari

- riduzione della quota di titoli Treasury nel portafoglio Fed SOMA a circa 530 miliardi di dollari nel 2024 (710 nel 2023).

- annuncio ufficiale Tapering a giugno con kick-off a luglio

- saldi riserve a circa tre trilioni di dollari

- bilancio complessivo 7 trilioni di dollari (ora 7,5 trilioni)

- possibile reinvestimento in MBS dei rimborsi Treasury

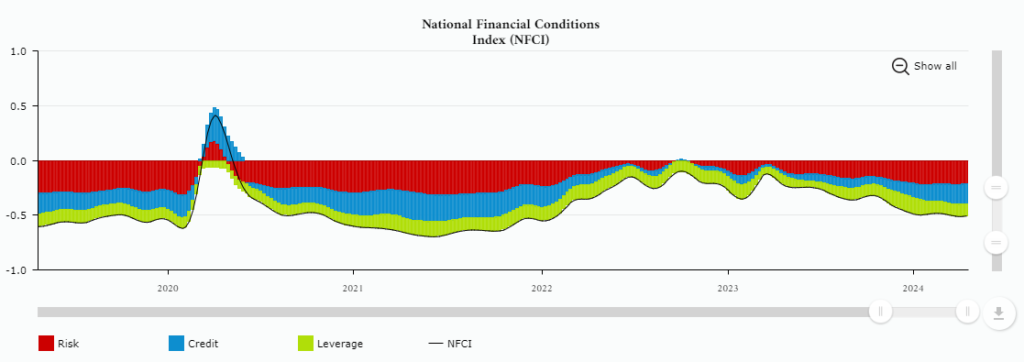

Condizioni Finanziarie

I trend delle condizioni finanziarie:

- alcune misure dei livelli di debito aggregato ai massimi, (es. carte di credito)

- varie misure di condizioni finanziarie ai livelli “più easy” da metà 2022

- standard creditizi tuttora rigorosi

- domanda di credito corporate che ha toccato il fondo

Il Chicago Fed National Financial Conditions Index (NFCI)

- invariato a –0.51 nella settimana terminata il 19 aprile.

Del quale evidenziamo i contributi delle componenti:

- indicatori di rischio -0.21

- indicatori di credito -0.18

- indicatori di leverage -0.11

Tassi

Per quanto attiene il percorso dei tassi, le attese di alcune case d’investimento contemplavano:

- intervallo target Fed Funds rate invariato a 5,25-5,50% in maggio quindi

- sesto incontro consecutivo a tassi invariati

- primo taglio a luglio da 25 basis point

- tagli totali 2024 50 basis point.

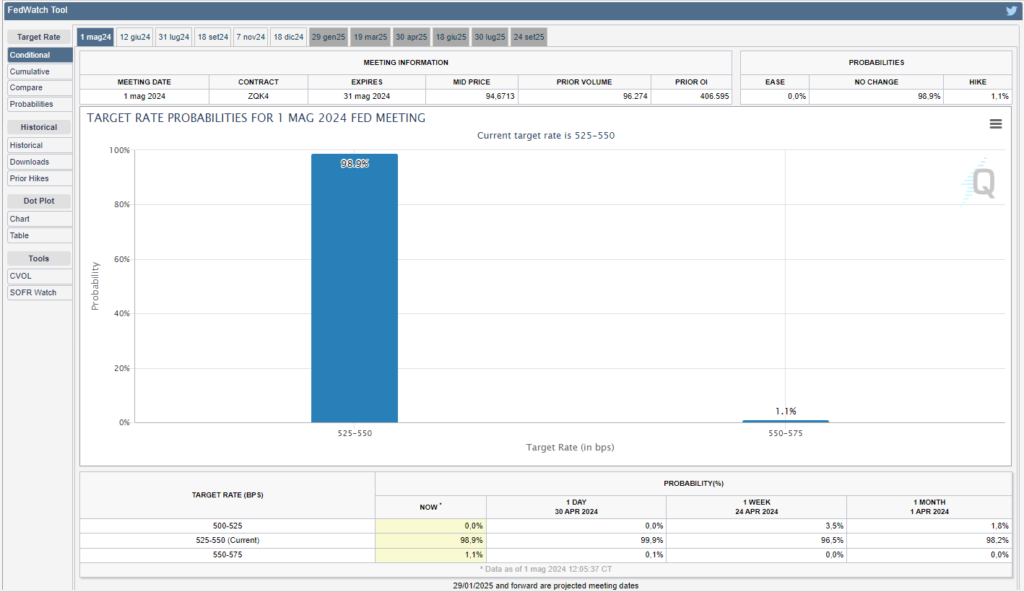

Osservando il mercato dei derivati di tasso Overnight Index Swap nella sera del 28 aprile 2024, si poteva evincere un solo o al massimo due tagli nella seconda metà del 2024. Di fatto il mercato OIS prezzava il primo taglio a dicembre e 35 basis point totali di tagli entro fine 2024.

Nella sera del’1° maggio 2024 alle 19.16, a soli 44 minuti dall’annuncio FOMC, secondo lo strumento previsionale sui tassi Chicago Mercantile Exchange Fed Watchtool, c’era una probabilità del 98,9% d’invarianza dell’intervallo target a 5.25%-5,50% (esito effettivo del FOMC) e una probabilità dell’1.1% di aumento di 25 basis point portando il range a 5,50%-5,75%.

2. Powell il 1°maggio non tocca i tassi. Lo Statement FOMC: “Mancano ulteriori progressi verso il target d’inflazione 2%”

Il 1° maggio la Fed non ha sorpreso i mercati:

- intervallo obiettivo per i Fed Funds rates tra 5.25% e 5.50%;

- tasso ufficiale di sconto 5.50%;

- tasso pagato sulle riserve bancarie (IORB) 5.40%.

La Federal Reserve ha mantenuto i tassi di interesse stabili per la sesta volta consecutiva e ha riconosciuto la “mancanza di ulteriori progressi” nel raffreddamento dell’inflazione. L’istituto bancario centrale statunitense ha formalmente modificato il proprio outlook sui tassi, fornendo indizi sulla sua flessibilità a eventuali tagli, qualora la traiettoria d’inflazione lo consentirà. Lo Statement indicava che: “I rischi legati al raggiungimento degli obiettivi di occupazione e inflazione si stanno spostando verso un migliore equilibrio” e che “I cambiamenti nelle prospettive economiche potrebbero indurre ‘aggiustamenti’ all’intervallo target (di tasso sui Fed Funds).”

A partire da giugno, la Fed ridurrà il limite di rimborso mensile di Treasury da 60 a 25 miliardi di dollari (consensus analisti 30 miliardi), mantenendo a bilancio il limite su titoli di debito delle agenzie e sugli MBS a 35 miliardi di dollari. Si tratta di Quantitative Tightening più lento del previsto. Run-off totale di portafoglio: 40 miliardi di dollari al mese.

Di seguito, l’evoluzione di tre asset finanziari in risposta allo Statement FOMC del 1° maggio:

- il Treasury decennale alle 20.00 ha raggiunto un massimo di 4,6696% per poi portarsi fino a 4,5768% alle 2053

- l’indice S&P500 non ha reagito fortemente alle 20.00 ma durante la call Fed ha toccato uno spike a 5096.1201 alle 21.01

- il dollaro, dopo lo Statement ha perso terreno verso euro fino a toccare 1.0733 alle 20.54, per poi recuperare fino a 1.0688 alle 22.03

Di seguito i principali takeaways dalle dichiarazioni di Jerome Powell in call.

ECONOMIA E PIL

L’economia ha fatto notevoli progressi verso gli obiettivi, dichiara Powell: “Non escluderei ulteriori aiuti dal lato dell’offerta dell’economia”. L’obiettivo dell’occupazione torna al centro dell’attenzione visti i progressi dell’inflazione. “Abbiamo assistito a un anno di crescita della produttività molto elevata nel 2023”, ma è difficile trarre previsioni dai dati sulla produttività. “Gli altri paesi non stanno vivendo una crescita come la nostra”.

LAVORO

Il mercato del lavoro è ancora relativamente “tight” ma meglio equilibrato e la domanda di lavoro supera ancora l’offerta di lavoratori disponibili. Nel dettaglio, la domanda di lavoro è ancora forte ma si è raffreddata secondo il rapporto JOLTS. Le misure salariali si sono allentate ma sono ancora al di sopra del livello pre-pandemia, anche se “Abbiamo visto progressi sui salari, ma c’è ancora molta strada da fare”. È possibile che il lavoro possa rimanere forte con un’inflazione più bassa, ma un indebolimento del lavoro dovrebbe essere significativo per procedere a tagli di tasso.

INFLAZIONE

L’inflazione ha mostrato una mancanza di ulteriori progressi, si è notevolmente attenuata ma rimane al di sopra dell’obiettivo Fed 2%. I dati sull’inflazione quest’anno sono stati superiori alle attese e le aspettative d’inflazione a breve termine sono aumentate. Una parte del calo dell’inflazione è dovuta alla moderazione dei salari: “Siamo a un punto in cui i dati sull’inflazione offrono qualche segnale e il segnale che stiamo cogliendo è che ci vorrà più tempo per raggiungere un percorso sostenibile al 2%”. “Le aspettative che quest’anno l’inflazione scenderà sono terminate” e “Siamo meno fiduciosi di prima che l’inflazione nel 2024 si attenuerà”. L’immigrazione dovrebbe essere neutrale rispetto all’inflazione nel lungo periodo. Powell aggiunge: “Finché gli affitti di mercato rimangono bassi, l’inflazione da servizi abitativi deve diminuire“, dichiarando “Siamo molto lieti di non aver visto il ‘dolore inflazionistico’ originariamente previsto“, anche se la disinflazione da servizi abitativi non sta arrivando.

BILANCIO FED

Il rallentamento del ritmo di deflusso di bilancio (run-off) della Fed garantirà una transizione graduale: “Siamo ancora in una fase di Quantitative Tightening, ma a un ritmo più lento”.

TASSI

“Stiamo convinti che il taglio tassi richiederà più tempo del previsto“, ha dichiarato Powell, e “La decisione sulla tempistica del taglio tassi dipenderà dai dati“. Naturalmente, un inaspettato indebolimento del mercato del lavoro potrebbe stimolare i tagli. Valutare se i tassi siano al massimo dipenderà dai dati. Powell assicura: “La prossima mossa è improbabile sia un rialzo”, “Non sappiamo quando raggiungeremo la fiducia necessaria per tagliare i tassi, ma ci sono percorsi per tagliare e percorsi per non tagliare e che “Quando avremo tale fiducia, i tagli dei tassi saranno possibili”.

OBIETTIVI DI POLITICA MONETARIA FED

L’inflazione è ancora troppo alta. La Fed è impegnata a tornare al 2%, ci vorrà del tempo, ma “Porteremo l’inflazione al 2%”, ovviamente “Siamo totalmente concentrati sul nostro doppio mandato di stabilità dei prezzi e piena occupazione”. La Fed continuerà a prendere decisioni meeting dopo meeting. La politica monetaria è restrittiva e grava sulla domanda nel tempo e sarà sufficientemente restrittiva per tutto il tempo necessario. “Abbiamo bisogno di dati che dimostrino che la politica non sia restrittiva nel senso di rialzi di tasso e che sia ben posizionata per affrontare percorsi diversi”. L’obiettivo dell’occupazione è tornato al centro dell’attenzione, visti i progressi dell’inflazione. L’attenzione della politica monetaria Fed si è concentrata sul mantenimento dell’attuale livello dei tassi, certo, ma “Non siamo soddisfatti di un’inflazione al 3%, vogliamo raggiungere il 2% e riteniamo che la nostra posizione sia appropriata“. Powell sottolinea che la politica monetaria restrittiva della Fed sta lavorando bene dal lato dell’offerta (supply side). Ammette che il FOMC ha bisogno di più tempo per fare il proprio lavoro, ma “Non è chiaro per quanto tempo agiremo sempre nel modo giusto, senza considerare nient’altro”.

In conclusione, il banchiere centrale afferma che le elezioni presidenziali non fanno parte del pensiero Fed. La Fed è impegnata a portare a termine la fase finale di Basilea 3 ma non è stata presa alcuna decisione sulla proposta di capitale (bancario). “Se fosse necessaria una riproposizione della regola sul capitale, non esiteremo”. Osservazioni finali di Powell: “A noi della Fed non manca una varietà di voci e prospettive. Un dissenso ponderato è una buona cosa, fa riflettere”.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione all’ 1/05/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Civilian Unemployment Rate, Bureau of Labor Statistics, 5th April 2024

Recent Balance Sheet Trends, Federal Reserve, 23rd April 2024

Gross Domestic Product, First Quarter 2024 (Advance Estimate), Bureau of Economic Analysis, 25th April 2024

Inflation Nowcasting, Federal Reserve Bank of Cleveland, 25th April 2024

GDPNow, Federal Reserve Bank of Atlanta, 26th April 2024

CME Fed Watch tool, 1st May 2024

Federal Reserve issues FOMC statement, May 1, 2024

S&P 500 Index, CNBC, May 1, 2024

U.S. 10 Year Treasury, CNBC, May 1, 2024