Premessa

Una recente ricerca pubblicata presso il Cambridge Journal of Economics(1) evidenzia le risultanze dell’analisi di oltre 5.000 aziende quotate nell’ UE negli ultimi 30 anni, mirate a valutare l’impatto dell’utlizzo degli IFRS (International Financial Reporting Standard).

Gli autori sostengono che il focus sulla valutazione al fair value, ovvero la valutazione degli asset al loro prezzo di mercato, ha portato a una significativa riduzione degli investimenti aziendali.

Il principale motore di questo trend è stato l’aumento dei pagamenti (dividendi e riacquisti di azioni) agli azionisti. Dal 2005, infatti, i pagamenti sono raddoppiati tra le società quotate nell’UE.

Le regole contabili IFRS – mostra lo studio – hanno quindi incentivato le aziende a prendere decisioni a breve termine, dando priorità ai pagamenti agli azionisti rispetto agli investimenti.

In pratica quello che viene richiamato come “short-termism” da Andy Haldane, co-autore dello studio, sulle pagine del Financial Times(2). Sul significato di questo termine torneremo nelle conclusioni, per quanto attiene alla survey citata va sottolineato che essa affronta un tema complesso che meriterebbe più ampie riflessioni di quelle che possiamo svolgere in questo articolo. Essa, tuttavia, ci fornisce uno spunto di attualità per riflettere su quelle che sono le conseguenze di una eccessiva “finanziarizzazione” dell’economia in contrasto a tendenze più recenti che vedono la crescente importanza dei temi di sostenibilità.

Sotto questo aspetto, una spinta a focalizzare l’attenzione sugli aspetti non finanziari deriva dalla Direttiva (UE) 2022/2464 (Corporate Sustainability Reporting Directive – CSRD). Rammentiamo che il Decreto legislativo 125/2024 che recepisce tale normativa in Italia, è stato pubblicato in Gazzetta Ufficiale il 10 settembre u.s. ed entrerà in vigore il 25 settembre p.v. L’attenzione ai temi ESG dovrebbe favorire:

- un orientamento alla creazione di valore di lungo termine ed

- una visione delle aziende come portatrici di un interesse superiore riferito al bene della collettività in cui esse vivono e operano, come sostenuto nel contributo in tema di IPA pubblicato a firma congiunta con Emiliano Di Carlo su questa piattaforma(3).

- Quale visione prevarrà tra temi finanziari di breve termine e temi ESG in una prospettiva di lungo termine?

- Come ripensare al sistema dei controlli e nell’ambito di essi al ruolo dell’IA e delle funzioni interne di assurance?

Proviamo a ragionare insieme su queste sfide e sul contributo che la nuova versione degli Standard della professione possono fornire.

L’importanza dell’Assurance interna ed il ruolo degli IA Standards

In primo luogo le riflessioni svolte in premessa ci portano ad evidenziare quanto sia complesso il tema dell’assurance. I mercati hanno necessità di disporre di valutazioni oggettive ma, a mio a parere, non è scontata la percezione di quanto tali valutazioni siano condizionate dai principi e criteri che sono adottati come Standard di riferimento.

Ciò richiama i temi connessi a contenuti e limiti delle certificazioni conseguenti ai controlli esterni su aspetti finanziari e non ed anche dell’opportunità di accrescere il peso di quelli operati dalle funzioni interne di assurance. Su questo ultimo aspetto è necessario ripensare alla professione di IA per confrontarsi in modo adeguato con le sfide che le evoluzioni dei rischi globali impongono.

L’assurance interna su temi complessi richiede un progressivo affrancamento dalla tradizionale logica legata ai processi principalmente in ambito amministrativo-contabile e che ora, invece, spazia dai temi ambientali all’intelligenza artificiale.

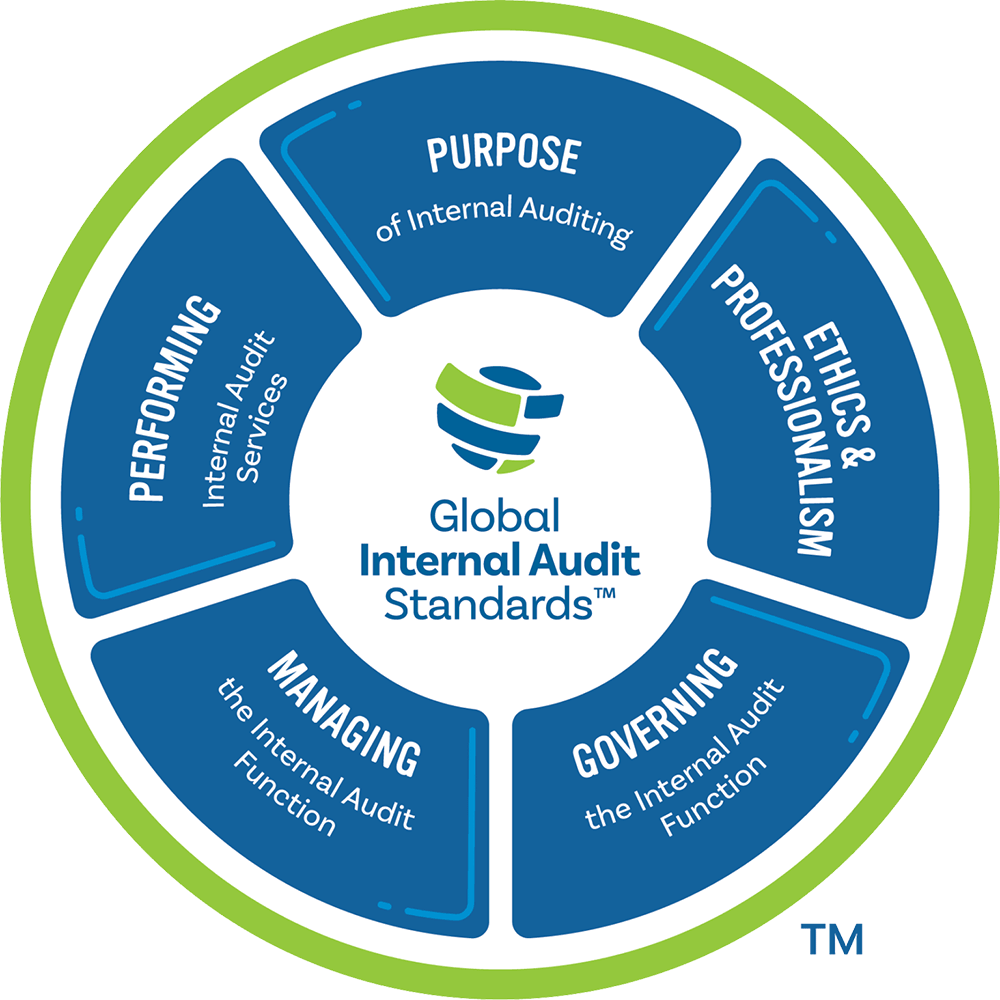

La ridefinizione della prospettiva strategica in cui si devono collocare le funzioni di controllo interno per affrontare le nuove sfide rappresenta un tema centrale. Anche nel recente webinar ospitato dalla piattaforma Risk & Compliance(4) e di cui ora è disponibile il filmato dell’evento, abbiamo avuto modo di riscontrare con l’ausilio di manager, studiosi e professionisti di diversa estrazione come questa sia una tendenza ineludibile che tali funzioni ed in particolare l’Internal Audit devono essere preparate ad affrontare. In tale prospettiva gli Standard che riguardano la Professione di IA, recentemente aggiornati, assumono una valenza cruciale come presidio di riferimento e guida in un contesto normativo tanto complesso. Proviamo a ripercorrerli sinteticamente, come rappresentati nella figura che segue, con l’intento di favorirne una visione alta ed integrata che possa essere di ausilio a chi vuole comprenderne l’essenza e le novità rappresentate. Più che un percorso teorico -accademico cercherò di svolgere alcune considerazioni basate, oltre che su conoscenze, su mie esperienze didattiche e professionali maturate sul campo. Per semplicità espositiva , ed anche preservare appieno il senso delle definizioni che talvolta è complesso tradurre, ho mantenuto i concetti presentati nella versione originaria così come riportate nello schema.

Figura 1: GLOBAL INTERNAL AUDIT STANDARD – release 2024

Governing, Managing and Performing

Sovvertendo l’ordine di esposizione grafica presentato nella figura, vorrei incentrare preliminarmente l’attenzione sul Governo della Funzione di Internal Audit. Aver considerato questo elemento come distinto e ben differenziato da quello della Gestione (Management) rappresenta a mio parere un enorme salto culturale per la professione dell’IA. Sono autore di due testi(5)(6) per i quali ho utilizzato nel titolo il termine di Governo dei Rischi (Risk Governance) e quindi sono stato particolarmente lieto di vedere il tema rappresentato con tanto risalto nei nuovi Standard. Governare, infatti, richiede una percezione del proprio ruolo che è di livello più alto rispetto a quello di gestire. Costituisce la giusta prospettiva nella quale i CAE (Chief Audit Executive) devono porsi per governare adeguatamente i rapporti con tutti gli altri stakeholders o “Responsible holders” nella logica già richiamata dell’IPA (Interesse Primario). Questa prospettiva non si esaurisce nella definizione di un adeguato mandato della funzione, che pure rappresenta un momento molto importante, ma si realizza tramite un dialogo continuo e proficuo in via prioritaria con Management e Board, ma anche, con tutti i portatori di interesse. La sfida che dovremmo affrontare nei prossimi anni riguarda esattamente la capacità di far comprendere a questi interlocutori il nuovo ruolo che i tempi richiedono alla nostra professione. Un ruolo che non si può più demandare (solo) agli attori esterni dei controlli e di cui le aziende si devono dotare se vogliono dare efficacia e continuità ai propri percorsi strategici. I CAE dovrebbero quotidianamente domandarsi cosa stanno facendo per favorire questo cambio di mentalità.

Ovviamente un adeguato governo non può prescindere da un adeguata gestione della funzione e per fare ciò ritengo sia importante aver presente sempre i framework della nostra professione. Personalmente ritengo che l’Enterprise Risk Management-Integrated Framework nella versione del 2004 (cd COSO Report II) sia particolarmente efficace nel fornire una visione d’insieme della gestione dei rischi e dei controlli, come due aspetti della stessa medaglia. Tale modello, infatti, incorpora la componente dell’Internal Control-Integrated Framework (cd COSO Report I) e consente di riesaminare qualsiasi oggetto di analisi nella doppia prospettiva. Nella mia attività di docenza ed anche di advisory quando mi trovo ad affrontare una nuova tematica o ad approfondire un oggetto di verifica ritengo sempre molto utile ritornare ai “fondamentali”. Questo rigore metodologico è la premessa affinché si gestiscano adeguatamente le risorse e si comunichi efficacemente con tutti i nostri interlocutori.

Il terzo aspetto da tener presente è quello delle modalità in cui i servizi di audit vengono erogati e quindi legato alla performance della funzione. Il perseguimento di obiettivi di qualità basati sul principio del miglioramento continuo obbliga ad una rigorosa ma anche “agile” attività di pianificazione attuata a livello generale e di singolo incarico. Ciò ribadendo la estrema rilevanza del processo di comunicazione in fase di avvio, svolgimento e conclusione delle verifiche. Su tale aspetto, Carlo Regoliosi in una recente intervista riportata sulla Rivista dell’AIIA – Associazione Italiana Internal Auditors(7)evidenzia quanto per la professione sia importante non solo affinare le “hard skills” ma anche sviluppare sensibilità comprendendo anche “quale comunicazione richiede il momento dell’azienda o la circostanza in cui ci si trova”.(7)

Purpose, Ethics and Professionalism

L’enunciazione della finalità della funzione evidenzia una dimensione di contributo al pubblico interesse che è di livello superiore rispetto a quello espresso dalle singole organizzazioni. Ciò collima con quanto rappresentato nell’articolo citato in tema di interesse primario nelle quali abbiamo messo in evidenza in che termini la Governance dei rischi e dei controlli vada strutturata per questi fini e quale ruolo possono svolgere le funzioni interne di assurance. Ritorneremo ancora su questi aspetti nelle conclusioni.

Sui temi dell’etica e della professionalità mi sembra che i nuovi Standard siano perfettamente nel solco della tradizione ribadendo il rilievo che principi e valori hanno nell’esercizio della professione. Dimostrare Integrità, Mantenere Obiettività, Dimostrare Competenza, Esercitare l’Attività con la Dovuta Attenzione Professionale, Mantenere la Confidenzialità sono concetti che si spiegano già nella loro enunciazione e per i quali rimando ai relativi capitoli del Red Book ed ad alcuni esaustivi contributi riportati sulla Rivista dell’AIIA , oltre a quelli citati in precedenza.(8)

Conclusioni

Secondo la definizione di Clarke ,“short-termism is a disease that infects American business and management and boardroom judgment “ quindi una malattia da curare le cui origini come si è detto derivano da un eccessiva finanziarizzazione dell‘economia.(9) Se allora queste sono patologie che possono affliggere le organizzazioni è opportuno predisporre gli opportuni rimedi e quindi rafforzarne i sistemi immunitari e gli anticorpi. Nella mia prospettiva, tale ruolo è attribuito agli attori interni che presidiano il sistema dei controlli e la compliance e, specificamente, Internal Audit e funzioni interne di assurance. In tal senso, si palesa la rilevanza del ruolo di garanzia che tali funzioni svolgono affinché i rischi aziendali siano adeguatamente presidiati a livelli di disegno ma anche in termini di effettività dei comportamenti. I nuovi Standard rispecchiano adeguatamente questa prospettiva e rappresentano quindi riferimento e guida per le importanti sfide che la comunità internazionale e le singole organizzazioni devono affrontare. Sarebbe auspicabile che tutti gli stakeholders o meglio i “Responsible holders”, non solo gli investitori che si attendono ricevere dai propri asset ritorni durevoli e stabili nel tempo, pongano crescente attenzione su questi temi.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) Haldane A.G., Migliavacca A., Palea V. ( 2024 ) “Is accounting a matter for bookkeepers only? The effects of IFRS adoption on finanzialisation of economy.“ Cambridge Journal of Economics – ripresa dal sito della Fondazione GRINS (www.grins.it).

(2) Haldane A.G. (2024 ) “Blessed are the bean counters – except when it comes to growth” pubblicato su Financial Times.

(3) Accardi F., Di Carlo E. (2024) “Interesse Primario dell’Azienda (IPA) e Governo e Controllo dei Rischi. Un Approccio Innovativo “ in Risk and Compliance Platform Europe (www.riskcompliance.it)

(4) “Creare valore. Il ruolo innovativo degli attori della Governance dei Rischi, della Compliance e dei Controlli” (15 Maggio 2024) Webinar di presentazione della seconda edizione del volume su Governo e Controllo dei rischi di Fabio Accardi edito da Franco Angeli. Organizzato da Risk and Compliance Platform Europe (www.riskcompliance.it). Link diretto al video completo del webinar.

(5) Accardi F. (2024–2021)”Governo e Controllo dei Rischi. Manuale per scelte consapevoli e sostenibili. Metodologia, casi, esemplificazioni“. Ed Franco Angeli

(6) Accardi F. (2017) “Risk and Control Governance – A value creation perspective”. Punto org serie Editoriale Scientifica.

(7) Regoliosi C. (2024) “Sviluppare la Sensibilità” in Rivista Internal Audit – Corporate Governance, Risk Management e Controllo Interno”, n. 120 /2024 .

(8) Micocci A. (2024) “La Professione si dà nuove regole. Cosa Cambia ” in Rivista Internal Audit – Corporate Governance, Risk Management e Controllo Interno”, n. 120 /2024.

(9) Clarke T. (2015) “The Long Road to Reformulating the Understanding of Directors’ Duties: Legalizing Team Production Theory?” Seattle Univ. Law Review.