di Daniele CORSINI e Gerardo COPPOLA

Scegliere una banca che metta al sicuro i nostri risparmi è essenziale. Oggi come ieri. Solo che gli scandali, i fallimenti e i salvataggi a carico del risparmiatore/contribuente rendono ora la scelta più complessa.

Alcuni intermediari versano ancora in condizione critica per l’alta aliquota di crediti malati e sono monitorati giorno per giorno dalle Autorità.

Vi sono sul mercato alcune banche che offrono tassi di interesse disallineati rispetto alla media, cosa che non può non preoccupare circa la loro situazione di liquidità.

Insomma il sistema non si presenta compatto e incorrere in qualche banca rischiosa non è poi tanto difficile.

Una banca svolge un compito delicato, diventa custode del nostro risparmio, oggetto addirittura di previsione costituzionale.

L’art. 47 della Carta, infatti, recita: “La Repubblica incoraggia e tutela il risparmio in tutte le sue forme; disciplina, coordina e controlla l’esercizio del credito. Favorisce l’accesso del risparmio popolare alla proprietà dell’abitazione, alla proprietà diretta coltivatrice e al diretto e indiretto investimento azionario nei grandi complessi produttivi del Paese.”

Le domande che si pongono i risparmiatori sono molto semplici:

- come regolarsi in concreto,

- come essere sicuri che la banca che sta sotto casa è ben amministrata e,

- come recuperare i propri risparmi nella triste, e purtroppo non improbabile, eventualità di un fallimento.

Vedremo che è quasi impossibile essere certi della solidità di una banca e saper rispondere ex ante a queste domande.

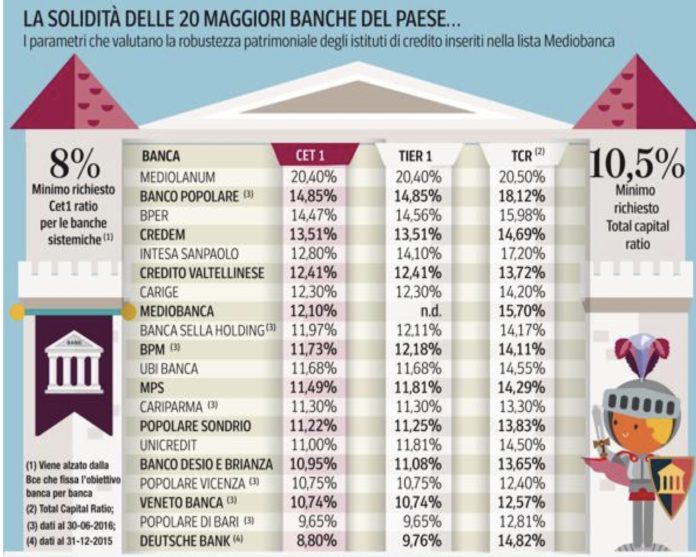

1. NON TUTTE LE BANCHE ERANO SOLIDE

La tabella qui riportata di fonte Mediobanca sulla solidità delle 20 maggiori banche del Paese è tratta dal Corriere della Sera della seconda metà del 2016.

Da una rapida scorsa si nota che non poche delle banche ivi indicate, che presentavano coefficienti patrimoniali superiori ai minimi richiesti:

- sono fallite; o,

- sono state statalizzate per preservarle da crisi di fiducia; o,

- hanno dovuto fare rapidi e consistenti aumenti di capitale; o,

- sono ancora in difficoltà.

Eppure due anni prima erano tutte in grande spolvero!

Alle banche della tabella si possono aggiungere le altre 4 banche finite in dissesto a fine 2015:

- CariChieti,

- Banca Marche,

- Banca Popolare dell’Etruria e del Lazio,

- Cassa di Risparmio di Ferrara;

e quelle fatte inglobare in tutta fretta da soggetti più robusti nel 2017 (Casse di Risparmio di Cesena, di Rimini e di San Miniato).

In tutti questi casi, per riassorbire in parte le perdite generate da cattive amministrazioni è stato azzerato (o fortemente decurtato) il valore delle azioni rappresentanti il capitale e buona parte delle obbligazioni subordinate detenute dai piccoli risparmiatori.

Il bilancio dello Stato stanzia per il 2019 un importo pari a 1,5 miliardi di euro per ristorare i risparmiatori colpiti dalle crisi bancarie più acute.

Il vero costo di tutti questi dissesti bancari, comprensivi anche dei disservizi causati alla clientela, probabilmente non lo conosceremo mai. E neanche sapremo fino in fondo dove sono finiti i soldi. Ricordiamo che il presidente dell’ABI Patuelli ha più volte dichiarato che se le banche sono state salvate con i soldi pubblici è eticamente giusto che si conoscano i nomi dei principali debitori insolventi. Stiamo ancora aspettando che a quel nobile annuncio seguano i fatti!

Quanto ai controlli sul sistema bancario e finanziario, la Commissione parlamentare di inchiesta sulle banche nel gennaio 2018 ha concluso i propri lavori stabilendo che “L’esercizio dell’attività di vigilanza non si è dimostrato del tutto efficace” e come in tutti i 7 casi di crisi bancarie oggetto di indagine “le attività di vigilanza sia sul sistema bancario (Banca d’Italia) che sui mercati finanziari (Consob) si siano rivelate inefficaci ai fini della tutela del risparmio”.

Fondamentale poi sarebbe garantire “costanti ed efficaci scambi di informazioni tra le Autorità di vigilanza nazionali”, visto che la collaborazione tra Bankitalia e Consob “è stata carente e pertanto è necessario rafforzarla”.

2. DISORIENTAMENTO DEL RISPARMIATORE

Queste considerazioni generano disorientamento in larghe fasce della popolazione che non sono normalmente consapevoli di quel che accade all’interno di banche gestite male e di come sono effettuati i controlli da parte delle Autorità preposte. Il timore è che sia proprio la banca sotto casa la prossima a manifestare segni di crisi, più o meno irreversibili. Si ha paura di perdere i sacrifici di una vita.

Come fare in questa situazione a dormire sogni relativamente tranquilli? Dobbiamo forse rinunciare a scegliere una banca sicura ed affidarci al caso o mettere i nostri soldi sotto il materasso o nelle cassette di sicurezza?

Il solo riferimento al requisito patrimoniale può non essere sufficiente, senza dire dei casi in cui esso è stato fuorviante. Sul sito internet della Banca d’Italia è comunque disponibile l’elenco aggiornato delle banche sottoposte ad amministrazione straordinaria, oltre a quelle già in liquidazione o in risoluzione.

Come fare dunque?

3. QUALCHE SUGGERIMENTO

Per rispondere in modo corretto alla domanda, ci viene in aiuto la normativa a tutela del consumatore e del risparmiatore che ha subito radicali revisioni in poco più di un decennio. Questo per adeguarci alle normative e alle regolamentazioni dell’Unione Europea. Possiamo scegliere in modo consapevole e pressochè sicuro se non la banca, almeno quei prodotti che in caso di insolvenza non possono essere aggrediti dalle procedure di fallimento o di liquidazione.

Possiamo farlo ex ante, concentrando la nostra attenzione su pochi ed essenziali prodotti che ci saranno restituiti per legge anche in caso di fallimento della banca.

Essi sono i conti correnti e i depositi bancari (entro certi limiti anche i certificati di deposito) con saldo fino a 100.000 euro per depositante. In caso di dissesto, il rimborso assicurativo del deposito avviene in sette giorni. Chi ha somme maggiori di 100.000 euro deve porre molta attenzione e per essere sicuro deve cointestarsi più di un rapporto fino a 100.000 euro presso istituti bancari diversi.

I prodotti del risparmio postale (buoni fruttiferi e libretti di deposito) sono invece garantiti senza limiti dallo Stato.

A queste forme di protezione quantitativa si aggiungono le attività finanziarie consegnate alla banca a titolo di custodia e quelle depositate a mezzo di contratti che non presuppongono giuridicamente il passaggio delle somme in proprietà alla banca, con i rischi di mancata restituzione ove essa incorra in perdite. Queste cifre debbono cioè essere restituite nella loro integrale consistenza anche in caso di fallimento, poiché rimangono patrimonio distinto e autonomo da quello della banca medesima.

Comportamenti siffatti non sono l’elogio del “fai da te”, sempre molto pericoloso. Significa orientarsi verso prodotti non speculativi adatti alle esigenze di un risparmiatore responsabile e consapevole. Non c’è altro da sapere.

4. ARGOMENTI DA DIBATTERE

Il quadro sommariamente descritto è molto confortante per il risparmiatore. Se si attiene a queste indicazioni, egli non corre il pericolo di perdere un solo euro. Per il resto, se non si possiedono competenze specifiche in materia finanziaria nè si conosce la vera condizione della banca meglio stare alla larga da prodotti quali obbligazioni subordinate e azioni.

L’assetto normativo attuale, valido nei 28 Paesi dell’Unione Europea, ha il grande vantaggio di semplificare le nostre scelte finanziarie.

Vedremo in un prossimo articolo come possiamo fare a meno del caro, vecchio e costosissimo conto corrente per razionalizzare i nostri servizi con la banca di fiducia, distinguendo in modo netto tra liquidità per le nostre spese e risparmio da destinare a prudenti investimenti.

La “formula magica” è nell’istituto giuridico del conto di pagamento introdotto da tempo e ancora poco conosciuto e diffuso. Tramite il conto di pagamento la Banca o altri intermediari autorizzati erogano servizi di pagamento. Esso è previsto dalla Direttiva UE del 2007 n. 64 ed è stato recepito in Italia con il decreto legislativo del 27 gennaio 2010 n.11. Il conto di pagamento costa pochissimo e, per questo, è merce rara da trovare. È, nella versione di base, uno strumento di inclusione finanziaria. Potete richiederlo a banche, istituti di pagamento o di moneta elettronica, per spostare su di esso quanto, in un dato periodo di tempo, vi occorre per le vostre spese ricorrenti.

Per i riferimenti normativi, consultare i seguenti link:

Banca d’Italia, Elenco aggiornato delle banche in amministrazione straordinaria

Banca d’Italia, Elenco aggiornato delle banche in risoluzione

Direttiva 2007/64/CE del Parlamento Europeo e del Consiglio