1. A maggio l’inflazione europea sale ancora: servizi ed energia guidano il rialzo

In attesa del meeting monetario BCE del 6 giugno, l’attenzione del mercato era focalizzata sia sulle proiezioni macroeconomiche BCE, sia sulle prossime azioni di politica monetaria. Il messaggio BCE di fondo si sarebbe incentrato sulle minori aspettative accomodanti riguardo alla strategia dei tassi, nonostante l’ampiamente atteso taglio in giugno.

Il Governing Council avrebbe spostato il focus dalla convergenza verso il target inflattivo 2%, al ritmo appropriato dei tagli che riducesse il grado di restrittività della politica monetaria, mediante una guidance gradualmente “ammorbidita” tra giugno e settembre.

Tre gli scenari attesi:

- scenario base: taglio 25 basis point, Lagarde avrebbe evidenziato progressi d’inflazione, attesa di ulteriori easing in luglio e settembre;

- scenario dovish: taglio 25 basis point, luglio troppo presto per ulteriori tagli, attesa maggiori dati nel meeting di settembre;

- scenario hawkish: taglio 25 basis point, ‘taglio assicurativo’ o inversione da ‘rialzi assicurativi’ 2023, data-dependency, paura d’inflazione.

Il 6 giugno ha visto il concretizzarsi del secondo scenario.

Nell’analisi successiva, osserviamo le variabili macroeconomiche europee in tre modi:

- i trend di fondo

- i dati Eurostat

- le attese degli analisti su Staff Economic Projections BCE del 6 giugno.

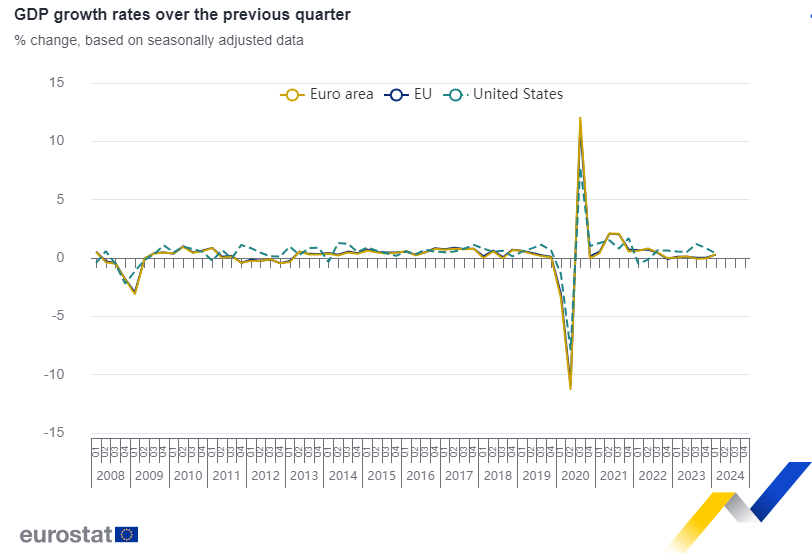

Crescita del PIL

I trend di fondo

L’“uscita dal minimo” attesa nel primo semestre 2024 era confermata:

- in Eurozona (+0,3% su trimestre)

- nelle economie in slowdown (Germania +0,2% su trimestre)

L’attesa ripresa nella traiettoria crescente del PIL si evinceva da:

- PMI e altri indicatori anticipatori ai minimi con possibile

- miglioramento in seconda metà 2024.

Lo slancio produttivo stava puntando “verso nord”:

- PIL primo trimestre 2024 +1,3% su trimestre (attese staff BCE +0,3%) ma

- aumento del prezzo del petrolio e tassi elevati avrebbero potuto rallentare il PIL a fine 2025 e nel 2026.

Sostenevano la solidità nelle prospettive di crescita:

- robustezza reddito reale famiglie

- contesto globale in miglioramento

I dati Eurostat

PIL destagionalizzato primo trimestre 2024 – delta su quarto trimestre 2023:

- +0,3% in Eurozona

- +0.3% in UE

Variazione PIL primo trimestre 2024- delta su primo trimestre 2023:

- +0.4% in Eurozona (precedente +0.1%)

- +0.4% in UE (precedente +0.2%)

Ricordiamo i dati di PIL del quarto trimestre 2023:

- +0,1% in area Euro

- stabile in UE

In Germania, l’IFO index testimoniava debolezza del settore manifatturiero:

- discesa a 89,3 a maggio da 89,4, inferiore a

- aspettative aumento a 90,4.

Forecast su staff, macroeconomic projections

Per la prima volta, BCE avrebbe rivisto le proprie proiezioni di PIL 2024 a rialzo e non a ribasso. Le proiezioni aggiornate si sarebbero accompagnate alle proiezioni delle singole Banche Centrali Nazionali.

Alcuni esperti attendevano miglioramento nelle prospettive di crescita:

- un ottimista +1% nel 2024 su anno

Rispetto alle proiezioni ufficiali BCE di marzo:

- +0.6% 2024

- +1.5% 2025

La crescita annua 2024 di circa l’1% era sostenuta dal PMI:

- era tuttavia “modesta”

- ma coerente con un delta PIL

- +0,4-0,5% nella seconda metà 2024

- +0.3% primo trimestre 2024 su trimestre (attesa BCE a marzo +0.1%)

Per altri esperti:

- inizio d’anno migliore del previsto e

- miglioramento condizioni commerciali

Avvaloravano la revisione a rialzo così:

- +0,8% su anno nel 2024

- +1.5% 2025

- +1.6% 2026

I driver a sostegno di miglior proiezioni di PIL 2024-26:

- rischi bilanciati e non a ribasso

- forte rimbalzo PIL primo trimestre 2024 (+0.3%)

- occupazione robusta (+0.3% su trimestre)

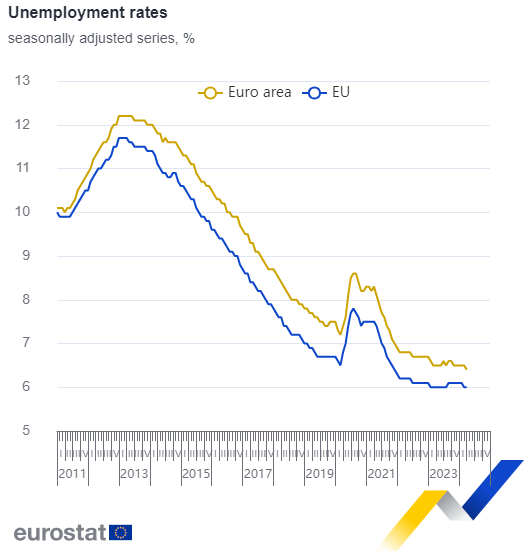

Mercato del lavoro

I trend di fondo

I dati sull’occupazione di aprile 2024 segnalavano:

- Area Euro in forma

- pochi segnali rallentamento

In particolare:

- calo saggio disoccupazione a 6.4% (precedente 6.5%)

- disoccupazione ILO (International Labour Organization) stabile in

- Germania +3.2%

- Spagna 11.7%

- Francia 7.3% (-0.1%)

- Italia 6.9% (-0.2%)

I dati Eurostat

Tasso disoccupazione Eurozona:

- 6.4% aprile 2024 in calo rispetto a

- 6.5% marzo

- 6.5% aprile 2023

Tasso disoccupazione UE:

- 6.0% aprile 2024 (stabile rispetto marzo 2024 e aprile 2023)

Disoccupati aprile 2024 in UE:

- 13,149 milioni (-103.000 verso marzo 2024 e +95.000 verso aprile 2023) di cui

- 10,998 in eurozona (-100.000 verso marzo 2024 e -101.000 verso aprile 2023)

Le attese su staff macroeconomic projections

In tabella, confrontiamo i risultati indagine ufficiale BCE Survey of Professional Forecaster di aprile con le proiezioni BCE di marzo.

Nel 2024 e 2026 la survey mostra un miglioramento rispetto alle proiezioni BCE di marzo:

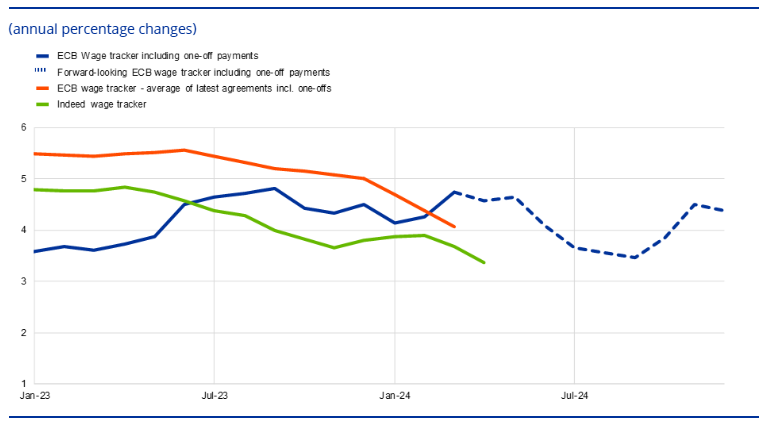

Salari

I trend di fondo

Driver dinamica salariale nel primo trimestre 2024:

- solidità retribuzioni negoziate

- elevato contributo Germania (+6.2%) dovuto a

- bonus una tantum

- effetto recupero salariale

I dati disponibili confermavano:

- l’ipotesi crescita salariale 2024 elevata e irregolare

- destinata a moderarsi nel secondo e terzo trimestre

Tuttavia:

- il wage tracker BCE rivelava moderazione

Analizziamo i dati ECB wage negotiated growth e BCE wage tracker.

In Area Euro, l’ECB wage tracker indicava:

- +4.5% 2023

Rivelando:

- recupero inflazione

- attenuazione wage pressure 2023

L’ECB negotiated wage growth nel 1° trimestre 2024:

- +4.7% seguito a

- +4.5% (4° trimestre 2023)

- +4.7% (3° trimestre 2023)

L’indagine telefonica aziendale sui salari BCE di marzo 2024 indicava:

- +5.4% 2023

- +4.3% 2024

Variazione salariale secondo l’ECB Survey on Access to Finance of Enterprises (SAFE) di aprile 2024:

- +3,8% prossimi 12 mesi,

- in calo rispetto al 4,5% di autunno 2023

Inflazione

I trend di fondo

- ritracciamento d’inflazione ultimi mesi con

- pausa a maggio:

- delta inflazione headline +0.2% (2.6%)

- delta inflazione core +0,2% (2,9%)

Inoltre, si evidenziavano:

- approccio cauto sui risultati qualitativi

- “correre l’ultimo miglio” verso target 2% impegnativo

- tendenza disinflazione non universale

l’inflazione servizi:

- sticky e non inferiore a 4% o stabile

- atteso calo graduale dinamica sottostante

Il contributo positivo a disinflazione di:

- beni industriali

- energia

- materie prime

dipendente da sviluppi geopolitici sarebbe potuto svanire.

I dati Eurostat

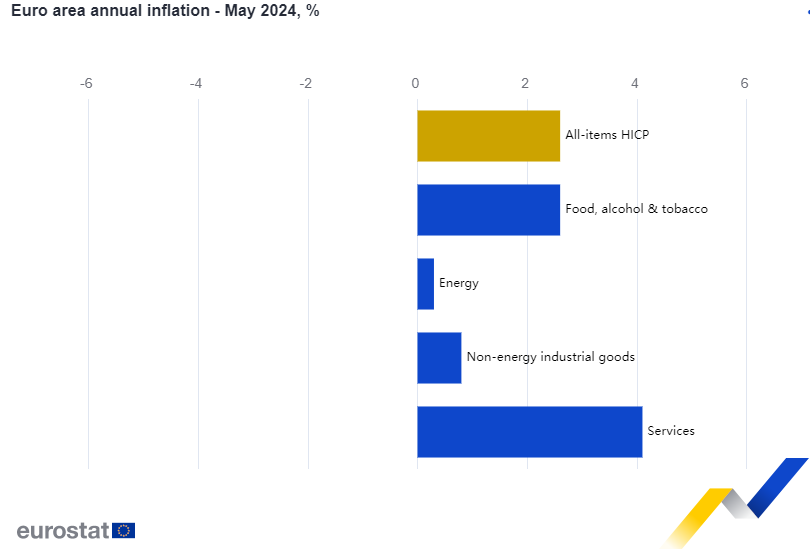

Headline HICP:

- +2,6% a maggio 2024 (+2,4% in aprile)

le principali componenti in Eurozona:

- servizi +4.1% (calo a + 3,7% aprile post +4.0% per 5 mesi consecutivi),

- alimentari, alcol e tabacco +2,6%, (+ 2,8% aprile)

- beni industriali non energetici +0,8% (0,9% aprile)

- energia +0,3% (-0,6% aprile)

Le attese degli analisti su ECB Staff Macroeconomic Projections confrontate con le proiezioni di marzo:

- revisione a rialzo headline HICP nel biennio 2024-25

- HICP core più alto del triennio 2024-26

Gas naturale e petrolio:

- revisione a rialzo, in particolare

- effetto +10-15 basis point 2024 e 2025

- nessun impatto 2026.

Dettaglio prezzi a termine:

- petrolio in aumento del 5%, curva forward con inclinazione a ribasso

- gas e elettricità invariati e shift verso l’alto curve forward

- ICE gas future a circa 30 euro per megawatt ora nell’orizzonte di previsione

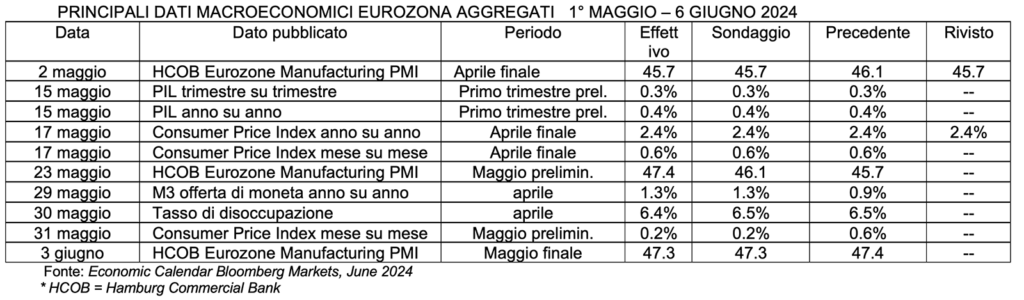

Di seguito, una sintesi di alcuni tra i principali dati macroeconomici di eurozona pubblicati nel mese che ha preceduto il meeting BCE di giugno 2024:

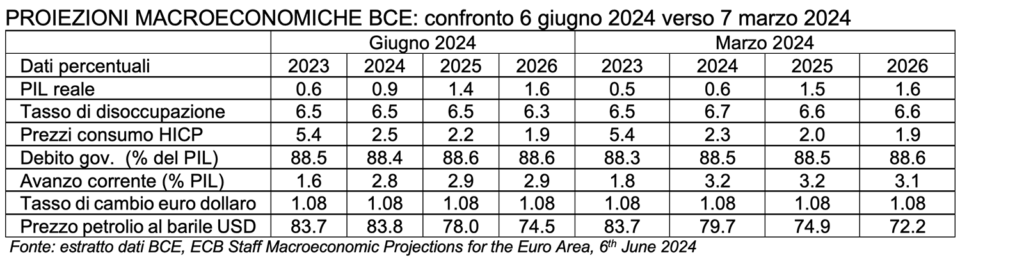

Confrontiamo le Staff Macroeconomic Projections BCE pubblicate il 6 giugno 2024 con le proiezioni di marzo 2024:

- PIL in miglioramento nel 2024 (0.9% verso 0.6%) e quasi invariato nel 2025-26 (1.4% e 1.6% verso 1.5% e 1.6%)

- tasso di disoccupazione in diminuzione nel triennio 2024-26 (6.5%.6.5%,6.3% verso 6.7%, 6.6% e 6.6%)

- inflazione HICP in aumento nel biennio 2024-25 (2.5%, 2.2% verso 2.3%,2.0%) invariata a 1.9% nel 2026

Quantitative Easing

Di seguito, i takeaways del discorso sul Quantitative Easing (QE) di Isabel Schnabel tenuto a Tokyo il 28 maggio 2024:

- il QE è strumento potente con mercati turbolenti

- il QE ha costi e benefici; 3 gli scopi:

- combattere disturbi di trasmissione politica monetaria

- stabilizzare i mercati

- stimolare domanda aggregata

- Il QE può comportare maggior costi di altri strumenti monetari

- “neutralità di Wallace”: il bilancio BCE non influisce su:

- prezzi asset

- produzione

- inflazione

- l’esposizione BCE al rischio duration comporta evitare perdite su bond a bilancio se i tassi salgono

- le TLTRO hanno importanza inferiore e meno persistente del QE

- due lezioni dal QE per BCE:

- adottare approccio paziente al target d’inflazione

- utilizzare il QE in modo mirato e parsimonioso

Tassi d’interesse

Il percorso atteso dei tassi contemplava:

- taglio di 25 basis point il 6 giugno

- primo taglio seguito a

- 450 basis point di rialzi da luglio 2022 a settembre 2023

- possibili tagli totali 2024 di 50 basis point

Tassi attesi:

- DFR (Deposit Facility Rate) 3.75%

- MRO (Margin Refinancing Operations) rate 4.25%

- MLF (Margin Lending Facility) rate 4.50%

Driver del mood accomodante:

- migliori country macro fundamentals in UE

- vischiosità d’inflazione

Tempistica:

- secondo taglio da 25 basis point nel secondo semestre 2024 (forse in settembre)

Riguardo alla riduzione spread del DFR verso MRO e MLF rate, si ricordi il diktat BCE di marzo:

- Il 18 settembre 2024 il MRO rate sarà adeguato

- riducendo il suo spread verso il DFR da 50 a 15 basis point

Tasso neutrale r* atteso:

- poco superiore all’attuale DFR 4%

I driver a rialzo di r*:

- dipendenza energetica

- equilibrio investimenti-risparmi

- assenza di politica fiscale restrittiva

- forte liquidità a lungo termine

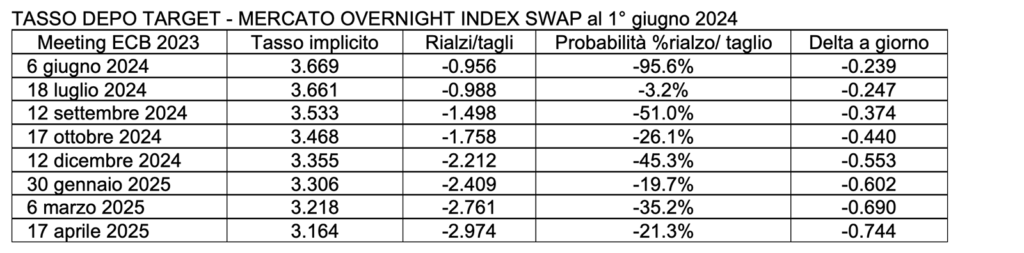

Come previsto, il 6 giugno BCE ha ridotto i tassi di 25 basis point. Di seguito, le ipotesi di evoluzione dei tassi nei successivi 6 meeting monetari BCE che si potevano evincere dal mercato dei derivati di tasso Overnight Index Swap nel pomeriggio del 1° giugno 2024.

2. Il 6 giugno 2024 Lagarde taglia i tassi di 25 basis point. “Abbiamo dimezzato l’inflazione per ben due volte”

Nessuna novità da BCE rispetto alle attese dei mercati il 6 giugno:

- Deposit Facility Rate a 3,75%

- Marginal Lending Facility Rate a 4,50%

- Main Refinancing Rate a 4,25%

BCE ha attuato il taglio dei tassi segnalato da mesi, pur non accennando a ulteriori easing. Si tratta della prima riduzione del DFR rate dopo averlo mantenuto al 4% per nove mesi. Le prospettive d’inflazione sono migliorate “notevolmente”, sebbene lo staff BCE abbia aumentato le proiezioni sui prezzi.

Di seguito, la reazione dei mercati allo Statement:

- lo spread di rendimento tra Bund e BTP decennale ha raggiunto il suo minimo alle 15.12 attestandosi a 134.0042

- l’indice azionario Stoxx Europe 600 ha raggiunto 523.40 alle 14.39 per poi risalire fino a 524.24 alle 14.58

- l’euro ha raggiunto il suo punto di massima debolezza alle 13.54 attestandosi a 1.0862 per poi rafforzarsi verso dollaro fino a 1.0902 alle 14.27

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 6 GIUGNO 2024

Fonte: www.cnbc.com, 6th June 2024

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 6 GIUGNO 2024

Fonte: www.cnbc.com, 6th June 2024

Di seguito, una panoramica rapida dei temi in call:

ECONOMIA E PIL

Si ritiene che l’economia continuerà a riprendersi. Le esportazioni più forti sosterranno la crescita nei prossimi trimestri e le politiche fiscali nazionali dovrebbero concentrarsi sulla produttività. Una politica fiscale dovrebbe esercitare un minore impatto sulla domanda nel tempo. Lagarde ammette: “I rischi per la crescita sono al ribasso nel medio termine” e “La nostra fiducia nel percorso da seguire è in aumento”.

INFLAZIONE

La maggior parte delle misure di underlying inflation sono diminuite ad aprile, ma l’inflazione interna permane elevata. I costi del lavoro probabilmente oscilleranno a causa dei bonus una tantum ai lavoratori. I profitti delle imprese hanno assorbito parte degli aumenti salariali. In conclusione, l’inflazione scenderà verso il 2% nella seconda metà del 2025 e si prevede che oscillerà attorno ai livelli attuali nel 2024. Dichiara: “La nostra fiducia nell’inflazione è aumentata negli ultimi mesi”.

MERCATO DEL LAVORO

I sondaggi indicano una continua crescita dell’occupazione nel breve termine, i salari stanno aumentando a un ritmo elevato. Tuttavia, la crescita salariale si modererà nel corso dell’anno.

SISTEMA BANCARIO

Le banche dell’area euro rimangono resilienti.

TASSI

Lagarde ribadisce che BCE non si sta impegnando preventivamente su un particolare percorso dei tassi. I tassi di mercato sono aumentati da aprile. La BCE ha deciso di tagliare basandosi sull’attendibilità delle proiezioni macroeconomiche. “Non possiamo confermare il processo di riduzione dei tassi in corso” e “La velocità e i tempi del percorso dei tassi saranno determinati dai dati e sono incerti“. BCE non è vicina al tasso neutrale con un DFR al 4,25%.

CONDIZIONI FINANZIARE

La dinamica del credito in Europa resta debole.

OBIETTIVI DI POLITICA MONETARIA BCE

La politica monetaria dovrebbe esercitare un minore impatto sulla domanda nel tempo. BCE è pronta a adeguare tutti gli strumenti secondo necessità, ma ha bisogno di dati sufficienti per prendere decisioni rilevanti. “Abbiamo bisogno di dati sufficienti per prendere ulteriori decisioni” e “Non direi che BCE si stia muovendo in una fase di dial-back“. Anche se “Stiamo rimuovendo una certa misura di restrizione monetaria“, la politica monetaria è tuttora restrittiva. La decisione della BCE è stata unanime, ad eccezione di un governatore. E aggiunge con forza: “Non ci siano dubbi sulla determinazione della BCE sul target d’inflazione 2%”.

Considerazioni conclusive: i prossimi mesi costituiranno un percorso accidentato per BCE. Naturalmente l’istituto bancario centrale europeo dispone di maggiori informazioni durante i meeting monetari accompagnati da proiezioni economiche aggiornate, ma “Può decidere in ogni meeting, non solo in presenza di proiezioni”.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 06/06/2024. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDP up by 0.3% and employment up by 0.3% in the euro area, European Commission, 15th May 2024

The benefits and costs of asset purchases, Isabel Schnabel, ECB, Tokyo, 28TH May 2024

Euro area unemployment at 6.4%, European Commission, 30th May 2024

Euro area annual inflation up to 2.6%, Eurostat, 31st May 2024

Dutch TTF Natural Gas Futures, ICE, 1st June 2024

Staff Macroeconomic Projections, ECB, 6th June 2024

Monetary policy decisions, ECB, 6th June 2024

EURUSD:CUR EUR-USD X-RATE, CNBC, 6th June 2024

Europe Stoxx 600, CBC, 6th June 2024