La normativa penale tributaria è oramai tutt’uno con quella della responsabilità da reato degli Enti; i reati previsti e puniti dal D.Lgs 74/2000, hanno assunto infatti un ruolo preponderante nella previsione e costruzione di modelli organizzativi ex lege 231/01; la loro intrinseca previsione costituisce un rischio reale e talmente insidioso tale da accendere tutti gli alert dei professionisti risk manager, che ognuno per la propria competenza, hanno consigliato di rendere sicuramente improcrastinabile l’aggiornamento dei modelli 231 per il nuovo anno.

Il D.Lgs 75/2020, entrato in vigore il 30 luglio scorso a recepimento della direttiva PIF (Ue 2017/1371), «relativa alla lotta contro la frode che lede gli interessi finanziari dell’Unione mediante il diritto penale», ha reso non più rinviabile l’ampliamento della responsabilità ex D.Lgs 231/2001 all’ambito penale-tributario.

Le novità legislative che hanno investito il sistema penale-tributario, introdotte prima dalla Legge n. 157/2019 e poi dal D.Lgs n. 75/2020, non sono passate inosservate agli operatori, allarmati dalle concrete ripercussioni che le stesse possono avere in termini di garanzie difensive.

I reati tributari, tranne quelli meno gravi, che sono qualificati dall’assenza di inganni e dal «mero» inadempimento dell’obbligazione tributaria sono quindi il presupposto alla responsabilità degli Enti.

L’avvio della inedita confisca “per sproporzione”, unitamente all’estensione dei reati presupposto idonei a fondare la responsabilità ex D.Lgs n. 231/2001, non sono sicuramente passati inosservati.

L’intollerabile dimensione dell’evasione fiscale ha spinto un intervento del legislatore, le cui scelte – al di là dei momenti che viviamo – appaiono obbligate e sono sicuramente da accogliere con favore, in quanto si è consapevoli della grandissima forza “inquinatrice” delle frodi fiscali e degli strumenti che occorrono agli operatori per fronteggiare realmente tali fenomeni che sono sempre più dilaganti.

Il legislatore è intervenuto nel D.Lgs n. 74/2000, inserendo l’art. 12-ter (rubricato casi particolari di confisca) disciplinante la c.d. “confisca per sproporzione”, con conseguente possibilità di sequestro funzionale alla medesima.

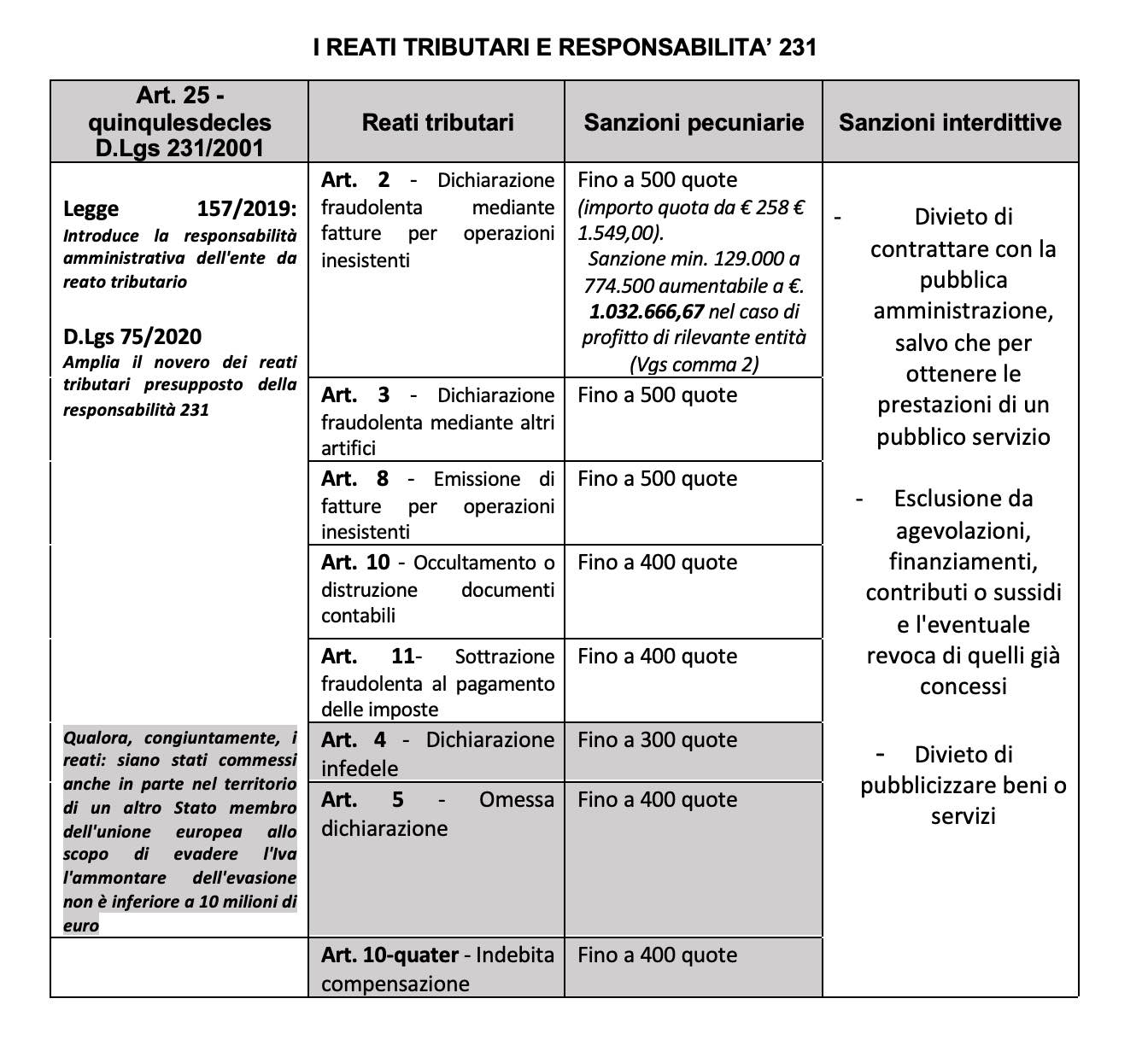

Notevole importanza riveste anche il comma 2 dell’art. 39 del D.L. n. 124/2019, a seguito del quale il legislatore ha introdotto – nel D.Lgs n. 231/2001 – l’art. 25-quinquiesdecies, estendendo ulteriormente la responsabilità amministrativa degli enti al verificarsi di ulteriori e tassative fattispecie penali-tributarie.

Il Comando Generale della Guardia di Finanza, con una circolare di recente emanazione(1), ha diramato interessanti indicazioni operative ai propri reparti, contribuendo a meglio perimetrare l’ambito di applicazione della “nuova” confisca per sproporzione, offrendo altresì una interessante chiave di lettura in merito al meccanismo esimente previsto dal D.Lgs n. 231/2001.

La poca incisività di alcune misure di contrasto e la dimensione raggiunta dall’evasione consente di meglio apprezzare la nuova misura ablatoria, anche se rimangono non risolte problematiche di notevole importanza pratica, quale la proporzionalità del trattamento sanzionatorio degli enti e il rispetto del principio di ne bis in idem, per le quali si attendono pronunce giurisprudenziali con sentenze che meglio decifrino le questioni di merito.

Questa novità normativa, che introduce il reato tributario nel sistema della responsabilità degli Enti, si colloca nel solco degli orientamenti del legislatore finalizzati a consolidare e ampliare gli istituiti di intervento patrimoniale nei confronti della persona giuridica.

Le persone giuridiche molto spesso sono le beneficiarie degli illeciti tributari (contestati alla persona fisica), in quanto è usuale che faccia da schermo al patrimonio illecitamente conseguito con il riciclaggio dei proventi da evasione d’imposta, ma il cui patrimonio non sempre è aggredibile con la confisca, in particolare con quella per equivalente. La recente giurisprudenza della Cassazione ha in molti casi cercato di superare gli schermi attraverso i quali il reo è l’effettivo titolare dei beni(2).

È incontrovertibile come tale previsione vada a duplicare le sanzioni, sommando quelle amministrative a quelle penali tributarie, rendendo così rilevante il rischio di duplicazioni sanzionatorie in violazione del principio del ne bis in idem.

La sanzione al dipendente, rappresentante o amministratore, si somma all’ampliamento della responsabilità da reati degli enti, che comporta il cumularsi delle suddette sanzioni con quelle inflitte ai sensi del D.Lgs 231/2001.

Ma comunque l’indirizzo abbracciato dal legislatore ha dovuto gioco forza recepire e conformarsi alle indicazioni UE emanando il D.Lgs 75/2020, entrato in vigore il 30 luglio scorso, che amplia il dettato di cui al suddetto art. 25 quinquiesdecies della l. 231/2001.

Il riferimento è alla direttiva europea denominata PIF la n. 2017/1371, che chiede di recepire agli Stati membri la responsabilità delle persone giuridiche, per le frodi Iva «gravi», requisito che il legislatore europeo ritiene integrato quando le suddette azioni o omissioni, oltre a essere intenzionali, abbiano carattere transfrontaliero (e dunque siano connesse al territorio di due o più Stati UE), nonché comportino un danno complessivo pari ad almeno 10 milioni di euro.

Dunque, nel corso del 2020, sulla scia della riforma avviata dal decreto fiscale, il legislatore ha provveduto anche al recepimento della suddetta direttiva. Si stabilisce che i delitti di dichiarazione infedele (art. 4 D.Lgs 74/2000), omessa dichiarazione (art. 5) e indebita compensazione (art. 10-quater), commessi anche in parte nel territorio di un altro Stato membro dell’UE, allo scopo di evadere l’Iva, comportano la responsabilità amministrativa della società se l’ammontare dell’evasione non è inferiore a 10 milioni di euro.

In tali casi, la norma prevede le seguenti sanzioni pecuniarie: per la dichiarazione infedele, sanzione fino a 300 quote; per l’omessa dichiarazione, sanzione fino a 400 quote; per l’indebita compensazione, sanzione fino a 400 quote. Viene altresì estesa, anche a tali reati, l’applicabilità delle sopra elencate sanzioni interdittive.

La revisione dei modelli organizzativi non sarà più rimandabile; si potranno prevenire responsabilità da reato solo attraverso:

- l’assunzione di adeguate organizzazioni di controllo gestionale e sistemi amministrativo-contabili,

- policy aziendali strutturate,

- il monitoraggio continuo dei processi aziendali e delle transazioni, che potrebbero generare conseguenze di natura tributaria, nonché

- la definizione chiara dei ruoli con incarichi aziendali formalizzati, nonché di

- codificate procedure di rilevazione e gestione del rischio fiscale.

Tali responsabilità, come recentemente sancito dalla Cassazione, può essere irrogata anche nei confronti di una s.r.l. unipersonale, che rappresenta un centro di interessi autonomo e distinto da quello della persona fisica (cfr. Cass. Pen. 45100/2021).

La normativa del D.Lgs 231/01 consente di attenuare e elidere le responsabilità se l’organo dirigente della società “ha adottato ed efficacemente attuato, prima della commissione del fatto, modelli di organizzazione e di gestione idonei a prevenire reati della specie di quello verificatosi”.

Quindi il modello di organizzazione e gestione è lo strumento idoneo a sollevare l’ente persona giuridica dalla responsabilità amministrativa da reato. Ma questa protezione funziona solo se ad una successiva attività ispettiva inerente il reato presupposto, il modello predisposto sia idoneo e sia stato concretamente ed oggettivamente attuato in modo quindi efficace alla previsione di comportamenti criminali.

Il modello deve:

- riprodurre fedelmente l’organizzazione societaria e le policy in uso,

- individuare correttamente le aree di rischio e

- creare adeguate procedure in grado di prevenire ed evitare la commissione dei reati che costituiscono presupposto per la responsabilità di cui al D.Lgs 231/2001.

Questa normativa è quindi un ulteriore tassello sul solco degli obblighi imposti ai professionisti consulenti iscritti ai vari albi professionali e alle figure apicali delle società, di fungere da presidio di legalità per contrastare efficacemente il cancro che attanaglia l’economia del nostro Paese, che sono l’economia sommersa e la criminalità.

Tali obblighi sia di controllo che di struttura efficace delle policy aziendali sicuramente rappresentano un onere, ma rientrano tra gli strumenti di controllo di gestione delle prassi aziendali e sono un utile previsione del rischio, sicuramente efficaci nel caso di difesa a contestazioni particolarmente insidiose.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) La pubblicazione della circolare n. 216816 del 1˚ settembre 2020 della Guardia di Finanza offre l’occasione per fare il punto sulle novità normative introdotte dalla Legge n. 157/2019 e dal D.Lgs n. 75/2020, che hanno investito il nostro sistema penale-tributario.

(2) (Cass. pen., Sez. II, 27 ottobre 2015, n. 45520) o casi individuati dalla giurisprudenza non senza qualche forzatura come ipotesi di confisca diretta del profitto del reato (tra tutte Cass. pen., Sez. U., 30 gennaio 2014, n. 10561, Gubert e Cass Pen., Sez. U., 26 giugno 2015 n. 31617, Lucci)