La proposta di Regolamento sui bonifici istantanei pubblicata a novembre 2022 dalla Commissione UE(1) e vagliata dal Consiglio UE a maggio 2023,(2) comporterà una serie di vantaggi per i consumatori/clienti bancari e non trascurabili nuovi adempimenti in capo agli intermediari finanziari.

Lo scopo principale delle nuove norme è sicuramente quello di accelerare l’adozione degli instant payment nonché di armonizzare anche i costi che, secondo diverse analisi da parte dell’UE e di Banca d’Italia, possono rappresentare ancora un ostacolo alla maggiore diffusione di questa modalità di pagamento all’interno dell’UE.

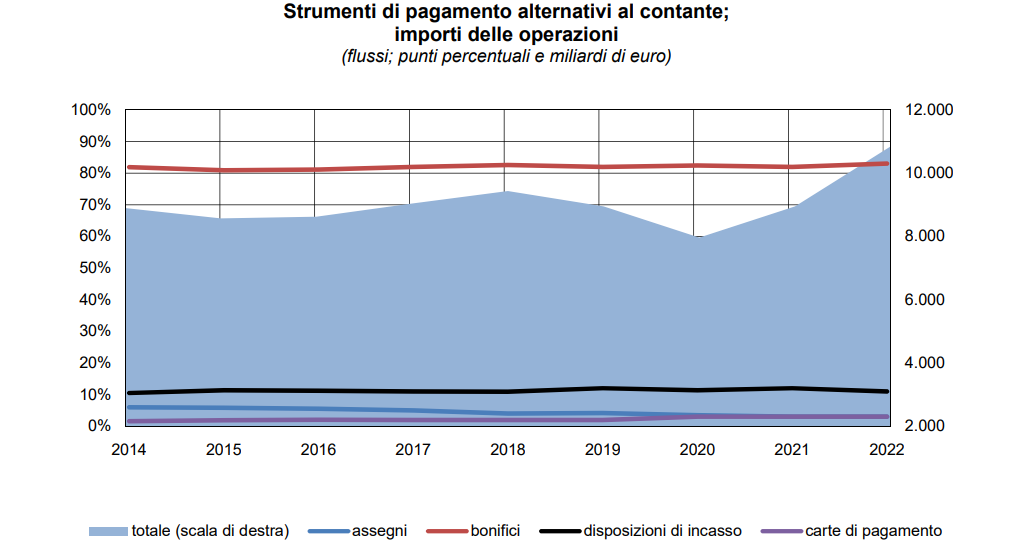

È necessario considerare che i bonifici, sia lato consumatori che piccole e medie imprese (di seguito SME, small medium enterprise) rappresentano la più importante alternativa all’utilizzo del contante assieme naturalmente all’utilizzo di moneta elettronica per la clientela retail (carte di credito e debito), rappresentando circa l’80% delle transazioni diverse dal contante secondo i dati di Banca d’Italia.(3)

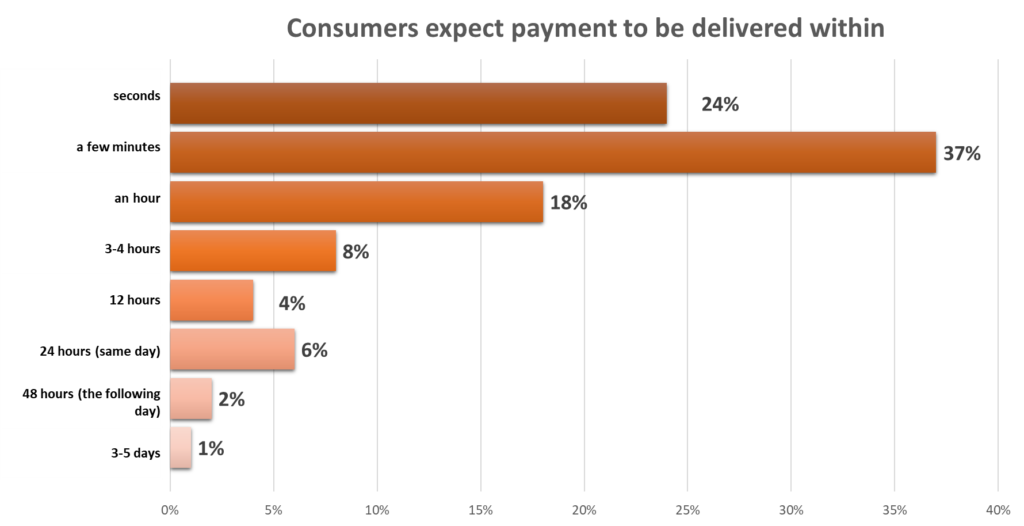

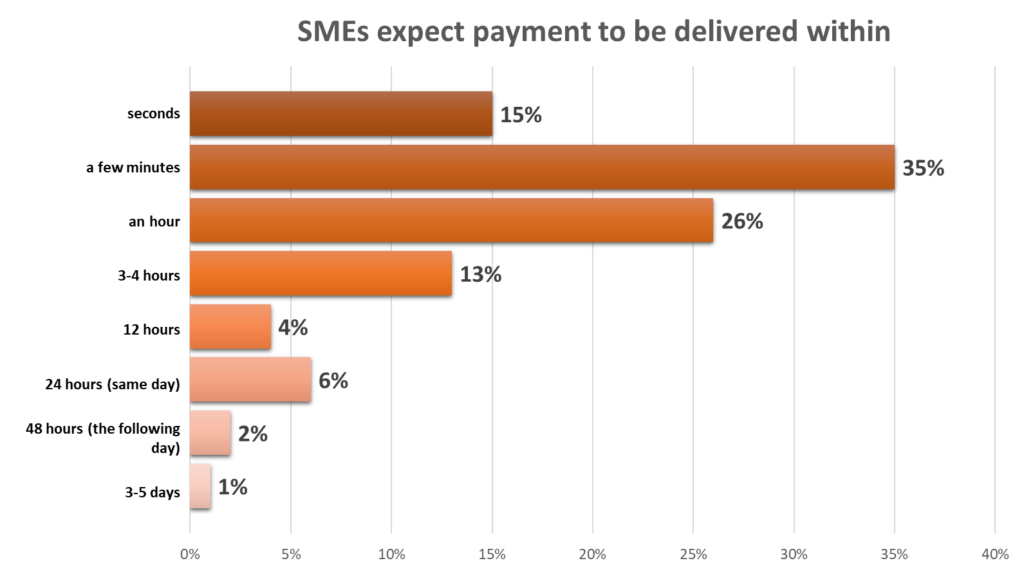

Un recente studio del consorzio SWIFT(4) ha inoltre analizzato quali siano le aspettative sia per i clienti retail che SME in relazione alla tempestività dei bonifici istantanei, rilevando come per entrambe le categorie la maggior parte degli intervistati si aspetti che un pagamento istantaneo sia processato in pochi minuti (37% della clientela retail Vs. 35% delle piccole e medie imprese).

Nonostante questi dati incoraggianti, dall’introduzione dei bonifici istantanei nel mercato italiano (fine 2017) ad oggi si è assistito ad una non totale omogeneità né degli istituti aderenti né tanto meno delle commissioni applicate in regime di libera concorrenza e secondo la normativa sulla trasparenza, dai singoli gruppi bancari e intermediari finanziari.

Lo stesso Vice Direttore Generale della Banca d’Italia(5) in un’audizione di aprile 2023 ha evidenziato che a fine 2022 solo il 71% dei PSP europei (Prestatori di servizi di pagamento) permetteva la ricezione ed invio di bonifici istantanei, che si attestavano al 14% di tutti i bonifici in valuta euro effettuati nell’UE. Il dato italiano invece era di entità molto inferiore in quanto, a fronte comunque di 288 PSP aderenti su 400 (pari al 72%) i bonifici istantanei rappresentavano solo il 5% del totale dei bonifici disposti/ricevuti.

Le ragioni di questa scarsa diffusione vanno individuate principalmente in due cause:

- la diffidenza dei consumatori per il pericolo di frode assieme

- alla minore adozione da parte degli istituti di credito di piccole dimensioni e

- dal maggior costo di questo strumento rispetto al bonifico ordinario.

Da alcuni dati sembrerebbe infatti che i bonifici istantanei siano maggiormente soggetti a frodi, il tasso di frode è di circa 10 volte superiore a quello dei bonifici ordinari(6) mentre la causa forse principale della scarsa adozione da parte dei clienti dello strumento è da ricercare nel costo nettamente superiore rispetto al bonifico sepa ordinario (media di 2 euro per gli instant contro i 0,70 cent del bonifico ordinario).

Al fine di incentivare una più ampia diffusione dello strumento il Regolamento europeo prevede una serie di step dalla sua pubblicazione fino a dicembre 2026 volti a ridurre le cd. “barriere all’entrata” focalizzandosi su quattro macro-temi:(7)

- numero di banche/PSP aderenti,

- livelli di prezzo,

- rischi di frode e garanzie correlate,

- procedure di “sanction screening” che le banche/PSP sono obbligate a garantire come misura per il contrasto al riciclaggio e finanziamento del terrorismo.

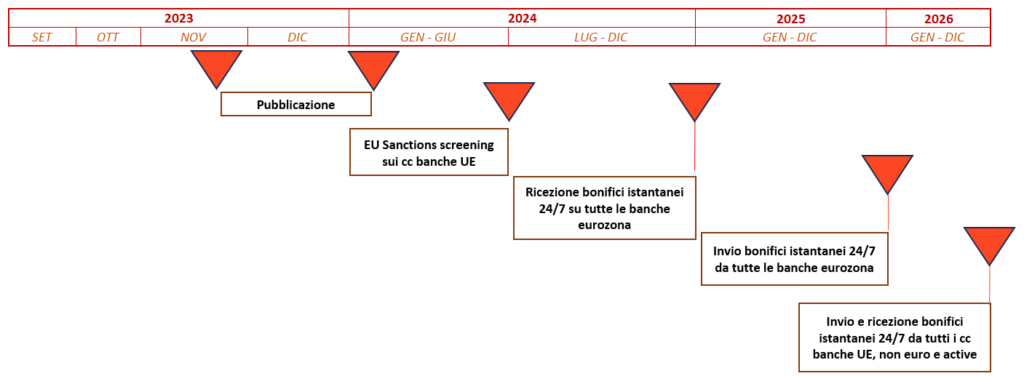

Di seguito viene riportata la road map delle principali novità riportate nel Regolamento e le tempistiche a partire dalla data presunta di pubblicazione in gazzetta ufficiale dell’Unione Europea:

Entro 6 mesi dalla pubblicazione tutte le banche/psp dovranno prevedere il controllo massivo della base clienti ai fini della normativa AML/CFT, ciò significa che:

- “almeno giornalmente” tutta la base dati della clientela dovrà essere controllata per escludere che alcuni clienti siano presenti nelle liste, la periodicità del controllo è volta a garantire la gestione in quasi “real time” delle disposizioni di pagamento.

Tale previsione, che appare quasi scontata, prevede però che tutti gli intermediari:

- siano dotati di strumenti informatici o

- abbiano esternalizzato tali controlli a provider in grado di elaborare una grande quantità di dati in maniera tempestiva e sicuramente questo adempimento rappresenterà un importante voce di costo soprattutto per le banche di piccole dimensioni che non possono contare su un gruppo e sulle relative economie di scale.

Entro la medesima scadenza (6 mesi dalla pubblicazione) tutti gli intermediari dell’area euro dovranno prevedere almeno la ricezione degli instant payment ed entro 12 mesi dovranno invece garantirne anche l’invio. Scadenze più ampie 30 e 36 mesi sono invece previste per garantire la ricezione e l’invio di bonifici istantanei per banche e PSP fuori dall’area euro.

Dal momento di adesione al servizio per i nuovi operatori ed entro max 30 mesi per i già aderenti, le commissioni per i bonifici istantanei non potranno essere superiori a quelle previste per i bonifici ordinari, questa misura rappresenta sicuramente il miglior incentivo all’adozione da parte dei consumatori di questo strumento e si prevede che dall’attuale 5/10% il peso degli instant payment possa passare velocemente al 70/80% rispetto al totale dei bonifici inviati/ricevuti.

Preme rilevare come per ogni novità riguardante prodotti e strumenti finanziari, la velocità o adozione di nuovi strumenti preveda sempre un trade off tra benefici per i consumatori ed il rischio di utilizzo di tali strumenti per finalità di riciclaggio e finanziamento del terrorismo, proprio per tale ragione l’onere maggiore sarà rappresentato in termini sia di nuovi processi che di maggiori costi per quegli intermediari che non avevano ancora reso disponibile ai propri clienti la possibilità di effettuare o ricevere pagamenti in tempo reale. Per tutti gli altri intermediari, la definizione di una deadline giornaliera sullo screening dei clienti (qualora già non in essere) rappresenterà sicuramente un ulteriore effort lato sistemi e processi.

In conclusione, il regolamento avrà sicuramente dei grandi benefici per i consumatori e per tutto il sistema finanziario sia in termini di riduzione del ricorso al contante che di utilità nel poter effettuare pagamenti in tempo reale con gli stessi costi previsti per i bonifici ordinari, d’altro canto gli intermediari non ancora compliant dovranno accelerare le procedure e l’implementazione dei controlli sia lato processi che sistemi di alert, al fine di essere conformi alle scadenze prefissate dal regolamento.

Intervento di Andrea DI CORRADO, AML Professional Analyst c/o ICCREA Banca S.p.A.

Le opinioni espresse e le conclusioni sono attribuibili esclusivamente all’Autore e non impegnano in alcun modo la responsabilità di ICCREA BANCA.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Regulations (EU) No 260/2012 and (EU) 2021/1230 as regards instant credit transfers in euro, Council of the EU, 2022

(2) Capital markets union: Council agrees its position on the instant payments proposal, Council of the EU, 05-2023

(3) Banca d’Italia, Sistema dei Pagamenti, maggio 2023

(4) La Society for Worldwide Interbank Financial Telecommunication (Swift) è un consorzio con sede a La Hulpe, nato nel 1973 come sistema di comunicazione tra le banche per agevolare lo scambio di informazioni nella gestione dei pagamenti internazionali.

(5) Audizione sulla “Proposta di Regolamento del Parlamento europeo e del Consiglio che modifica i regolamenti (UE) n. 260/2012 e (UE) 2021/1230 per quanto riguarda i bonifici istantanei in euro” – Intervento di Piero Cipollone, Vice Direttore Generale della Banca d’Italia, aprile 2023

(6) Per tale ragione è stato introdotto l’obbligo di controllo dell’IBAN, c.d. “Iban check” e di corrispondenza tra nominativo indicato dal mittente e nominativo intestatario del conto.

(7) Impact assessment Report, pag. 6 – Proposal for a REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL amending Regulations (EU) No 260/2012 and (EU) 2021/1230 as regards instant credit transfers in euro, European Commission, 10-2022