1. Le incognite BCE a primavera 2025

Alla vigilia dell’intervento monetario BCE del 6 marzo 2025, la questione di maggior rilievo era non tanto il taglio tassi di 25 basis point già scontato dai mercati, ma quanto e se BCE avrebbe ulteriormente tagliato da lì in poi e a quale ritmo.

Era riconoscibile il possibile dibattito all’interno del Governing Council su una pausa ad aprile, vista l’alta probabilità che i dazi statunitensi sulle importazioni dall’UE fossero annunciati prima del round BCE del 17 aprile. Tuttavia, tale fattore avrebbe rafforzato la logica per cui BCE avrebbe proseguito nei tagli.

Data l’elevata incertezza da spesa pubblica, tariffe USA e inflazione, gli investitori attendevano che BCE si attenesse a un approccio data dependent, meeting by meeting, senza impegnarsi in un percorso specifico per i tassi futuri.

I riflettori erano puntati sulle reazioni di Lagarde sia all’esortazione di Ursula Von Der Leyen al riarmo europeo, sia al neonato ‘bazooka’ tedesco per investimenti in infrastrutture e riarmo.

Tre gli scenari attesi:

- Base case: taglio di tassi 25 basis point, cautela su crescita e inflazione, data dependency e nessun commento su ‘bazooka’ spending tedesco

- Worst case hawkish: taglio di 25 basis point, chiaro intento a modificare la guidance in senso restrittivo, serio timore per il PIL europeo

- Best case dovish: taglio 25 basis point, segnali chiari di prosecuzione easing tassi, ottimismo su inflazione, PIL e spese per difesa.

Lo Statement BCE del 6 marzo ha visto realizzarsi uno scenario base case ma con una Lagarde cauta sulla spesa militare.

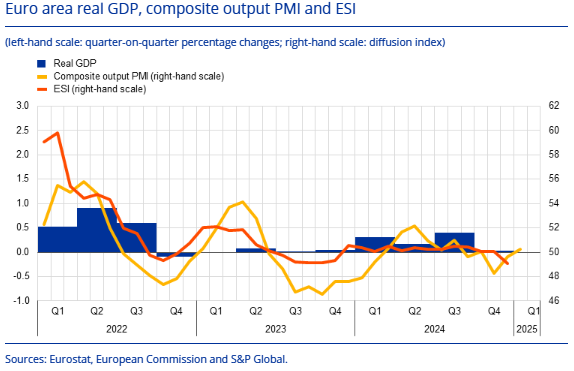

Crescita del PIL

I dati Eurostat

Secondo Eurostat, nel quarto trimestre del 2024:

- moderato aumento PIL +0.2% su trimestre

- espansione ultimi tre trimestri

- delta PIL su anno +1.1%

Analisi per paesi:

- Spagna +0.8% (unico paese > media UE)

- Italia delta 0.0%

- Francia -0.1%

- Germania -0.2%

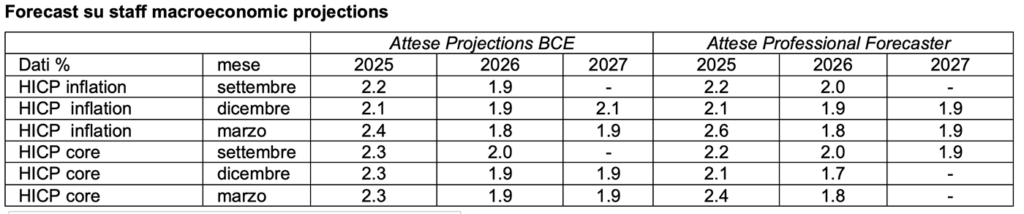

Forecast su staff macroeconomic projections BCE

Revisioni crescita sotto tre aspetti:

- dati realizzati

- driver macro-puri (petrolio, gas, tassi, euro-dollaro etc.)

- politiche fiscali (riarmo con delta spesa Germania 1000 miliardi euro in 10 anni)

- driver geo-politici (atteso cessate il fuoco in Ucraina e a Gaza)

Attese chiave:

- minor crescita UE primo trimestre 2025 verso quarto trimestre 2024

- revisioni annuali verso proiezioni dicembre: -0.20% 2025, -0.10/-0.15% 2026 e 2027

Le motivazioni di tali proiezioni:

- delta PIL quarto trimestre 2024 solo +0.05% su trimestre (a dicembre +0.2%)

- indici PMI (Purchasing Manager Indexes) febbraio poco superiori a 50

- delta PIL primo trimestre 2025 ridotto da +0.3% a +0.2%

Dettaglio driver macro-puri:

- rincaro petrolio e

- rincaro gas compensati da

- volatilità a rialzo del cambio euro dollaro nella prima settimana di marzo

Come noto, a seguito del summit di Londra, Ursula Von Der Leyen aveva specificato l’urgenza di: ‘un piano di riarmo UE il 6 marzo’

I pilastri del ‘fiscal U-turn’ tedesco, il vero ‘game changer’ proposto dal futuro cancelliere tedesco Merz:

- forte incremento atteso spesa militare in Germania (stime case d’affari tra 150 e 200 miliardi)

- incertezza su timing di spesa

- regola chiave di riforma fiscale (esclusa difesa): spesa >1% PIL tedesco

- riforma del principio fiscale ‘debt brake’ in deroga alla Costituzione

- la spesa per difesa superiore all’1% del PIL non verrà conteggiata nel limite del citato ‘debt brake’

- nuovo fondo infrastrutturale per 500 miliardi di euro

Riteniamo interessante il confronto con le stime pubblicate da Bruegel in febbraio su spese difesa UE anteriori al ‘fiscal u-turn tedesco’ di marzo:

- spesa attuale media europea 2% del PIL

- incremento atteso annuale 250 miliardi (3.5% PIL) equidistribuito tra funding nazionali e UE

- possibile aumento pressione fiscale per 125 miliardi/anno di cui almeno

- 50% in Germania

Dettaglio attese defense spending Germania proposte da Bruegel:

- +62.5 miliardi per anno ovvero

- da 80 a 140 miliardi per anno

Effetti immediati:

- maggior debito pubblico

- maggiori emissioni di Bund

- aumento rendimenti bond e inflazione

Riguardo ai dazi USA, due i punti aperti:

- incertezza sugli antidoti BCE

- incertezza su: settori, aliquote tariffe, timing

In tabella sintetizziamo le attese sul PIL su staff macroeconomic projections BCE proposte da alcune case d’investimento:

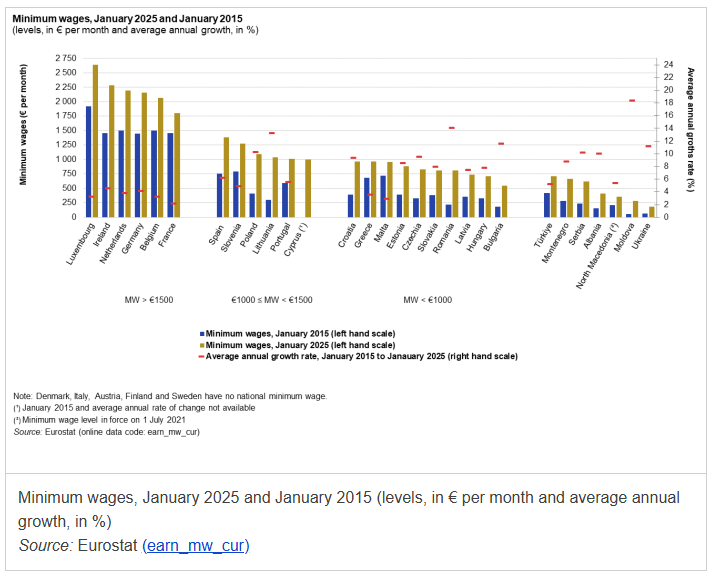

Mercato del lavoro

I dati Eurostat sul costo del lavoro

A gennaio 2025, salario minimo in UE minimo e massimo:

- 551 euro al mese Bulgaria

- 2.638 euro al mese in Lussemburgo.

Salario minimo UE in Standard di Potere d’Acquisto (SPA):

- 878 SPA in Estonia

- 1.992 SPA in Germania

Il 1° gennaio 2025, 22 dei 27 paesi UE avevano un salario minimo nazionale.

I 5 paesi senza un salario minimo nazionale erano:

- Danimarca

- Italia

- Austria

- Finlandia

- Svezia

Disoccupazione

Dati Eurostat

Secondo dati Eurostat pubblicati il 4 marzo 2025, a gennaio 2025 disoccupazione:

- Eurozona 6.2% (6.2% dicembre 2024 – 6.5% gennaio 2024)

- UE 5,8% (5.8% dicembre 2024 – 6,1% gennaio 2024)

Stock disoccupati gennaio 2025:

- 12,824 milioni di cui

- 10,655 in eurozona (-42.000 verso dicembre 2024 e -547.000 verso gennaio 2024)

- 2,169 in UE (-8.000 verso dicembre 2024 e -510.000 verso gennaio 2024)

Attese tasso disoccupazione BCE projections

- 6.1% nel 2027

- da 6.4% nel 2024 (proiezione dicembre)

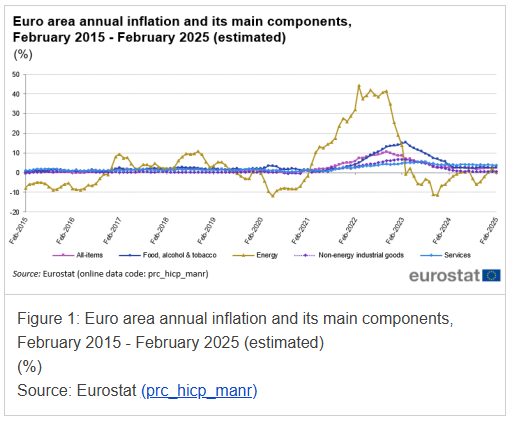

Inflazione

Stima Eurostat al 3 marzo 2025

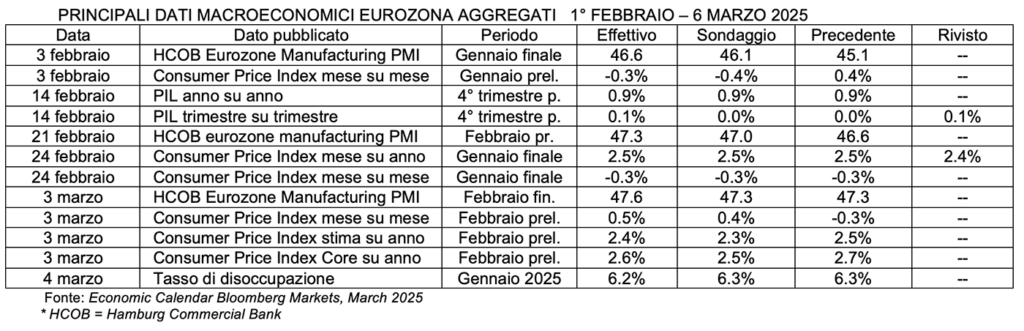

Tasso inflazione HICP febbraio 2025:

- area euro 2.4% (2.5% gennaio 2025)

Componenti inflattive febbraio 2025:

- servizi +3.7% (3.9% gennaio)

- alimentari, alcolici, tabacco +2.7% (2.3% gennaio 2025)

- energia +0.2% (1.9% gennaio 2025)

- beni industriali non energetici +0.6% (0.5% gennaio 2025)

Inflazione quarto trimestre 2024:

- headline HICP +2.2%

- HICP core (esclusi cibo ed energia) 2.7%

- entrambi -10 basis point sotto attese BCE dicembre

Forecast su staff macroeconomic projections

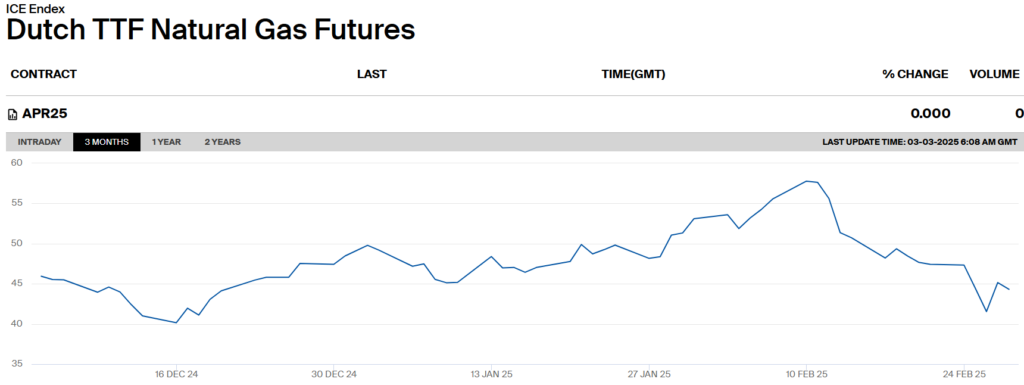

Gas naturale

Attese proiezioni BCE prezzo gas naturale:

- 49.4 euro a megawatt ora 2025 (ipotesi dicembre 42.9 euro)

- 51.0 euro a megawatt ora (base case)

Di seguito, sintesi di alcuni tra i dati macroeconomici di eurozona pubblicati nel mese antecedente il Hamburg Commercial Bank

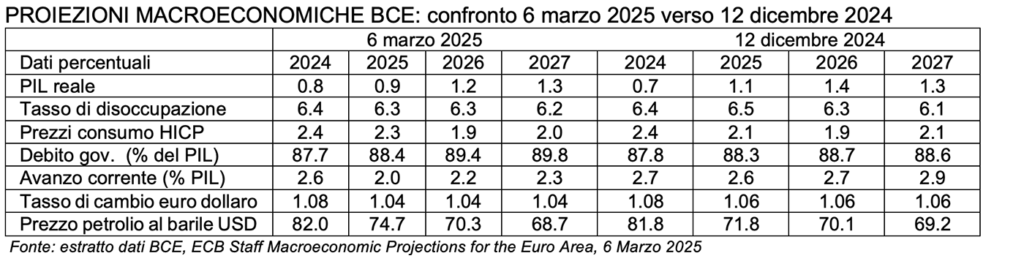

Confrontiamo le Staff Macroeconomic Projections BCE del 6 marzo 2025 con le proiezioni del 12 dicembre 2024:

- PIL: peggioramento 2025 (0.9% verso 1.1%) e 2026 (1.2% verso 1.4%) invariato a 1.3% nel 2027

- tasso di disoccupazione in calo nel triennio 2025-2027 ( 6.3%, 6.3% e 6.2% verso 6.5%, 6.3% e 6.1%)

- inflazione HICP peggiore nel 2025 (2.3% verso 2.1%) invariata 2026 a 1.9% e migliore nel 2027 (2.0% verso 2.1%)

- cambio euro dollaro in calo nel triennio 2025-2027 (costanza a 1.04 verso 1.06 nel triennio)

- rincaro del petrolio nel triennio 2025-2027 (74.7, 70.3, 68.7 verso 71.8, 70.1,69.2)

Tassi d’interesse

Le attese di alcune case d’investimento sul percorso dei tassi:

base case:

- taglio 25 basis point da 2.75% a 2,50% del DFR

- due tagli da 25 basis point ad aprile e giugno

- DFR target giugno 2%

view alternativa:

- taglio di 25 basis point a marzo

- tagli successivi a frequenza trimestrale

- target DFR fine 2025: 1.75%

- dopo 150 basis point di tagli da giugno 2024 a gennaio 2025

- frenata normalizzazione dei tassi

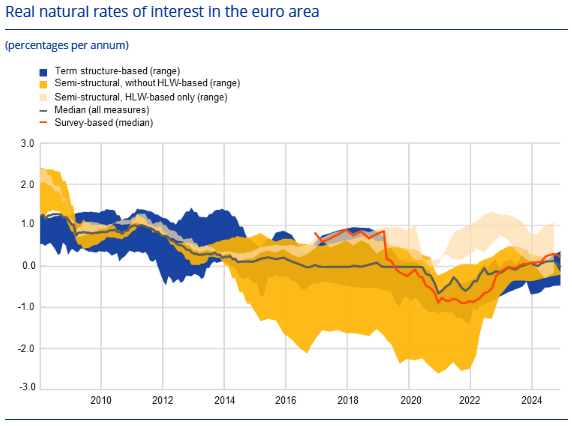

Tasso neutrale r*

Sintetizziamo alcuni key points su tasso neutrale r* dal discorso di Isabel Schnabel presso Bank of England del 25 febbraio 2025:

- r* non è idoneo a determinare la posizione di politica monetaria BCE

- le stime di r* lo collocano a 3%

Tre i fattori che ampliano l’intervallo stima di r*:

- dilatazione del debito UE

- investimenti in transizione digitale

- frammentazione

Il livello di r* è coerente con:

- la fine dell’era del rischio d’inflazione a ribasso

- i premi su yield di bond di Stato ‘scarsi’ o ‘safe haven’ (Bund) si riducono

Tre le implicazioni di politica monetaria:

1. r* elevato impatta il timing d’interruzione restrittività politica monetaria BCE

le politiche di bilancio BCE influenzano r* mediante il ‘convenience yield’ (costo opportunità da detenzione govie (Bund) a bilancio BCE):

- il calo del convenience yield implica

- incremento di r* e un

- r* più elevato implica approccio BCE cauto all’easing

2. è ottimale che BCE dia alle banche riserve ‘elastiche’ su richiesta, quindi

– il Quantitative Tightening riduce la excess liquidity

– l’effetto del Quantitative Easing su r* si riduce

3. il tasso reale (tasso nominale meno inflazione) di breve termine è una proxy di r*

Schnabel ha precisato che: ”Siamo vicini al punto in cui potremmo sospendere i tagli.”

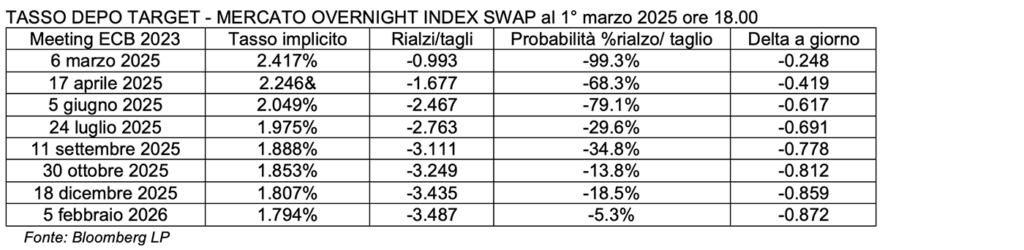

Proponiamo nella tabella seguente le attese su percorso tassi BCE indicate dal mercato dei derivati Overnight Index Swap nella sera del 1° marzo 2025. È evidente l‘attesa interruzione dei tagli da settembre in poi.

2. Il 6 marzo 2025 Lagarde taglia i tassi di 25 basis point: “Lo scopo di BCE non è concorrere al funding della difesa.”

Come previsto, il 6 marzo 2025 Lagarde non ha deluso i mercati obbligazionari già provati dall’indebolimento del Bund del 5 marzo e ha ridotto di 25 basis point i tassi ufficiali confermando le previsioni degli investitori:

- Deposit Facility Rate (DFR) 2,50% (taglio di 25-basis point dal precedente 2,75%)

- Marginal Lending Facility Rate (MLF) 2,90% (taglio di 25-basis point dal precedente 3,15%)

- Main Refinancing Rate (MRO) 2,65% (taglio di 25 basis point dai precedenti 2,90%)

Per BCE, si tratta della sesta riduzione di tassi consecutiva da giugno 2024. La BCE ha indicato che la sua fase di easing di tassi potrebbe concludersi mentre l’inflazione si raffredda e l’economia digerisce i cambiamenti sismici di geopolitica. L’istituto bancario centrale europeo ora prevede di raggiungere il suo obiettivo d’inflazione 2% molto presto nel 2026, anziché quest’anno come previsto in precedenza.

Di seguito sintesi dell’impatto dello Statement BCE delle 14.15 su tre indicatori:

- lo spread di rendimento tra Bund e BTP decennale ha visto il suo minimo alle 14.16 a 111.66 per poi risalire fino a 114.81 alle 15.36

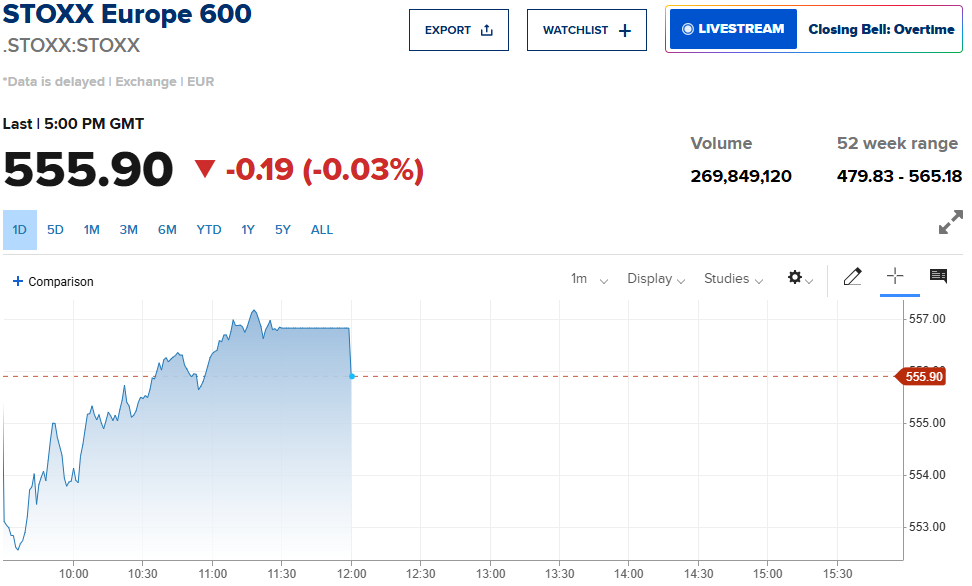

- l’indice azionario Stoxx Europe 600 ha toccato un minimo di 551.09 alle 14.21 per poi risalire gradualmente

- è stato il giorno dell’euro verso dollaro che ha visto uno spike a 1.0844 dollari alle 14.16 e un massimo successivo alle 16.03 a 1.0853

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 6 MARZO 2025

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 6 MARZO 2025

3. Evidenziamo i principali highlights della call tenuta da Lagarde il 6 marzo alle 14.45

ECONOMIA E PIL

La produzione continua a frenare la crescita, anche se i sondaggi sulla produzione stanno migliorando. Le tariffe non sono affatto buone e le tensioni negative e geopolitiche sono una delle principali fonti di incertezza. I rischi per la crescita restano orientati al ribasso, quindi i governi dovrebbero garantire finanze pubbliche sostenibili. La bussola della competitività dell’UE dovrebbe essere rapidamente adottata. Con riferimento alle voci del PIL, le esportazioni trarranno vantaggio dalla domanda globale escludendo le tariffe, ma l’incertezza è aumentata, frenando l’economia. I servizi sono resilienti. L’elevata incertezza sta frenando investimenti ed esportazioni.

SPESA PUBBLICA PER DIFESA

È troppo presto per trarre conclusioni sull’impatto della difesa. Lo scopo BCE non è quello di partecipare al funding della difesa. “Dobbiamo capire i piani di difesa prima di esprimervi un giudizio“, dichiara la presidentessa BCE, e “I piani di spesa per la difesa sono un work in progress“. Naturalmente, l’aumento della spesa per la difesa potrebbe contribuire alla crescita. “Tutta la questione ruoterà intorno ai dettagli del piano di difesa”.

INFLAZIONE

L’inflazione è destinata a raggiungere direttamente l’obiettivo del 2% molto presto all’inizio del 2026, anche se la spesa per la difesa e per le infrastrutture potrebbe aumentare l’inflazione. Le tensioni geopolitiche creeranno rischi d’inflazione bilaterali, ma la maggior parte degli indicatori delle aspettative d’inflazione supporta il ritorno al 2%.

MERCATO DEL LAVORO

Le recenti trattative salariali segnalano un allentamento delle pressioni, la crescita dell’occupazione è stata moderata a gennaio e febbraio. La domanda di lavoro si è moderata. I redditi delle famiglie complessivi e il mercato del lavoro sostengono i consumi.

CREDITO

La crescita dei prestiti in Europa sta accelerando.

QUANTITATIVE TIGHTENING

Il Quantitative Tightening del bilancio BCE è in corso in background. “Non considerate il Quantitative Tightening come componente della politica monetaria“.

TASSI

Naturalmente, il principale strumento di politica monetaria della BCE sono i tassi. La variazione dello spread è stata molto limitata. All’interno del Governing Council, Holzmann si è astenuto dalla decisione sui tassi. “La decisione della BCE sui tassi d’interesse è stata un consenso unanime, nessuno si è opposto“, afferma Lagarde. La BCE ha deciso dopo discussioni sostanziali a tavolino e non si sta impegnando in anticipo su una politica sui tassi: “Decideremo in base ai dati“. “Se i dati lo suggeriranno, la BCE si fermerà“.

OBIETTIVI DI POLITICA MONETARIA BCE

“La BCE deve essere agile nel rispondere ai dati e deve essere vigile. I rischi e l’incertezza sono ovunque.” “Ci stiamo muovendo verso un approccio di politica monetaria di tipo evolutivo.”

CONSIDERAZIONI CONCLUSIVE

Lagarde aggiunge che un euro digitale è più imperativo ora che mai. Alla domanda sugli asset russi, risponde con decisione: “Il sequestro di asset russi non è un argomento di cui la BCE deve discutere“. E conclude: “Presteremo molta attenzione all’esito del vertice di Bruxelles“.

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 06/03/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Minimum wage statistics, Eurostat, January 2025

European Statistical Monitor, Edition February 2025

Defending Europe without the US: first estimates of what is needed, Bruegel, 21st February 2025

Dutch TTF Natural Gas Futures, ICE, 25th February 2025

No longer convenient? Safe asset abundance and r*, Keynote speech by Isabel Schnabel, Member of the Executive Board of the ECB, at the Bank of England’s 2025 BEAR Conference, ECB, 25 February 2025

Inflation in the euro area, Eurostat, 3rd March 2025

Euro area unemployment rate at 6.2%, Eurostat, 4th March 2025

Staff Macroeconomic Projections, ECB, 6 March 2025

Monetary policy decisions, ECB, 6 March 2025

EURUSD:CUR EUR-USD X-RATE, CNBC, 6 March 2025

Europe Stoxx 600, CNBC, 6 March 2025