di Giordano DI VEGLIA e Melania FRANZESE

La digital transformation è oggi il volano nell’adattamento dei modelli di business bancari. Il fallimento dei progetti aziendali nella maggior parte dei casi non dipende da errori strategici, ma da difficoltà nella sua realizzazione, spesso tragicamente sottovalutate.

In altre parole, l’analisi è corretta, le soluzioni individuate sono giuste, ma l’azienda non ha adeguatamente valutato la propria capacità realizzativa, di mettere a terra il cambiamento progettato.

I piani industriali degli operatori bancari stanno mostrando un minimo comune denominatore che si sostanzia nella necessità di adottare modelli di business basati su schemi imprenditoriali diversi improntati alla digital transformation. L’analisi empirica sul campo tuttavia ha evidenziato che nonostante le dichiarazioni di principio, ogni iniziativa in un mondo articolato come quello delle aziende bancarie si scontra con un sistema di complessità importante. I gruppi bancari hanno sì dichiarato di porre sempre più attenzione alla generazione redditi sostenibili, ricercando l’obiettivo di superare le sfide strutturali quali:

- la bassa efficienza dei costi,

- la limitata diversificazione dei ricavi e,

- in alcune giurisdizioni, gli stock elevati di legacy asset.

Tuttavia l’equilibrio tra gestione dei rischi e strategie di performance rappresenta sempre una ricetta che richiede una scelta consapevole da parte dei Board sulle diverse alternative perseguibili tra l’approccio incrementale e il ripartire da zero.

Nella digital transformation nell’ambito dei 7 steps proposti nel volume “Business model and profitability in the banking strategic process: focus on digitalization”(1) quello che rileva è il terzo step, laddove è da sottolineare che nella realtà, disegni strategici sulla carta ineccepibili, hanno trovato difficoltà nella fase di execution, per difetti proprio nella governance dei processi.

Cerchiamo quindi di capirne le cause.

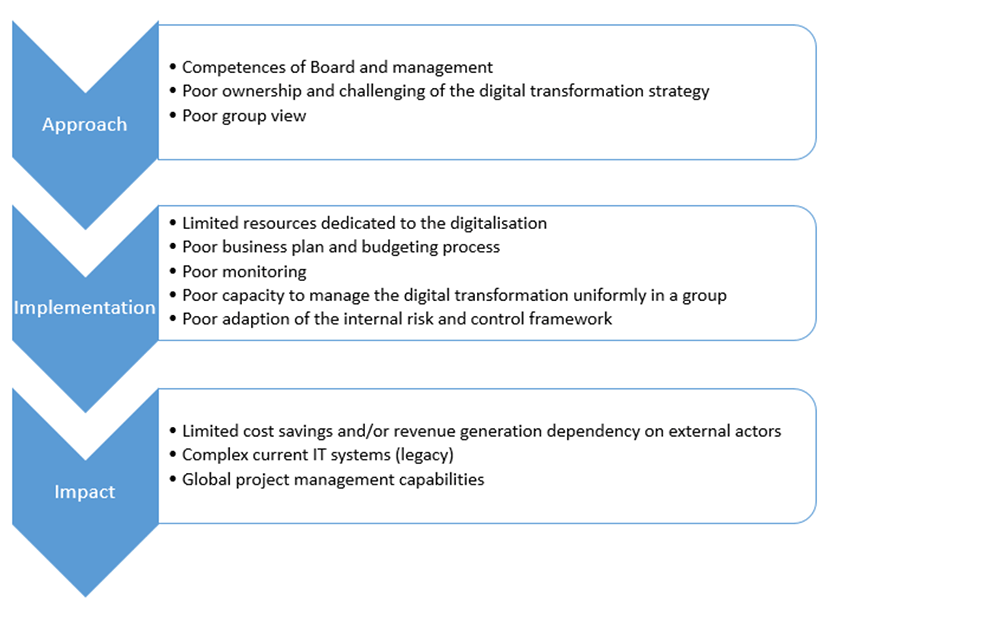

Prima di tutto nel disegnare l’attività soggetta a un processo di automazione occorre avere chiaro che la digital transformation è un percorso di affinamento del modello di business che non prevede scorciatoie, garantendo maggiore efficienza e significative refluenze di profittabilità solo nel medio periodo. Propedeutico all’implementazione dei nuovi processi, è la ricognizione dello stato dell’arte dei complessi sistemi informativi cercando di individuare i trade-off delle nuove tecnologie nell’ambito dell’attività business as usual.

È stato osservato che, nella fase di implementazione delle nuove tecnologie, spesso i progetti seguono iniziative di sviluppo a “silos”, senza prevedere un possibile utilizzo olistico delle nuove tecnologie. Ad esempio nel caso vengano sviluppati specifici tool, basati sull’intelligenza artificiale, tailorizzati per le esigenze dell’area credito, i business case elaborati prevedono in genere studi e applicativi tarati solo per quel segmento di operatività. Se i processi implementati garantiscono i risultati sperati, la mancata previsione ab origine di un possibile utilizzo flessibile per più comparti di attività, rende difficile ridisegnare l’approccio anche per altri settori di operatività.

Occorre inoltre prevedere investimenti che tengano in debita considerazione che alcuni costi di fatto sono difficilmente comprimibili. È stato osservato infatti in talune iniziative che i progetti nell’allocazione ex ante dei budget, avevano sottostimato la necessità della continua assistenza IT, partendo dal presupposto che dopo la fase di test e il go-live delle iniziative, si potesse prescindere da una stretta governance dell’IT sia esso interna o esternalizzata. Pensare che il business possa diventare tout court informatizzato senza l’intervento umano in campo IT, potrebbe essere un bias implementativo, laddove nel disegno strategico, a fronte di tali risparmi non si tenga in debita considerazione una mappatura preventiva del grado di conoscenza informatica della compagine, come noto per lo più non “nativa digitale”.

La circostanza poi che il personale bancario è stato oggetto di frequenti cambiamenti mansionistici, all’esito di riorganizzazioni aziendali, fusioni e incorporazioni con conseguente veloce cambio dei sistemi operativi, taluni dei quali stratificatesi nel tempo, rende maggiormente vischioso il rapido apprendimento delle nuove policy e procedures improntate ai nuovi paradigmi informatici.

In sintesi la digital transformation impone, a parere di chi scrive, meccanismi organizzativi e di governance che per certi versi possono essere ricondotti all’implementazione dei modelli interni per la misurazione dei rischi, seguendo con i dovuti parallelismi le linee guida e gli standard pubblicati dall’EBA e BCE. Occorre infatti, prima della “messa in produzione” del nuovo modello di business:

- esaminare le unità, i segmenti e i canali commerciali oggetto di digitalizzazione, soprattutto in termini di fattori di rischio rilevanti, e valutare l’adeguatezza della portata del modello;

- verificare l’adeguatezza e l’adattabilità dei processi aziendali associati al nuovo modello di business, tra cui i processi decisionali, di gestione dei rischi, di controllo interno e di creazione di valore nonché la gestione documentale;

- testare le tecnologie in ambiente di prova, verificandone il buon funzionamento e la capacità di “prevedere” i rischi (effettuando, tra l’altro, test retrospettivi e “prove” del modello in varie condizioni di mercato ipotetiche e storiche);

- valutare la capacity dell’infrastruttura informatica, i dati di input e i dati utilizzati per la “costruzione” del modello;

- sottoporre ad analisi critica i risultati del modello e ad un monitoraggio continuo, tramite adeguati KPI e KRI, le varie fasi di release.

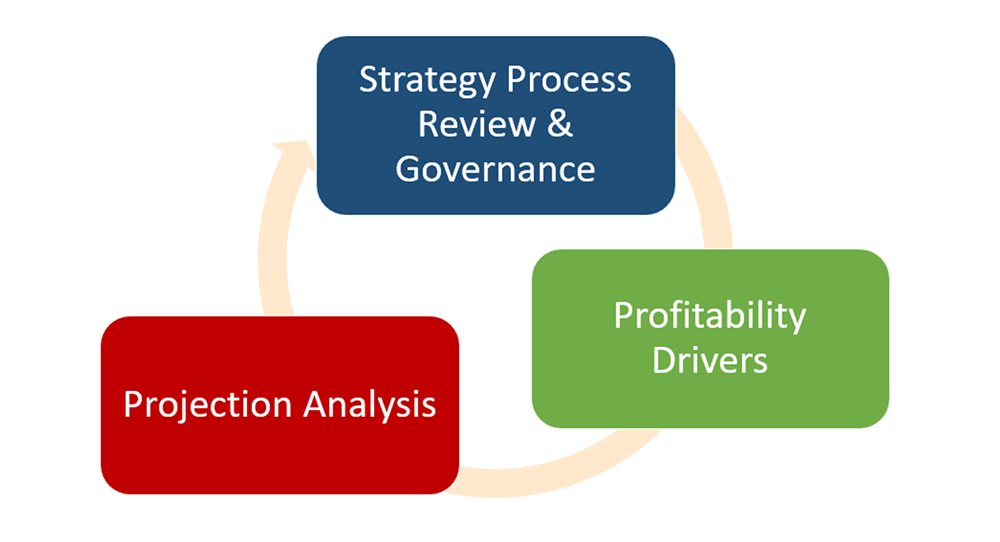

La corretta execution assume dunque un ruolo cruciale per il successo del proprio business model e per operare in modo efficace è necessario affrontare la questione utilizzando un approccio sistemico, che contemperi l’adozione di un processo ciclico in grado di allineare l’organizzazione alla strategia e strumenti di gestione integrati in grado di convergere nel raggiungimento degli obiettivi.

Il Board a seguito delle performance riportate nel segment reporting può quindi valutare la bontà della business execution e tenuto conto di come ciascun settore di attività o geografico contribuisca alla creazione/distruzione di valore, indirizzare il processo di pianificazione strategica on-going.

Riassumendo quindi, sulla base del segment reporting, il Board non dovrà solo approvare le strategie ma soprattutto supervisionare l’implementazione degli obiettivi strategici, dei connessi rischi, verificarne l’attuazione e l’effettività delle scelte strategiche nonché, se esistenti, superare le debolezze del processo strategico e ripianificare il fine/tuning come in un ciclo di Deming.

Intervento di:

Giordano DI VEGLIA, Direttore Dipartimento Vigilanza Bancaria e Finanziaria di Banca d’Italia

Melania FRANZESE, Advisor Dipartimento Vigilanza Bancaria e Finanziaria di Banca d’Italia

Le opinioni sono espresse dagli autori, Giordano DI VEGLIA e Melania FRANZESE, a titolo personale e non impegnano l’Istituzione di appartenenza.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) M. Franzese, G. Di Veglia (2023) Business model and profitability in the banking strategic process: focus on digitalization – Egea Bocconi University Press