1. Trump invoca il taglio dei tassi post-dati positivi sul mercato del lavoro

Alla vigilia dell’intervento monetario del FOMC del 7 maggio 2025, la constatazione di non pochi analisti era che, da marzo, il cambiamento più significativo nelle prospettive dell’economia americana era il forte shock alla politica commerciale determinato dal ‘liberation day’ del 2 aprile.

Gli esperti non attendevano tagli dei tassi né modifiche alle politiche di bilancio Fed.

Forse i punti chiave dello Statement monetario sarebbero stati:

- politica monetaria “ben posizionata” al fine di gestire i fattori critici

- incertezza sull’outlook economia aumentata

- rallentamento della crescita PIL

- solidità mercato del lavoro

- Fed in mood ‘no rush’ sia riguardo ai tagli di tasso sia sulla politica di bilancio

- dazi ‘campo minato’ in termini di rischi sia per il PIL sia per l’inflazione

- conferma della ‘data dependency’ prima di un futuro taglio tassi

- shock inflattivo ‘non permanente’ dato dai dazi

Alcuni funzionari Fed avevano insistito nel ritenere che una maggiore chiarezza sull’effetto Trump sarà raggiunta solo nella seconda metà 2025.

Tre gli scenari attesi:

- base case: nessun taglio a maggio, cautela di Powell sul PIL e attento monitoraggio d’inflazione, data dependency (Powell: “inflation is transitory”)

- hawkish: nessun taglio a maggio, monito su crescita e inflazione, guidance con nessun taglio fino a settembre (Powell: “unemployment is low”)

- dovish: nessun taglio a maggio, rebound del PIL nella seconda parte 2025, possibili tre tagli da giugno in poi (Powell: “economic resilience”)

lo Statement del 7 maggio ha riflesso lo scenario base case.

Quattro i driver della politica monetaria Fed indotti dal ‘MAGA’ (Make America Great Again) di matrice Trump:

- tariffe

- boost fiscale

- politiche immigrazione

- policy regolamentazione

L’analisi che segue esamina le variabili macroeconomiche americane sotto tre aspetti:

- i trend di fondo

- gli ultimi dati ufficiali

- il sentiment degli esperti

Crescita del PIL

I trend di fondo del PIL:

- i dati di stima anticipata PIL terzo trimestre evidenziavano solidità produttiva con

- crescita in rallentamento rispetto al 2024

- aumento annuo 50.0% importazioni

- aumento trimestrale 22.5% investimenti fissi aziendali

- incertezza sulle politiche commerciali

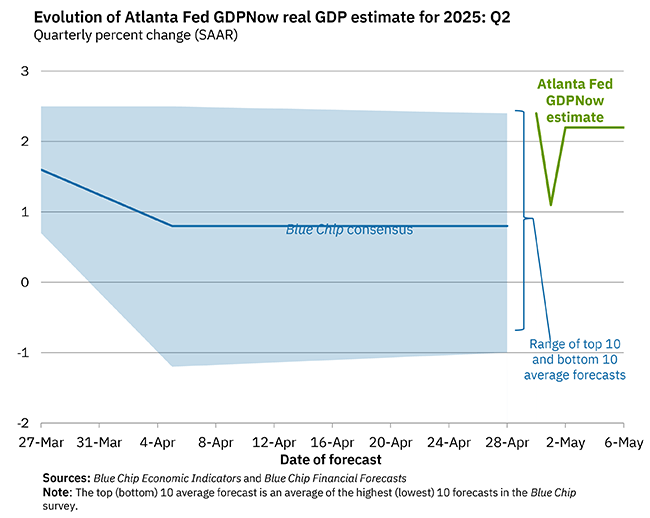

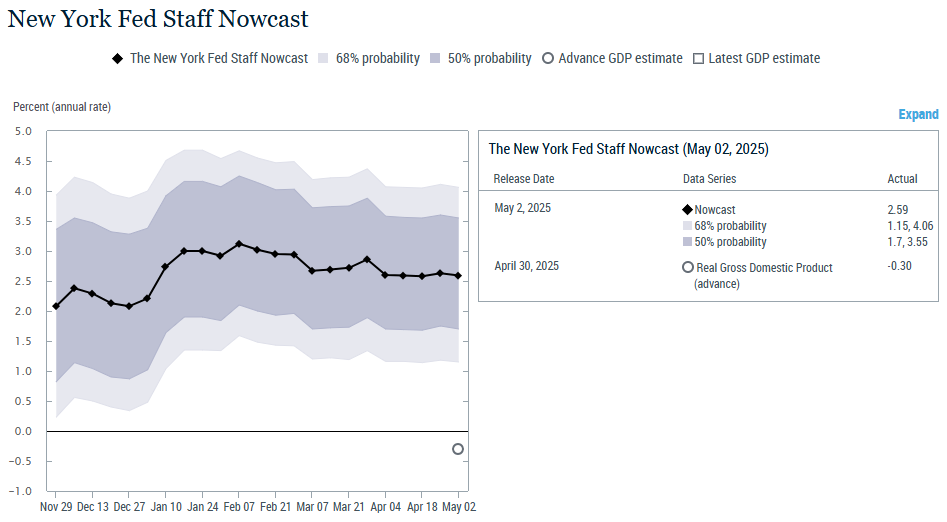

Osserviamo le proiezioni per il secondo trimestre 2025 pubblicate da due branch della Fed:

- GDPNow Fed Atlanta +2.2 % al 6 maggio (attesa al 1° maggio 1.1%)

- Nowcast Fed New York +2.59% al 2 maggio (attesa al 25 aprile 2.63%)

I dati di PIL reale

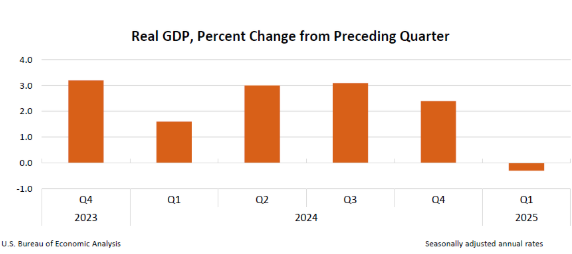

Secondo la stima anticipata pubblicata da Bureau of Economic Analysis il 30 aprile 2025

Delta PIL real annuo:

- -0.3% primo trimestre 2025 (+2.4% quarto trimestre 2024) ovvero

- Prima contrazione trimestrale dal 2022

Driver negativi:

- aumento importazioni

- riduzione spesa pubblica

Driver positivi:

- aumento investimenti

- aumento spesa consumi

- aumento esportazioni

Stima vendite finali interne (consumi + investimenti fissi privati lordi) nel primo trimestre 2025:

- +3.0% (+2.9% quarto trimestre 2024)

L’outlook di alcune case d’investimento:

- delta PIL 2025 +1.2% (quarto trimestre 2025 su quarto trimestre 2024) (precedente 2.0%)

- delta PIL 2026 +1.8% (quarto trimestre 2025 su quarto trimestre 2024) (precedente 2.1%)

Evidenziamo graficamente l’evoluzione del PIL reale nell’intervallo 2020-2024:

Reddito personale marzo 2025

Delta mensile:

- +116,8 miliardi di dollari (+0.5% mensile)

Delta reddito personale disponibile o DPI (reddito personale – imposte correnti)

- +102.0 miliardi di dollari (+0.5%)

Delta spese per consumi personali o PCE:

- +134.5 miliardi di dollari (+0.7%)

Delta spese personali (PCE+ pagamenti interessi + trasferimenti correnti):

- +136.6 miliardi di dollari

Stock risparmio personale

- 872.3 miliardi di dollari

saggio di risparmio personale (risparmio personale in percentuale al reddito personale):

- 3.9%

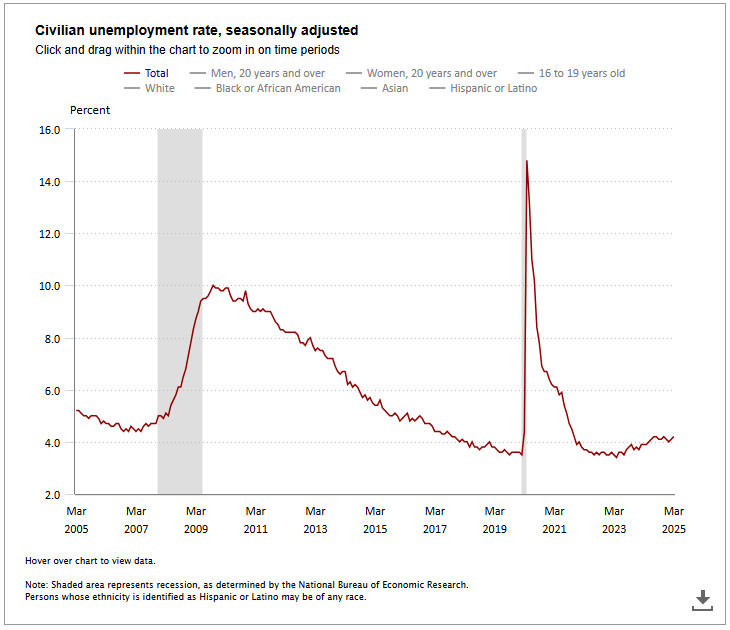

Mercato del lavoro

I trend:

- stabilità tasso occupazione

- mercato del lavoro sano

- graduale raffreddamento domanda e offerta lavoro

- rallentamento saggio assunzioni come da

- calo vacancies JOLTS di marzo

- accelerazione saggio licenziamenti

I dati pubblicati il 2 maggio 2025 del Bureau of Labor Statistics

Nonfarm Payroll (buste paga non agricole) aprile 2025:

- +177.000 unità

Disoccupazione:

- tasso di disoccupazione aprile invariato a 4.2% (intervallo da maggio 2024 4.0%-4.2%)

- disoccupati 7.2 milioni

Delta positivi occupazione nei settori:

- sanità

- trasporti

- logistica

- servizi finanziari

- assistenza sociale

Delta negativi nel settore:

- impiego pubblico federale

Dettaglio tasso disoccupazione per categorie:

- uomini adulti 4.0%

- donne adulte 3.7%

- adolescenti 12.9%

- bianchi 3.8%

- neri 6.3%

- asiatici 3.0%

- ispanici 5.2%

Delta e stock disoccupati di lunga durata (oltre le 27 settimane):

- +179.000

- 1.7 milioni

Percentuale disoccupati di lunga durata su totale disoccupati:

- 23.5%

Saggio partecipazione forza lavoro:

- 62.6%

Rapporto occupazione-popolazione:

- 60.0%

L’LMCI (Labor Market Composite Indicator) pubblicato il 6 maggio 2025 da Kansas City Fed e contenente 24 parametri sul job market di aprile 2025, indicava lieve riduzione nel grado di attività del mercato del lavoro e miglioramento nel momentum; il livello di attività era diminuito dello 0.14, da 0.46 a 0.32, mantenendosi al di sopra della media storica. L’indicatore di momentum era aumentato di 0.57, da -0.77 a -0.20.

Kansas City Fed ha individuato due gruppi di driver che hanno influito sul livello di attività del lavoro e sulla variazione di momentum: negativi e positivi.

Inflazione

I trend d’inflazione:

- robustezza d’inflazione principale

- consolidamento inflattivo indotto da tariffe Trump

- underlying inflation in discesa post

- venir meno stagionalità residua

- esaurimento tempesta prezzi su beni

I dati ufficiali

PCE (Personal Consumption Expenditure) primo trimestre 2025:

- indice prezzi acquisti interni lordi 3.4% (2.2% quarto trimestre 2024)

- PCE 3.6% (2.4% quarto trimestre 2024)

- PCE core (PCE esclusi alimenti e energia) 3.5% (2.6% quarto trimestre 2024)

Le attese di alcuni esperti:

- PCE core 3.5% entro fine 2025

- PCE core 3.3% nel 2026 (precedente attesa 2.9%)

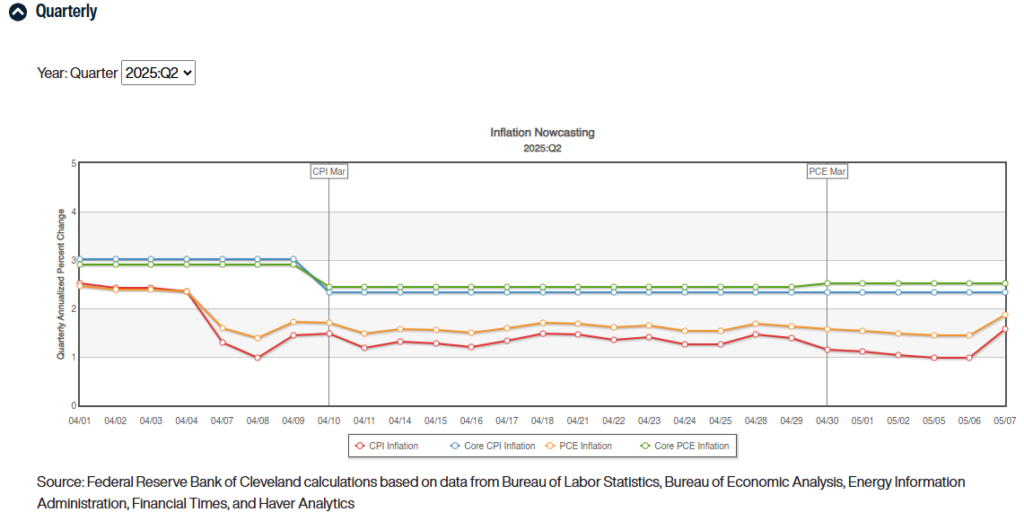

Di seguito, riepiloghiamo le proiezioni dei dati CPI e PCE anno su anno prodotte da Cleveland Fed aggiornate al 7 maggio 2025. Confrontando le stime di maggio con quelle di aprile 2025, si evidenzia un lieve incremento del CPI e CPI core e della PCE e PCE core.

Le conclusioni sintetiche:

Bilancio Fed

Dati al 23 aprile 2024:

- attività a bilancio 6.727 trilioni di dollari (-0.2 miliardi rispetto alla precedente settimana)

- riserve 3.209 trilioni (-71.9 miliardi)

- saldi RRP 130 miliardi (+71.4 miliardi)

- TGA (Treasury General Account) 576 miliardi (-62.6 miliardi)

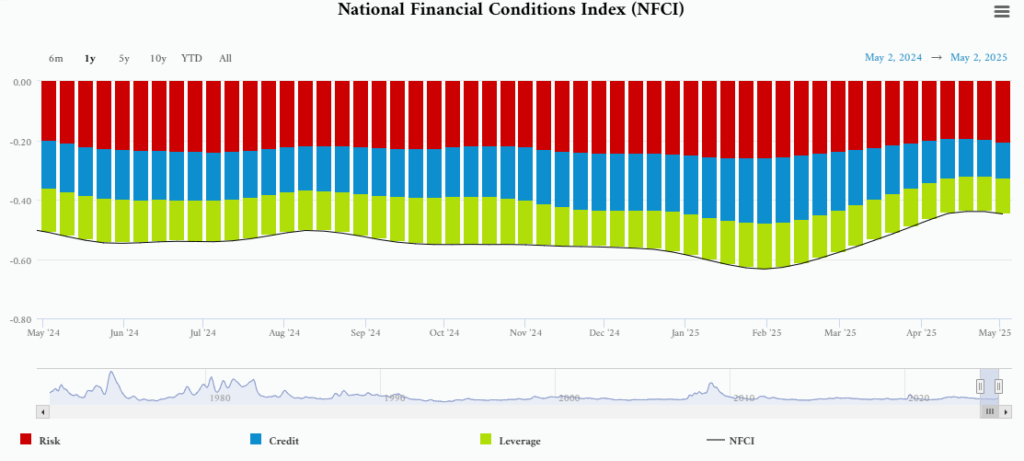

Condizioni Finanziarie

Osserviamo il Chicago Fed National Financial Conditions Index (NFCI).

L’indice NFCI è salito a -0,45 nella settimana conclusasi il 2 maggio 2025.

Di tale variazione, si evidenziavano i contributi di tre componenti:

- indicatori di rischio -0.20

- indicatori di credito -0.12

- indicatori di leverage -0.12

Tassi

La modellizzazione dei tassi (variabile dipendente) mediante funzione di regressione contempla tre variabili indipendenti:

- gap occupazionale (tasso disoccupazione effettivo verso NAIRU o Non Accelerating Inflation Rate of Unemployment)

- gap inflattivo (PCE core effettiva verso PCE core target)

- condizioni finanziarie (Chicago Fed National Financial Conditions Index)

Alcune stime individuavano il primo driver (è una proxy della crescita) come il più incisivo sul Fed Funds rate negli ultimi cinque anni e il secondo driver come il meno statisticamente significativo nel lungo termine. Il principale driver 2025 sui tassi permarrà lo shock esogeno dei dazi.

Il percorso dei tassi atteso da alcuni esperti:

- nessun taglio a maggio

- possibili 3 tagli da 25 basis point a giugno, luglio, settembre

- Fed Funds target range 2026 3.50%-3.75%

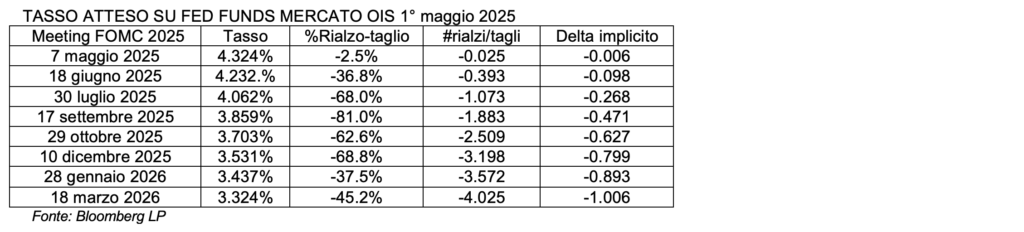

Di seguito, quanto esplicitato dal mercato dei derivati di tasso Overnight Index Swap nella sera del 3 maggio 2025. Il mercato attendeva tagli di 100 basis point totali nel 2025, prezzando 3 tagli.

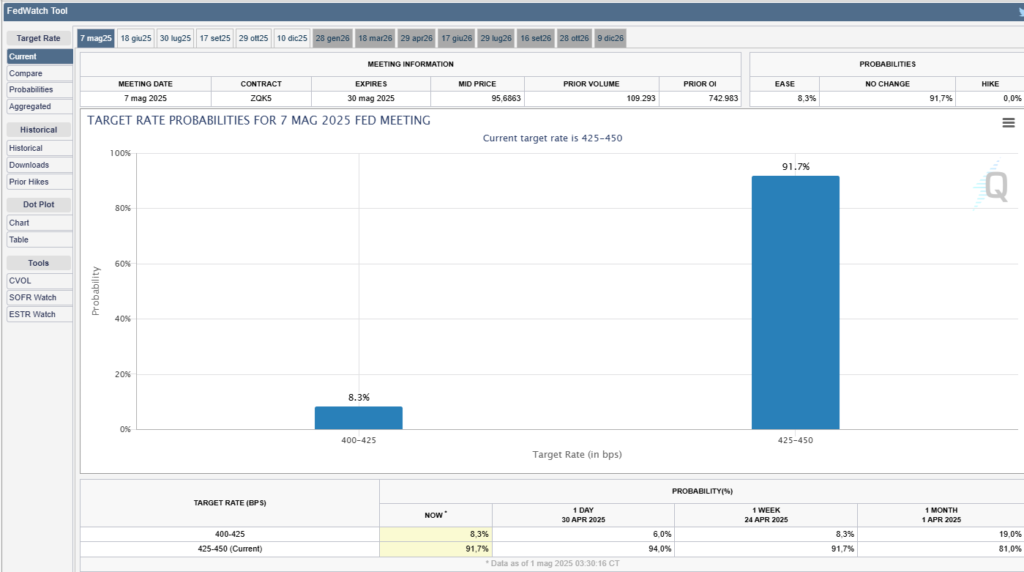

Nella sera del 30 aprile 2025 alle ore 18.00, secondo lo strumento previsionale Chicago Mercantile Exchange FedWatch tool, per il meeting FOMC di maggio si osservava una probabilità del 91.7% d’invarianza dell’intervallo Fed Funds rate target a 4.25%-4.50% e una probabilità dell’8.3% di taglio di 25 basis point portando il range a 4.00%-4.25%. Il CME FedWatch tool aveva perfettamente previsto quanto deciso dal FOMC il 7 maggio 2025.

2. Il 7 maggio 2025 Powell fronteggia l’incertezza: “Attenderemo maggior chiarezza”

Come previsto dai mercati finanziari, il 7 maggio 2025 la Fed non ha variato i tassi:

- intervallo obiettivo per i Fed Funds rates invariato tra 4.25% e 4.50%;

- tasso ufficiale di sconto 4.50%;

- tasso pagato sulle riserve bancarie (IORB) 4.40%.

La Fed ha mantenuto il tasso sui Fed Funds nel range 4.25-4.50%. La Fed continuerà a lavorare al fine di bilanciare le persistenti preoccupazioni sull’inflazione con i segnali di rallentamento dell’economia. Sebbene l’inflazione sia diminuita rispetto ai massimi del 2022, i dati recenti non hanno fornito alla Fed sufficienti garanzie per iniziare a ridurre nuovamente i tassi. La decisione del FOMC è arrivata in un contesto di rallentamento della crescita economica e di inflazione ancora ‘sticky’.

Evidenziamo la reazione di tre indicatori finanziari allo Statement del FOMC delle ore 20.00 del 7 maggio 2025:

- il Treasury decennale alle 20.00 ha toccato un rendimento minimo di 4.2616%

- l’indice S&P500 alle 20.01 ha evidenziato uno spike fino a 5620.7002 per poi portarsi in area 5578.8198 alle 20.07

- il dollaro ha perso terreno verso euro portandosi in area 1.1365 alle 20.08

3. Evidenziamo i punti di maggior importanza della call Fed del 7 maggio 2025

ECONOMIA, PIL E TARIFFE

L’economia è ancora in una posizione solida nonostante l’incertezza; l’insolita oscillazione degli scambi commerciali ha complicato la misurazione del PIL. L’economia continua a crescere a un ritmo sostenuto e sta andando bene, al netto delle distorsioni ma l’incertezza sull’andamento economico è estremamente elevata. La politica monetaria è piuttosto restrittiva. Imprese e famiglie stanno rinviando le loro decisioni. “Non stiamo ancora assistendo a un rallentamento o a significativi effetti visibili nei dati economici effettivi“. I negoziati commerciali potrebbero cambiare il quadro in modo sostanziale; gli effetti dei dazi sul PIL e sulle importazioni del primo trimestre potrebbero invertirsi nel secondo trimestre. La spesa per consumi e le scorte del primo trimestre potrebbero essere riviste al rialzo. “Le oscillazioni nei dati del PIL non cambieranno davvero le cose per noi“.

LAVORO

Il mercato del lavoro è al massimo o quasi dell’occupazione e le sue condizioni sono rimaste solide. La crescita salariale ha continuato a rallentare e gli indicatori di occupazione suggeriscono un mercato del lavoro sostanzialmente in equilibrio.

INFLAZIONE

L’inflazione è diminuita notevolmente. Le aspettative d’inflazione a breve termine sono aumentate e i sondaggi suggeriscono che i dazi stanno guidando le aspettative d’inflazione. Gli effetti inflazionistici delle politiche commerciali potrebbero essere di breve durata, sebbene il quadro dell’inflazione di fondo sia buono. Powell dichiara: “Non posso fornirvi una tempistica per una maggiore chiarezza sui dazi“. Al momento, l’inflazione si sta muovendo lateralmente a un livello piuttosto basso.

TASSI

“In definitiva, riteniamo che il tasso di riferimento sia nella giusta posizione e non credo che sia necessario affrettarsi ad adeguare i tassi.”

BILANCIO FED

“Una cosa che sentiamo dire spesso è che avremmo potuto spiegare meglio il Quantitative Easing e avremmo potuto ridurlo (col tapering) prima o più velocemente, ma col senno di poi.”

OBIETTIVI DI POLITICA MONETARIA FED

La maggior parte delle misure di politica monetaria a lungo termine sono coerenti con l’obiettivo d’inflazione del 2%. La Fed è obbligata a mantenere ancorate le aspettative d’inflazione e potrebbe trovarsi di fronte a una tensione nei suoi obiettivi a doppio mandato. “Non possiamo dire come andrà a finire.” “La nostra politica monetaria è moderatamente restrittiva, i costi dell’attesa sono piuttosto bassi.” “Non faremo progressi sugli obiettivi quest’anno se i dazi rimangono.” “Dover bilanciare gli obiettivi (di piena occupazione e di stabilità dei prezzi) implicherebbe un giudizio difficile.” “Non ci troviamo di fronte a obiettivi contrastanti da molto tempo. I dati potrebbero facilmente favorire l’uno o l’altro degli obiettivi della Fed.” La Fed non sarà responsabile delle politiche climatiche e non dispone di strumenti adeguati al fine di risolvere i problemi della catena di approvvigionamento.

CONSIDERAZIONI CONCLUSIVE

I rischi di maggiore disoccupazione e inflazione sono aumentati per il momento, ma la Fed è ben posizionata al fine di attendere chiarezza. “Per ora, la decisione di aspettare sembra abbastanza chiara e tutti nel FOMC hanno sostenuto l’attesa.”” Il legame tra i dati sul sentiment e la spesa è stato debole e questo è un altro motivo per aspettare.” “Quando la situazione evolverà, potremo agire rapidamente, se necessario.” “Questa non è una situazione in cui possiamo essere preventivi.” Powell aggiunge: “Penso che sappiamo che il debito pubblico statunitense è su un percorso insostenibile e non credo che il Congresso abbia bisogno di un mio consiglio sulla politica fiscale.” Riguardo ai rapporti con la Casa Bianca, Powell non ha commentato il ritiro delle affermazioni di Trump su un probabile licenziamento del numero uno Fed, precisando: “Le critiche di Trump non influiscono sul nostro lavoro.” In conclusione: “Non ho mai chiesto un incontro con alcun presidente e non riesco a immaginare di chiederlo.”

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 07/05/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Gross Domestic Product, 1st Quarter 2025 (Advance Estimate), Bureau of Economic Analysis, 30th April 2025

Personal Income and Outlays, March 2025, Bureau of Economic Analysis, 30th April 2025

CME Fed Watch tool, 1st May 2025

New York Fed Staff Nowcast, 2nd May 2025

Employment Situation Summary, Bureau of Labor Statistics, 2nd May 2025

National Financial Conditions Index, Chicago Fed, 2nd May 2025

GDPNow, Federal Reserve Bank of Atlanta, 6th May 2025

The KC Fed LMCI suggests the level of activity declined and momentum rebounded in April. KC Fed, 6th May 2025

Inflation Nowcasting, Federal Reserve Bank of Cleveland, 7th May 2025

Federal Reserve issues FOMC statement, 7th May 2025

U.S. 10 Year Treasury, CNBC, 7th May 2025

S&P 500 Index, CNBC, 7th May 2025