Costituisce, oramai, un dato di fatto che l’attenzione ai fattori ESG incide profondamente sulla capacità dell’impresa di affrontare le sfide del mercato in una prospettiva di medio e lungo termine.

Ciò rende necessario, per il mondo finanziario, tenere conto di tali aspetti nella qualificazione del merito di credito delle aziende e nella gestione delle trasformazioni che la società e il sistema economico si trovano a fronteggiare,

quali, ad esempio:

- cambiamento climatico;

- degrado degli ecosistemi;

- perdita di biodiversità;

- precarietà e carenza di sicurezza sul mercato del lavoro;

- rischi legati a una bassa inclusione sociale e a una conseguente crescita delle disuguaglianze.

Per gestire efficacemente tali trasformazioni, il sistema finanziario e, al suo interno, l’attività creditizia ricoprono un ruolo centrale nell’applicazione dei principi dettati dalle politiche di sostenibilità e nel fronteggiare i rischi correlati ai fattori ESG, compreso quello di transizione.

In particolare, il mondo finanziario sta sviluppando un approccio volto, da un lato, a identificare e valutare i potenziali rischi ESG (climatici, ambientali, reputazionali, operativi, ecc.) insiti nelle operazioni di finanziamento e, dall’altro, ad indirizzare e supportare il percorso di transizione delle imprese con l’obiettivo di migliorarne le esposizioni “eco-sostenibili”, in linea coerente con la Tassonomia Europea.

La sostenibilità non potrà più essere, quindi, solo un tema di compliance, imponendo al sistema bancario – e di conseguenza alle imprese Clienti – di intervenire sulle strategie aziendali reindirizzando il business ad un approccio più sostenibile, anche al fine di tutelarsi contro eventuali rischi di credito.

Si definisce, genericamente, “rischio di credito” la eventualità, per una banca, di subire perdite economiche derivanti dal mancato rimborso di un prestito o di altre obbligazioni finanziarie assunte.

Tali rischi finanziari dipendono sempre più da sottostanti “rischi non finanziari” che possono minare la possibilità per l’impresa di essere “finanziariamente sostenibile” nel medio e lungo termine.

Tra questa tipologia di rischi, stanno assumendo sempre maggiore rilevanza quelli derivanti da scarsa attenzione ai fattori ESG.

Per questo motivo – e nonostante le incertezze legate alla ben nota proposta Omnibus – banche ed istituti di credito stanno proseguendo nel percorso di analisi e integrazione dei rischi climatici ed ambientali nelle loro policy di gestione del rischio, adottando e richiedendo alle imprese di adottare strategie e piani d’azione specifici finalizzati alla gestione, prevenzione e mitigazione di tali rischi.

A titolo esemplificativo, ciò comporterà la richiesta di inclusione di obiettivi ESG nei piani industriali, il ricorso ad un “ESG credit score” per il portafoglio crediti e la definizione di soglie specifiche per i settori industriali maggiormente esposti ai rischi climatici e ambientali.

Come logica conseguenza, le imprese richiedenti credito dovranno necessariamente implementare sistemi per mappare tali categorie di rischi (sia con riferimento a quelli fisici che a quelli di transizione) ed integrare i criteri ESG nel più ampio processo di gestione del rischio, quali elementi cruciali del processo di qualificazione del merito creditizio.

In tale ottica, il sistema bancario e quello finanziario stanno intervenendo su diversi aspetti:

- Credito: valutando il rispetto di parametri di sostenibilità e favorendo la concessione di credito alle aziende attente a tali tematiche ed agli investimenti sostenibili.

- Servizi di investimento: adeguando l’offerta di prodotti ESG e favorendo le aziende più performanti in tale ambito.

- Disclosure: pubblicando specifici indicatori basati su dati affidabili.

In linea coerente con tale approccio, la versione recentemente riveduta e aggiornata delle linee guida sulla concessione e monitoraggio del credito (“Guidelines on Loan Origination and Monitoring), pubblicate da EBA, ha introdotto la valutazione dell’esposizione del Cliente ai rischi ESG e la valutazione del finanziamento erogato in relazione al livello di attenzione riservato ai fattori e rischi ESG.

Tale valutazione dovrà essere effettuata attraverso l’analisi dei seguenti aspetti:

- Governance: valutando il grado di integrazione dei criteri ESG nelle politiche e nelle strategie aziendali con particolare riferimento a quelle legate al rischio di credito;

- Processo di concessione: verificando il livello di integrazione dei criteri ESG nella valutazione del merito creditizio;

- Pricing: analizzando l’integrazione dei fattori ESG nei modelli di pricing del finanziamento;

- Valutazione delle garanzie: esaminando l’integrazione dei fattori ESG nella valutazione delle garanzie (e.g. immobili esposti a rischi climatici).

Destinatarie di tali valutazioni saranno tutte le imprese ed, in particolare, le PMI e le Microimprese che costituiscono la maggior parte degli operatori presenti nel tessuto imprenditoriale italiano ed europeo.

La corretta valutazione del loro merito creditizio, riferita anche al grado di attenzione da esse riservata ai fattori e rischi ESG, rappresenterà un aspetto sempre più fondamentale dell’attività valutativa degli operatori finanziari e del sistema bancario in particolare.

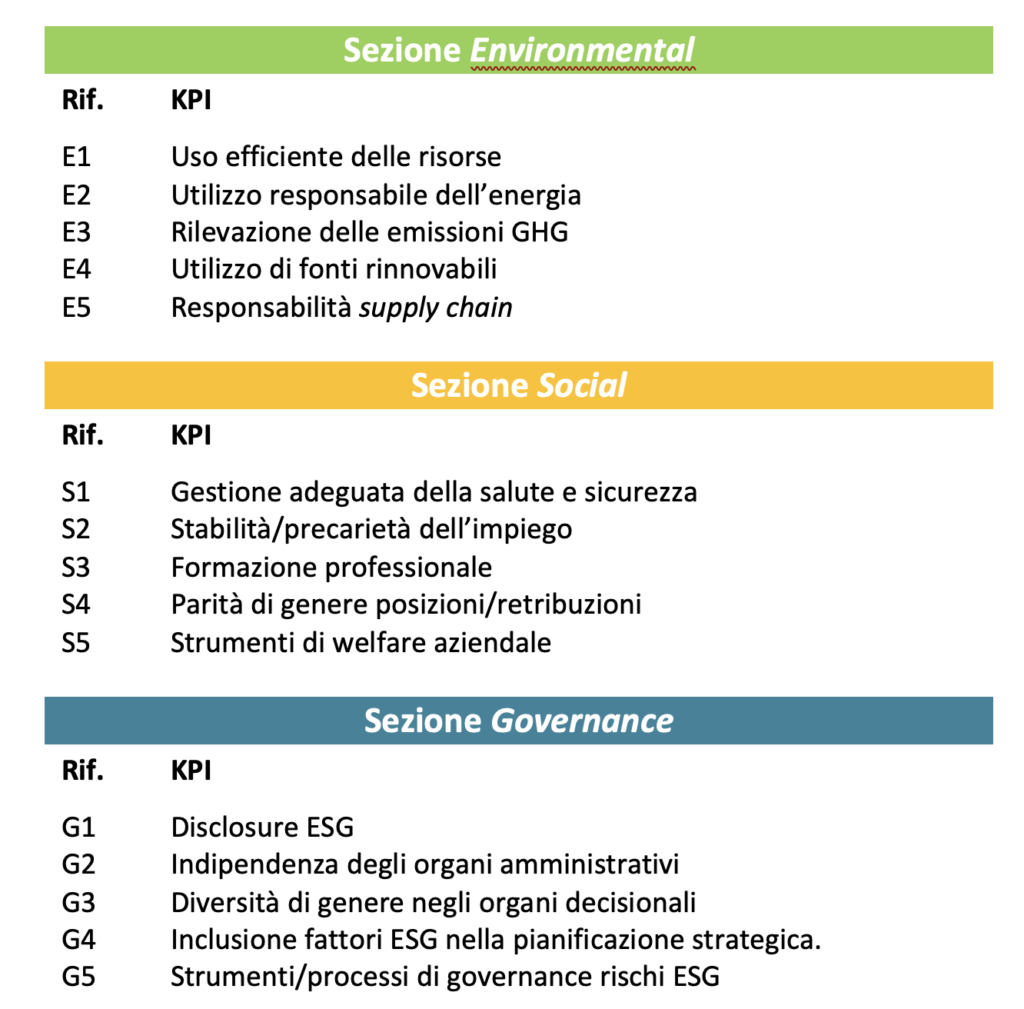

I principali kpi utilizzati nei questionari

Come logica conseguenza di tale approccio, con sempre maggiore frequenza le banche e gli investitori finanziari richiederanno alle PMI o Microimprese con le quali si relazionano, la compilazione di questionari qualitativi in ambito ESG, al fine di utilizzare le informazioni fornite per la valutazione del loro merito creditizio e per la “bancabilità” delle operazioni richieste.

Tali questionari interesseranno tutti gli aspetti rilevanti finalizzati a fornire un quadro di come e se l’impresa integra e gestisce le tematiche ambientali, sociali e di governo societario, e a valutarne e misurarne il grado di affidabilità e l’indice di sostenibilità.

L’indagine sarà effettuata, sia con riferimento all’azienda, nel suo complesso (attraverso l’analisi qualitativa del livello di attenzione alle tematiche ESG), sia in relazione al progetto specifico per cui viene richiesto l’intervento della banca.

I KPI individuati e valutati serviranno ad attribuire all’impresa un punteggio ESG derivante dall’analisi dei tre pilastri Environment, Social e Governance, ed altresì ad indirizzarla verso un percorso virtuoso finalizzato al continuo miglioramento delle performance ESG.

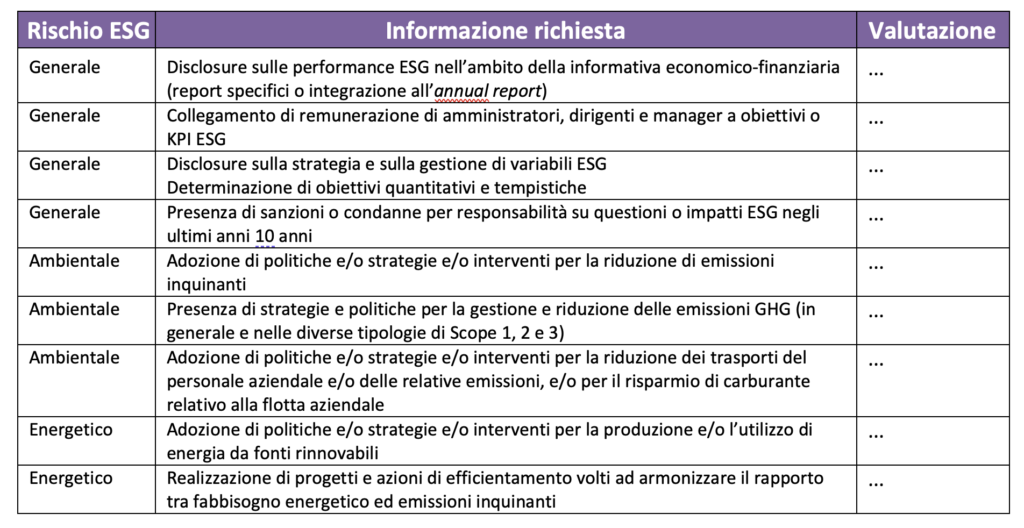

Si riporta, qui di seguito, un esempio di richieste di informative e di kpi individuati per la valutazione del merito creditizio delle aziende:

Per ciascun parametro, sarà individuato uno Score ed emesso un Giudizio Qualitativoche indicherà il livello raggiunto: Assente, Scarso, Sufficiente, Buono, Soddisfacente.

Il processo di qualificazione del merito creditizio

In estrema sintesi, il processo di integrazione dei fattori ESG per la valutazione del merito creditizio delle imprese da parte delle banche, può essere delineato e sviluppato attraverso questi principali step:

- Raccolta dei dati ESG: si raccolgono tutte le informazioni ESG (rilevanti) dell’azienda, fondate su dati e fonti affidabili

- Analisi qualitativa e quantitativa: si esaminano le politiche aziendali, le pratiche di gestione, le metriche ESG, gli score di sostenibilità, in maniera integrata ed anche attraverso il confronto con gli altri operatori del settore

- Valutazione del rischio: si analizza il livello di esposizione ai rischi ESG integrando e coniugando i dati ESG con gli altri fattori di merito creditizio di matrice economico-finanziaria per giungere ad una valutazione complessiva del merito creditizio dell’azienda, con le necessarie ponderazioni dei rischi e delle opportunità derivanti dai fattori ESG;

- Decisione sulla concessione del credito: i dati risultanti dall’analisi ESG saranno utilizzati come base per informare le decisioni di credito, determinando la concessione del finanziamento e le sue condizioni economiche.

A titolo esemplificativo, le valutazioni da effettuare includeranno aspetti quali:

Ambientale (E)

- Rischi ambientali: si valutano l’esposizione dell’azienda a rischi ambientali come il cambiamento climatico, l’inquinamento, e la gestione delle risorse naturali;

- Pratiche sostenibili: si considera l’adozione, da parte dell’azienda, di pratiche sostenibili, come, ad esempio, l’utilizzo efficiente delle risorse, il ricorso a fonti di energia rinnovabile, la riduzione delle emissioni di carbonio.

Sociale (S)

- Condizioni di lavoro: si analizzano le politiche aziendali relative alle condizioni di lavoro, inclusa la salute e la sicurezza dei dipendenti;

- Diritti umani e comunità: si valutano l’impatto dell’azienda sulle comunità locali e il rispetto dei diritti umani lungo la catena di fornitura.

Governance (G)

- Struttura della governance: si esaminano la qualità della governance aziendale, la presenza o meno di adeguati assetti organizzativi, amministrativi e contabili, la composizione del consiglio di amministrazione e la presenza, al suo interno, di competenze ESG adeguate, i processi aziendali, il livello di managerializzazione dell’impresa, la presenza di amministratori indipendenti, l’eventuale identità dei ruoli di socio, amministratore e manager, ecc.;

- Rischi di conformità: si valutano la conformità dell’azienda alle normative e leggi di settore, il grado di gestione del rischio di corruzione e di frode, l’adozione di strumenti di mitigazione (es.: codice etico, MOG 231/2001, ecc.).

Intervento di Alberto MORIANI | Autore per Risk & Compliance Platform Europe – CSR/ESG Advisor, Head of Sustainability ESG