Cartolarizzazioni e esternalizzazioni di funzioni. Come nel gioco dell’oca, si torna alla casella di partenza

Se non fosse drammatico il contesto della crisi delle economie familiari e delle imprese italiane (specie di quelle che hanno fatto utilizzo – e spesso abuso – dei finanziamenti garantiti dallo Stato), si potrebbe dire che i protagonisti della vicenda delle cartolarizzazioni dei crediti bancari in sofferenza fanno credere di aver confuso le regole del gioco.

Più che al Risiko delle acquisizioni nelle operazioni di cessione, delle verifiche delle dimensioni e qualità delle garanzie, alcuni tifosi della massima deregolamentazione possibile pensano di giocare al Gioco dell’oca e di poter tornare alla casella di partenza e – proseguendo con la metafora del gioco – magari ritirare anche il premio (opportunità prevista nel Monopoly) del risparmio dei costi di gestione.

Il ritorno alla casella di partenza: deregolamentazione e crediti in sofferenza

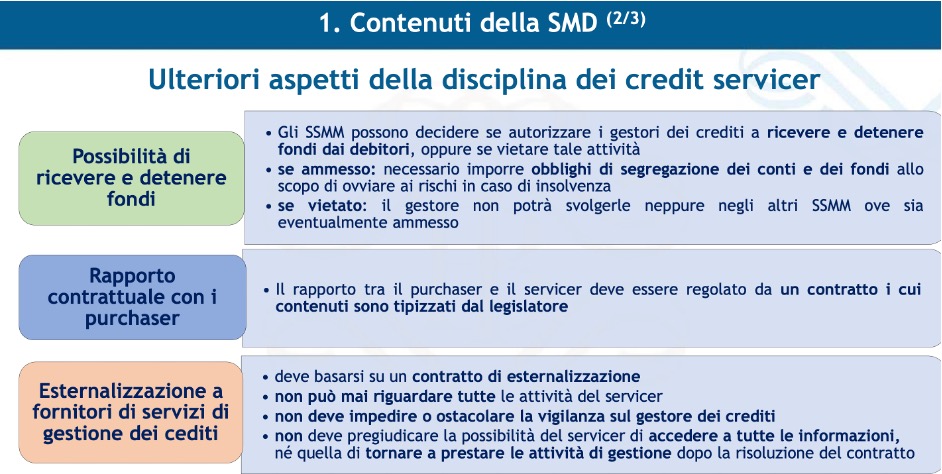

Alcune parti della disciplina giudica del settore, proprio recentemente sono state novellate dal D.lgs 116/2024 e dal nuovo Capo II del Titolo V del T.u.b., recependo la Direttiva (UE) 2021/2167, relativa ai gestori di crediti e agli acquirenti di crediti e che modifica le direttive 2008/48/CE e 2014/17/UE (“SMD”), regolamentando la figura degli acquirenti e dei gestori di crediti in sofferenza. I soggetti che ne hanno interesse, per svolgere tale attività gestionale per conto di acquirenti di crediti in sofferenza, dovranno richiedere l’iscrizione nel nuovo albo GCS (Gestori Crediti in Sofferenza) previsto dall’art. 114.5 del T.u.b. Bankitalia ha emanato le Disposizioni(1).

Viene introdotta una riserva di attività di gestione, che la legge bancaria regolamenta dettagliatamente (art. 114.1 lett. g). Si tratta dello svolgimento di una o più delle attività in relazione a crediti in sofferenza, espressamente elencate: 1) la riscossione e il recupero dei pagamenti dovuti dal debitore; 2) la rinegoziazione dei termini e delle condizioni contrattuali con il debitore, in linea con le istruzioni impartite dall’acquirente di crediti in sofferenza; 3) la gestione dei reclami dei debitori riguardanti gli acquirenti di crediti in sofferenza, i gestori di crediti in sofferenza e i soggetti a cui sono state esternalizzate funzioni aziendali riguardanti la gestione dei crediti in sofferenza; 4) l’informativa al debitore relativa a ogni variazione dei tassi di interesse e degli oneri o a ogni pagamento dovuto. I nuovi gestori pertanto dovranno essere autorizzati dalla Banca d’Italia.

La novella non dispone una (nuova) autorizzazione per la gestione dei crediti in sofferenza nell’ambito delle operazioni di cartolarizzazione, ai sensi della l. 130/1999, quando l’acquirente di crediti in sofferenza è una società veicolo per la cartolarizzazione di cui all’art. 2 n. 2, del Regolamento (UE) 2017/2402(2). L’esercizio di tale attività nell’ambito della cartolarizzazione era già riservata agli intermediari bancari e finanziari, secondo il disposto dell’art. 2 commi 3 lett. c) e commi 6 e 6-bis della legge 130/1999.

La forzatura interpretativa: tra esternalizzazione e attività riservate

La normativa speciale è stata ampiamente interpretata, ma raramente con il rigore necessario a interpretare leggi che coinvolgono i principi costituzionali di ordine pubblico, in senso lato, coinvolgendo lo svolgimento di attività riservate dalla legge, nell’interesse dell’economia e con ampie conseguenze sul disagio sociale ed economico finanziario di famiglie ed imprese, nonché riguardanti il risparmio. Eppure, le ragioni per le quali chi affermava che l’attività gestoria dei crediti fosse scomputabile in due rami (recupero del credito, incassi e pagamenti, da un lato, e verifica della conformità dell’operazione al programma, dall’altro), si vedranno oggi verosimilmente smentite dall’Autorità di Vigilanza. Lo erano in realtà anche prima — ad una più approfondita riflessione sulla normativa primaria — in quanto i commi 6 e 6 bis del citato art. 3 legge 130/1999 divideva effettivamente i due segmenti di attività, ma riservandone lo svolgimento ai medesimi soggetti: intermediari bancari e finanziari. Di fatto la legge annullava tale distinzione(3).

Inoltre, anche Bankitalia interpretava la normativa primaria affermando che le due attività dovessero essere considerate unitariamente(4).

Eppure, i “tifosi” dell’esternalizzazione, proprio facendo leva sulla Circolare 288 che consente l’ esternalizzazione di funzioni ricomprese nell’ambito delle attività riservate, hanno diffuso un orientamento molto singolare (e anche estremamente conveniente per il sistema gestori non regolamentato(5)), secondo il quale sarebbero delegabili a soggetti non bancari né 106 T.u.b. lo svolgimento dell’attività di recupero crediti, incasso e pagamento, nonostante che la legge li riservi in via esclusiva ai soggetti vigilati.

La confusione operativa: tra giurisprudenza, licenze e legittimità

Ne è nato un orientamento giurisprudenziale favorevole alla completa deregolamentazione delle attività gestorie, in nome dell’economia liberale e della speditezza dei processi (in linea forse con i tempi necessari all’incasso delle tranche di fondi PNRR, a scapito della certezza del diritto), che oggi risulta probabilmente smentito dal legislatore nazionale, che ha dovuto adeguarsi a quello europeo, insieme alla Vigilanza (che può regolamentare solo secundum legem). Tale sistema gestionale ha fatto proliferare deleghe e sub-deleghe per lo svolgimento delle attività recuperatorie e di incasso dei crediti, da parte delle c.d. Credit Recovery Agency. Il tema è noto: i recuperatori licenziati all’attività stragiudiziale non sono delegabili allo svolgimento di attività giudiziali. Tra queste rientra la nomina di patrocinatori giudiziali e la difesa in giudizio finalizzata ad ottenere il recupero dei crediti, anche mediante escussione delle garanzie.

Non può negarsi che le recenti Disposizioni GCS consentano anche di fornire un chiarimento alle incertezze ingenerate da precedenti interpretazioni della medesima Autorità(6). Se i soggetti non abilitati non possono compiere le attività riservate dalla legge 130/1999 e gli atti e le attività svolte nell’esercizio dell’attività di recupero crediti non possono travalicare i limiti di operatività dell’art. 115 comma 6 T.u.l.p.s., sconfinando diversamente in «prestazione di servizi per i quali la legge prevede il rilascio di un diverso o di un ulteriore titolo autorizzatorio», doveva forse già ritenersi consentita la sola esternalizzazione di funzioni, giammai la delega in out-sourcing dell’intera attività operativa del servicer.

Si poteva già ritenere consentita la delega da parte del master servicer allo svolgimento — a special o sub-servicer non abilitati ex art. 106 T.u.b. — di mere funzioni, così come definite dalla Circolare 288/2015 come «l’insieme dei compiti e delle responsabilità assegnate per l’espletamento di una determinata fase dell’attività aziendale […] incardinata presso una specifica unità organizzativa». La delega avrebbe dovuto già essere in tal modo valutata come illegittima per lo svolgimento dell’intera attività recuperatoria autorizzata, ma concepibile e lecita per il compimento di specifici compiti che compongono il complesso dell’attività operativa.

Comprensibilmente, qualora il fornitore di servizi sia il soggetto autorizzato ex art. 107 T.u.b. e iscritto all’albo 106, le attività delegabili saranno tutte quelle di cui all’art. 2, comma 3 legge 130/1999, mentre, in caso di delega a soggetto non abilitato, potranno essere esternalizzate solo alcune funzioni, come ad esempio le attività stragiudiziali, purché conferite a soggetti titolari di licenza ex art. 115 comma 6 T.u.l.p.s. Che le società di recupero credito, che di fatto oggi incaricano gli avvocati nei processi di recupero dei crediti (questi erroneamente rubricati “Società di cartolarizzazione SPV … e per essa master servicer … e per essa special servicer … e per essa il difensore”) svolgano attività riservate dalla legge a banche e a intermediari finanziari, viene in rilievo in quanto corrompe l’intero sistema giudiziario con procure invalide per contrasto con il combinato disposto di varie norme imperative, anche di ordine pubblico, la violazione delle quali determina un’insanabile nullità, non attenendo esclusivamente al piano regolamentare (che tra l’altro in materia bancaria è attinente all’economia e alla sicurezza nazionale): art. 3 comma 2 lett. c) e comma 6) legge 130/1999, artt. 1388 e 1389 comma 2 c.c.(7). Diversamente, l’art. 115 comma 6 T.u.l.p.s. (che è norma imperativa, di ordine pubblico) consente lo svolgimento dell’attività di recupero crediti in via stragiudiziale ai soggetti che ottengano la licenza del Questore. Che i processi nelle aule di Giustizia non possano essere ricompresi tra le attività stragiudiziali appare necessario precisarlo anche in questa sede, sebbene francamente desolante.

Considerazioni finali: chiarimenti attesi e ruolo del legislatore

La distinzione tra l’esternalizzazione di funzioni e delega di attività riservate aveva già trovato chiarimento in una precedente pubblicazione del sottoscritto alla quale si rinvia, trattandosi la prima di espletamento di una determinata fase dell’ attività aziendale, che deve necessariamente conciliarsi con la riserva di attività(8): «È altresì esclusa […]l’attività di gestione di crediti in sofferenza esercitata, sulla base di un accordo di esternalizzazione di funzioni aziendali e fermo restando il possesso della licenza eventualmente necessaria per lo svolgimento della o delle attività esternalizzate»(9).

In effetti, in ordine alla distinzione tra attività di recupero stragiudiziale e quelle giudiziali, il legislatore nazionale pare aver perso l’occasione di fare definitivamente chiarezza (semmai ve ne fosse stata necessità). Anziché affermare apertamente — una volta per tutte — che per il recupero dei crediti in sofferenza in generale (non solo di quelli di natura bancaria, di cui all’art. 114.1 lett. a), è necessario essere soggetti vigilati e iscritti in albi, pare che la norma riesca a confondere ulteriormente l’interprete. Il comma 1 dell’art. 114.3. infatti dispone che « […] I gestori di crediti in sofferenza autorizzati ai sensi dell’articolo 114.6, nel rispetto delle disposizioni dettate dalla Banca d’Italia, possono svolgere: a) l’attività di recupero stragiudiziale di crediti diversi da quelli indicati dall’articolo 114.1, lettera a); b) attività connesse o strumentali». Sembrerebbe che finanche i GCS vigilati non possano svolgere attività di recupero dei crediti bancari in sofferenza per via giudiziale. Sul punto, le Disposizioni Bankitalia affermano(10) che «[…] l’attività di gestione dei crediti svolta per conto terzi può comprendere anche l’attività di recupero giudiziale, ove prevista e disciplinata dal contratto con il quale è stato conferito l’incarico al gestore di crediti in sofferenza e nel rispetto della disciplina che regola la rappresentanza in giudizio delle parti interessate». Cionondimeno, il giurista non può che rilevare l’assenza dell’addentellato giuridico che sorregga tale previsione.

In definitiva, mentre i nuovi GCS dovranno farsi autorizzare da Bankitalia mediante l’inclusione nel nuovo albo, non sarà necessario per i gestori dei crediti cartolarizzati fare alcuna richiesta, in quanto trattasi già di soggetti vigilati (banche e soggetti ex art. 106 T.u.b.), per espressa disposizione della legge 130/1999, che oggi viene ampiamente confermata.

Tanto consentirebbe agli Special Servicer ex art. 115 T.u.l.p.s. di proseguire la propria attività stragiudiziale senza particolari interferenze, purché fuori dalle aule di Giustizia.

Intervento di Gianluca BOZZELLI | Autore per Risk & Compliance Platform Europe – Avvocato – Esperto AML e Compliance

Per approfondimenti, consultare i seguenti link e/o riferimenti:

(1) Bankitalia, Disposizioni di vigilanza per la gestione di crediti in sofferenza, del’11.2.2025.

(2) Arti. 2: «s’intende per: «società veicolo per la cartolarizzazione» o «SSPE»: una società, un trust o un altro soggetto, diversi dal cedente o promotore, costituiti allo scopo di effettuare una o più cartolarizzazioni, le cui attività sono finalizzate esclusivamente alla realizzazione di tale obiettivo, la cui struttura è volta a isolare le obbligazioni della SSPE da quelle del cedente».

(3) Art. 2 (Programma dell’operazione): «3. Nel caso in cui i titoli oggetto delle operazioni di cartolarizzazione siano offerti ad investitori professionali, il prospetto informativo contiene le seguenti indicazioni: […] c) i soggetti incaricati della riscossione dei crediti ceduti e dei servizi di cassa e di pagamento; […] 6. I servizi indicati nel comma 3, lettera c), possono essere svolti da banche o da intermediari finanziari iscritti nell’albo previsto dall’articolo 106 del decreto legislativo 1° settembre 1993, n. 385. Gli altri soggetti che intendono prestare i servizi indicati nel comma 3, lettera c), chiedono l’iscrizione nell’albo previsto dall’articolo 106 del decreto legislativo 1° settembre 1993, n. 385, anche qualora non esercitino le attività elencate nel comma 1 del medesimo articolo purché possiedano i relativi requisiti. 6-bis. I soggetti di cui al comma 6 verificano che le operazioni siano conformi alla legge ed al prospetto informativo».

(4) Banca d’Italia, Disposizioni di vigilanza per gli intermediari finanziari, Circolare n. 288 del 3 aprile 2015, Titolo III; cfr. G. BOZZELLI, Cartolarizzazioni: manuale teorico-pratico per il giurista, Roma, 2024, pp. 39-53 e pp. 155-205 e in Gianluca BOZZELLI (2024) “Dal Dominus al domino: procure, soltanto procure nelle cartolarizzazioni” in Risk and Compliance Platform Europe (www.riskcompliance.it)

(5) La gestione da parte di una CRA è verosimilmente meno costosa di una effettuata da una banca o da un intermediario finanziario, non fosse altro per la differente struttura aziendale di s.r.l.

(6) Cfr. Servicers in operazioni di cartolarizzazione. Profili di rischiosità e linee di vigilanza dell’11.11.2021 e Circ. 288/2015, mod. dal Provv. 12.12.2023.

(7) Art. 1389 c.c. (Capacità del rappresentante e del rappresentato): «[…] In ogni caso, per la validità del contratto concluso dal rappresentante e’ necessario che il contratto non sia vietato al rappresentato». Per i lettori non giuristi va chiarito che l’interpretazione giurisprudenziale della norma equipara la stipulazione del contratto con il rilascio di procura al rappresentante.

(8) Cfr. G. Bozzelli, Cartolarizzazioni, cit., p. 187.

(9) Bankitalia, Disposizioni di vigilanza GCS, Parte prima 2.I.4.

(10) Nota 2 Parte prima. 4.II.3