Focus su Due Diligence, Titolari Effettivi e Scambio di Informazioni

L’AML Package segna una svolta nella normativa europea contro il riciclaggio di denaro e il finanziamento del terrorismo. Il nuovo assetto si articola in tre pilastri: la VI Direttiva Antiriciclaggio, il Regolamento “Single Rulebook” e l’istituzione dell’Autorità europea AMLA, che sarà operativa dal 2025.(1-2-3)

Tra le novità già illustrate figurano regole più uniformi e vincolanti per tutti i Paesi membri, l’ampliamento dell’elenco dei soggetti obbligati, l’innalzamento degli standard di governance interna, il rafforzamento del ruolo dei responsabili antiriciclaggio, la ridefinizione della figura di PEP (ora estesa anche ai familiari stretti di soggetti apicali) e nuovi obblighi di due diligence, con limiti più stringenti per i pagamenti in contanti.(4)

In questo contesto, il focus si sposta ora sull’operatività: come cambia l’adeguata verifica, quali sono le nuove regole per l’identificazione del Titolare Effettivo, cosa prevede il Regolamento per le segnalazioni sospette e quali sono i margini – inediti – per lo scambio di informazioni tra soggetti obbligati.

6. Contenuto dell’adeguata verifica

Con l’obiettivo di conseguire un livello uniforme ed elevato di adeguata verifica la norma unionale amplia anche il contenuto degli obblighi di adeguata verifica.

| Articolo 18 ex D. Lgs- 231/2007Gli obblighi dell’adeguata verifica si attuano attraverso: | Articolo 18 Regolamento. Ai fini dell’adeguata verifica della clientela, i soggetti obbligati applicano tutte le misure seguenti |

| Identificazione e verifica dell’identità del cliente | Identificazione e verifica dell’identità del cliente |

| Identificazione e verifica dell’identità del Titolare Effettivo | Identificazione e verifica dell’identità del Titolare Effettivo in modo che il soggetto obbligato sia certo di sapere chi sia il Titolare Effettivo e di comprendere l’assetto proprietario e di controllo del cliente |

| Acquisizione e valutazione di informazioni sullo scopo e sulla natura del rapporto continuativo | Valutare e, se necessario, ottenere informazioni sullo scopo e sulla naturaprevista del rapporto d’affari o delle operazioni occasionali, nonché comprenderli |

| Verificare se il cliente o i Titolari Effettivi, sono oggetto di sanzioni finanziarie mirate | |

| Valutare e, se del caso, ottenere informazioni sulla natura dell’attività dei clienti, e, nel caso di imprese, se queste svolgono attività, o sulla natura della loro professione od occupazione | |

| Il controllo costante del rapporto con il cliente, per tutta la sua durata, attraverso l’esame della complessiva operatività del cliente medesimo, la verifica e l’aggiornamento dei dati e delle informazioni acquisite nello svolgimento delle attività | Svolgere un controllo costante del rapporto d’affari, anche effettuando una verifica sulle operazioni effettuate per tutta la durata del rapporto d’affari, in modo da assicurare che esse siano coerenti con la conoscenza che il soggetto obbligato ha del proprio cliente, delle sue attività commerciali e del suo profilo di rischio, anche riguardo, se necessario, all’origine dei fondi; |

| Determinare se il cliente, il Titolare Effettivo del cliente e, se del caso, la persona o le persone per conto delle quali o a favore delle quali è realizzata un’operazione o un’attività sono PEP, familiari o soggetti con i quali le persone intrattengono notoriamente stretti legami. | |

| Qualora un’operazione o un’attività sia realizzata per conto o a beneficio di persone fisiche diverse dal cliente, identificano e verificano l’identità di tali persone fisiche | |

| Verificano che chiunque sostenga di agire per conto del cliente sia autorizzato in tal senso e identificano e verificano l’identità di tale persona. |

Quanto all’identificazione e alla verifica dell’identità del cliente e del Titolare Effettivo, ai sensi dell’articolo 22 del Regolamento i soggetti obbligati devono ottenere almeno le seguenti informazioni:

- Nome e cognome;

- Luogo e data di nascita completa;

- Cittadinanza o apolidia e status di rifugiato e numero di identificazione nazionale (Codice fiscale per l’Italia) ove applicabile;

- Il luogo di residenza abituale o, in mancanza, l’indirizzo postale al quale è possibile raggiungere la persona fisica e, se disponibile, il codice di identificazione fiscale.

Non viene, invece, richiesto di acquisire il domicilio del cliente, a differenza dell’attuale previsione normativa domestica.

Per quanto riguarda, inoltre, i dati relativi al Titolare Effettivo, l’articolo 62 del Regolamento ripristina l’acquisizione degli estremi del documento d’identificazione, che nell’ordinamento italiano era stato espunto con il D. L. 76/2020.

Per quanto riguarda l’acquisizione delle informazioni su scopo e natura, la norma attualmente in vigore (art. 18, I comma lett. C), prevede di acquisire informazioni relative all’instaurazione del rapporto, alle relazioni intercorrenti tra il cliente e l’esecutore, tra il cliente e il Titolare Effettivo e quelle relative all’attività lavorativa e, in relazione al rischio associato al cliente, ulteriori informazioni, ivi comprese quelle relative alla situazione economico-patrimoniale del cliente.

Nella vigente legislazione cliente e Titolare Effettivo vanno identificati prima di instaurare il rapporto continuativo. Nulla viene detto se l’identificazione del Titolare Effettivo debba essere fatta in sua presenza ovvero se – come è attualmente previsto dal D. Lgs. 231/2007 – è necessaria la sola presenza del cliente.

In presenza di basso rischio di riciclaggio, la verifica dell’identità del cliente e del Titolare Effettivo va effettuata non più entro 30 giorni, bensì il più presto possibile dopo il primo contatto. (art. 23). Il successivo art. 33 specifica che tale obbligo debba essere eseguito in ogni caso non oltre 60 giorni dall’instaurazione del rapporto.

Il nuovo articolo 25, invece, declina informazioni standard da acquisire a prescindere dal PdR del cliente; tali informazioni riguardano:

- La motivazione economica sottesa al rapporto;

- Gli importi stimati;

- L’origine e la destinazione dei fondi;

- L’attività del cliente.

Nulla viene richiesto circa la relazione tra cliente ed esecutore e tra cliente e Titolare Effettivo.

Per quanto riguarda il monitoraggio è confermata l’importanza del controllo costante dell’adeguata verifica mediante un riesame periodico delle informazioni ottenute compatibilmente con l’evoluzione delle circostanze che caratterizzano la clientela e le attività connesse al rapporto d’affari, per avere una visione/comprensione globale del “rischio cliente”. A tal fine, il soggetto obbligato dovrà valutare la necessità di riesaminare il fascicolo del cliente per reagire a cambiamenti sostanziali, quali una modifica della giurisdizione con cui sono effettuate le operazioni, del valore o del volume delle operazioni, all’atto della richiesta di nuovi prodotti o servizi che presentino un rischio diverso, o a seguito di cambiamenti nella titolarità effettiva. Nell’ambito del controllo costante, inoltre, i soggetti obbligati verificano periodicamente se il cliente e i Titolari Effettivi sono oggetto di sanzioni finanziarie mirate.

Ai sensi dell’art. 26, II comma, il periodo di tempo tra gli aggiornamenti delle informazioni relative al cliente per il controllo costante dipende dal rischio rappresentato dal rapporto d’affari e in ogni caso non è superiore a:

- 1 anno, per i clienti ad alto rischio ai quali si applicano le misure di cui alla sezione 4 del presente capo;

- 5 anni, per tutti gli altri clienti.

L’adeguata verifica rafforzata, secondo il nuovo impianto, si effettua nelle seguenti situazioni:

- Situazioni Generali di Alto Rischio;

- Operazioni Complesse o Insolite: Quando un’operazione è complessa, di importo insolitamente elevato o condotta secondo uno schema anomalo, e non ha un chiaro scopo economico o legittimo;

- Transazioni con Paesi Terzi ad alto rischio: In particolare, quando si tratta di transazioni con paesi terzi identificati dalla Commissione Europea come paesi ad alto rischio;

- Persone Politicamente Esposte (PEP): Quando il cliente è una persona politicamente esposta o un membro della famiglia o stretto collaboratore di una PEP (articolo 42).

- Casi di Alta Esposizione al Rischio: Qualsiasi altra situazione che presenta un rischio elevato, identificato dai soggetti obbligati secondo l’articolo 20, paragrafo 2, secondo comma.

- Rapporti di Corrispondenza Transfrontalieri (art. 26, I comma);

- Per i clienti cittadini di Paesi terzi che chiedono diritti di soggiorno in uno stato membro in cambio di investimenti (art. 42);

- Nel caso di clientela con patrimonio superiore a 5mln (art. 34, V comma).

Nulla si dice per quanto riguarda la rafforzata dei trust, delle società opache ovvero che hanno una complessa catena partecipativa né per le società anonime e con azioni al portatore.

In queste situazioni, i soggetti obbligati devono adottare misure addizionali, come:

- Esaminare l’Origine e la Destinazione dei Fondi: Ottenere informazioni dettagliate sull’origine e la destinazione dei fondi;

- Verificare l’Identità dei Beneficiari: Rafforzare le procedure di verifica dell’identità dei beneficiari effettivi;

- Monitoraggio Continuo: Aumentare la frequenza e la profondità del monitoraggio delle transazioni e delle relazioni d’affari;

- Autorizzazione dell’Alta Dirigenza: Richiedere l’autorizzazione dell’alta dirigenza per instaurare nuovi rapporti o per continuare rapporti esistenti in situazioni di alto rischio;

- Documentazione Dettagliata: Mantenere una documentazione dettagliata delle decisioni e delle procedure seguite.

L’obiettivo dell’adeguata verifica rafforzata è quello di fornire un livello di sicurezza più elevato nelle situazioni che presentano rischi maggiori, assicurando che tutti i possibili rischi siano gestiti in modo efficace.

Nell’impossibilità oggettiva di effettuare l’adeguata verifica la vigente normativa prevede ex art. 42 l’astensione; tale facoltà attualmente può essere attivata solamente se non è possibile:

- Individuare e verificare il cliente;

- Individuare e verificare il Titolare Effettivo;

- Acquisire informazioni su scopo e natura del rapporto.

Il II comma poi dell’art. 42 prevede una ipotesi ex sé di astensione con soggetti di cui sono direttamente o indirettamente parte società fiduciarie, trust, società anonime o controllate attraverso azioni al portatore aventi sede in Paesi terzi ad alto rischio.

Nel nuovo provvedimento l’astensione riguarda tutte le casistiche in cui si declina l’adeguata verifica e non è più contemplata la casistica dei Paesi terzi ad alto rischio. È, inoltre, previsto all’articolo 39 il divieto di rapporti di corrispondenza con enti di comodo.

7. Titolarità effettiva: Proprietà e Controllo

Un altro cambiamento di rilievo riguarda le modalità di individuazione della Titolarità Effettiva. Il Regolamento prevede due criteri principali:

- la proprietà diretta o indiretta e,

- il controllo su una società.

Non è più previsto un sistema a scalare basato su proprietà, controllo e criterio residuale, ma sono individuati solamente proprietà – che può essere diretta o indiretta – e controllo anche con altri mezzi. In taluni casi proprietà e controllo possono coesistere, ex art. 54. Scompare il criterio residuale e sostanzialmente si riconosce ai sensi dell’articolo 63 paragrafi 3 e 4 che una società possa non avere un Titolare Effettivo, fermo restando un’analisi di estrema profondità e attenzione. In questo caso la norma impone l’obbligo di comunicare i dirigenti di alto livello senza però attribuire loro la qualifica di Titolare Effettivo.

Il legislatore unionale richiede di prestare attenzione massima al dato sostanziale per cui l’individuazione del Titolare Effettivo non deve più rispondere solo ad un criterio formale.

Per quanto riguarda il criterio proprietario:

- Per la proprietà diretta si fa riferimento ad almeno il 25% delle azioni o dei diritti di voto o di altra partecipazione nella società dunque già chi possiede il 25% delle quote sociali viene considerato Titolare Effettivo;

- Per la proprietà indiretta si moltiplicano le azioni o i diritti di voto o altre partecipazioni detenute dai soggetti intermedi nella catena di soggetti in cui il Titolare Effettivo detiene azioni o diritti di voto e si sommano i risultati di tali diverse catene, a meno che non si applichi l’articolo 54.

Dovendo, quindi, moltiplicare e poi sommare le partecipazioni per verificare il superamento della soglia del 25%, è necessario non solo scorrere tutta la catena partecipativa, ma in caso di schermatura fiduciaria dovrebbe essere comunicata anche la quota a prescindere dalla titolarità perché il soggetto schermato potrebbe essere identificato come Titolare Effettivo per somma delle varie partecipazioni.

La soglia del 25% non è più scolpita nella pietra, ma è una soglia mobile in quanto ciascuno Stato membro dovrà individuare enti a maggior rischio per i quali il livello di trasparenza dovrà essere ampliato e la soglia di proprietà abbassata anche al 15%. Tale individuazione andrà comunicata alla Commissione, che valuterà se i rischi associati a tali categorie di soggetti giuridici siano pertinenti per il mercato interno e, qualora concluda che una soglia inferiore sia appropriata per mitigare tali rischi, adotterà atti delegati.

Per quanto riguarda il controllo, l’articolo 53 distingue tra:

- «controllo del soggetto giuridico»: la possibilità di esercitare, direttamente o indirettamente, un’influenza significativa e di imporre decisioni pertinenti all’interno del soggetto giuridico;

- «controllo indiretto di un soggetto giuridico»: il controllo di soggetti giuridici intermedi nell’assetto proprietario o in varie catene dell’assetto proprietario, in cui il controllo diretto è individuato a ciascun livello della struttura;

- «controllo attraverso una partecipazione nella società»: la proprietà diretta o indiretta del 50 % più uno delle azioni o dei diritti di voto o di altra partecipazione nella società.

La partecipazione attraverso il controllo si realizza con qualsivoglia modalità idonea a consentire al soggetto controllante di influire in maniera significativa sulle decisioni della società. Modalità principale resta il possesso di partecipazioni di controllo, a cui si aggiungono altre modalità idonee a perseguire il fine del controllo, tra cui anche poteri non decisori ma di veto.

Nel controllo con altri mezzi si fa riferimento a:

- nel caso di una società, la maggioranza dei diritti di voto nella società, sia essa condivisa o meno da persone che agiscono di concerto;

- il diritto di nominare o revocare la maggioranza dei membri del comitato o dell’organo di amministrazione, direzione o vigilanza, o di funzionari analoghi del soggetto giuridico;

- le decisioni riguardanti la distribuzione degli utili del soggetto giuridico o che comportano una movimentazione patrimoniale nel soggetto giuridico

- accordi formali o informali con i proprietari, i soci o i soggetti giuridici, disposizioni dello statuto, accordi di partenariato, accordi di sindacato o documenti o accordi equivalenti, a seconda delle caratteristiche specifiche del soggetto giuridico, nonché modalità di voto;

- rapporti tra familiari;

- il ricorso ad accordi formali o informali di nomina fiduciaria.

Non sussiste più un rapporto di gerarchia e di esclusione tra proprietà e controllo, che non sono più alternativi ma possono coesistere.

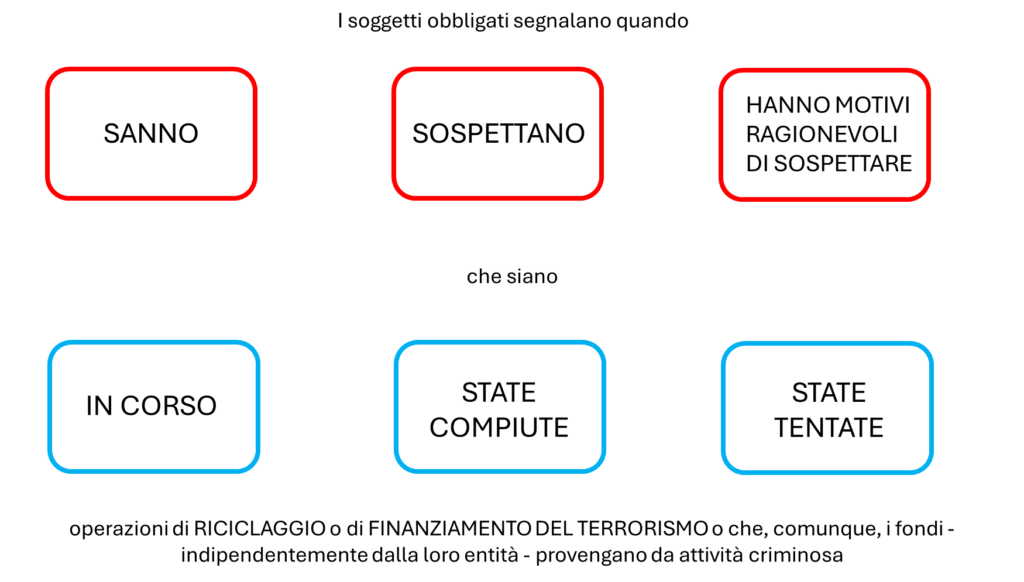

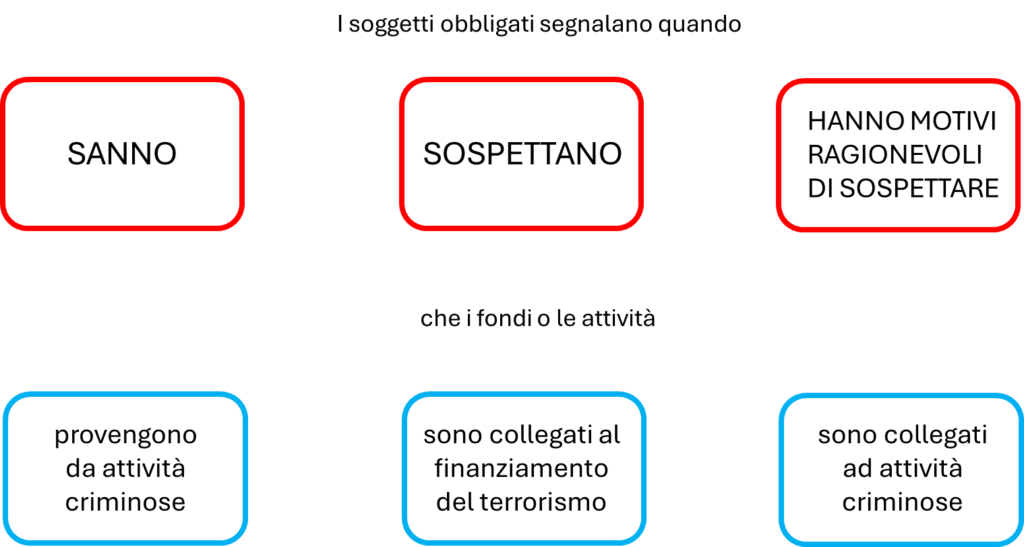

8. Le Segnalazioni di Operazioni Sospette (SOS)

Attualmente l’articolo 35 D. Lgs. 231/2007 prevede il seguente schema

Il nuovo articolo 69

Rientrano tra le operazioni sospette anche le tentate, come previsto anche dalla normativa attuale.

Sembrerebbe, quindi, che i comportamenti anomali passino in secondo piano e, dunque, quello che rileva è la provenienza delittuosa dei fondi ovvero il loro collegamento con attività criminali.

Ultimo aspetto di novità riguarda le nuove oggettive ex art. 74.

Chi commercia beni di elevato valore comunica alla UIF tutte le operazioni che comportano la vendita di beni acquisiti a fini non commerciali:

- veicoli a motore a un prezzo pari almeno a 250 000 EUR;

- natante a un prezzo pari almeno a 7 500 000 EUR o al controvalore in moneta nazionale;

- aeromobile a un prezzo pari almeno a 7 500 000 EUR o al controvalore in moneta nazionale.

Lo scambio di informazioni tra partner nel nuovo Regolamento AML: una novità dirompente nel panorama della collaborazione AML rispetto al divieto ex art. 39 D.Lgs. n. 231/2007

Il nuovo Regolamento europeo introduce una significativa novità che rappresenta una vera e propria svolta nel sistema di collaborazione tra soggetti obbligati:

la possibilità di scambiare informazioni anche nell’ambito di accordi di partenariato, superando il rigido limite imposto dalla normativa italiana vigente, in particolare dall’art. 39 del D.Lgs. n. 231/2007, che oggi consente esclusivamente la comunicazione infragruppo.

Attualmente, l’articolo 39 del Decreto Legislativo 231/2007 vieta la comunicazione di segnalazioni di operazioni sospette (SOS) e di qualsiasi informazione attinente alle stesse al di fuori di uno schema infragruppo. Anche all’interno del gruppo, tale scambio è consentito solo a precise condizioni e nei limiti imposti dal principio di necessità e proporzionalità. È quindi espressamente vietata la condivisione tra soggetti obbligati che non appartengano allo stesso gruppo, anche se in rapporti di collaborazione continuativa o commerciale.

Con l’articolo 75 del Regolamento viene introdotta una nuova facoltà di scambio di informazioni tra soggetti obbligati che partecipano ad accordi di partenariato, finalizzati a una più efficace prevenzione del riciclaggio e del finanziamento del terrorismo. Il testo precisa che tale scambio è consentito in deroga al principio generale di riservatezza delle segnalazioni e può avvenire anche tra soggetti non appartenenti allo stesso gruppo, purché esistano accordi formali di cooperazione, nel rispetto delle misure tecniche e organizzative adeguate alla tutela dei dati.

L’articolo 76, in particolare, disciplina i presidi minimi di sicurezza e ribadisce che tali scambi devono avvenire nel rispetto del principio di privacy by design e by default, ai sensi del Regolamento UE 2016/679 (GDPR). Ciò significa che fin dalla progettazione dell’accordo di partenariato e delle modalità di interscambio, devono essere previsti strumenti di minimizzazione, cifratura, tracciabilità e controllo dell’accesso.

La privacy by design non è un adempimento formale, ma una condizione essenziale per legittimare la condivisione di dati tra soggetti terzi: ogni flusso informativo deve essere pensato con misure integrate nella struttura stessa del sistema AML, che rendono il dato accessibile solo nei limiti del necessario e per le sole finalità antiriciclaggio.

È quindi necessario che gli accordi di partenariato siano formalizzati per iscritto, descrivano le finalità specifiche dello scambio, le misure di sicurezza, le modalità di conservazione, nonché i meccanismi di audit e revisione dei trattamenti. Solo in questo modo si garantisce un equilibrio tra l’esigenza di cooperazione efficace e il diritto fondamentale alla protezione dei dati personali.

L’introduzione di questa possibilità rappresenta un vero cambio di paradigma per i soggetti obbligati italiani, finora vincolati da una visione rigidamente restrittiva dello scambio informativo. Le istituzioni finanziarie e non finanziarie dovranno rivedere policy, procedure e modelli organizzativi, per adeguarli a questo nuovo scenario normativo, che esige la creazione di ecosistemi collaborativi AML, basata su fiducia reciproca, standard condivisi e solide basi contrattuali.

Conclusioni

Il nuovo Regolamento AML segna un passo avanti significativo nella lotta contro il riciclaggio di denaro e il finanziamento del terrorismo, introducendo misure più rigorose e ampliando la platea dei soggetti obbligati. Tuttavia, restano ancora delle zone d’ombra, in particolare sul tema del controllo nelle strutture complesse e sulla compresenza di proprietà e controllo, che richiederanno ulteriori riflessioni e chiarimenti da parte delle autorità competenti.

2/2

Intervento di Annamaria GALLO | Autrice per Risk & Compliance Platform Europe – Experta AML c/o ICCREA Banca

LEGGI QUI l’articolo precedente 1/2, Le novità dell’AML Package

Le opinioni espresse e le conclusioni sono attribuibili esclusivamente all’Autore e non impegnano in alcun modo la responsabilità dell’istituto di appartenenza.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo.

(1) Direttiva (UE) 2024/1640: Parte del Pacchetto Antiriciclaggio Europeo, questa direttiva aggiorna la normativa esistente e stabilisce meccanismi obbligatori per prevenire abusi finanziari.

(2) Regolamento (UE) 2024/1624: Pubblicato nella Gazzetta Ufficiale dell’Unione Europea il 19 giugno 2024. Spesso indicato come Single Rulebook AML/CFT, il regolamento introduce regole armonizzate per

(3) Regolamento (UE) 2024/1620: Istituisce l’Autorità Europea Antiriciclaggio (AMLA), che coordinerà e supervisionerà l’applicazione delle normative a livello europeo.

(4) Annamaria GALLO (2025) “Le novità dell’AML Package” in Risk and Compliance Platform Europe (www.riskcompliance.it)