Il 24 aprile 2024 il Parlamento europeo ha definitivamente approvato l’AML Package, pubblicato sulla Gazzetta Ufficiale dell’UE il 19 giugno.

Questo pacchetto di leggi rafforza gli strumenti dell’Unione per contrastare il riciclaggio di denaro e il finanziamento del terrorismo.

Verso un Sistema Integrato Antiriciclaggio: Direttiva, Regolamenti e AMLA

L’AML Package si articola in tre parti:

1. VI Direttiva Antiriciclaggio (Direttiva UE 2024/1640)(1)

Entra in vigore 20 giorni dopo la pubblicazione e stabilisce i meccanismi che gli Stati membri devono adottare per prevenire l’uso illecito del sistema finanziario. Modifica la Direttiva UE 2019/1937 e ridefinisce la Direttiva UE 2015/849.

Prevede norme su vigilanza, Unità di Informazione Finanziaria e accesso delle autorità a informazioni affidabili, come i registri dei Titolari Effettivi e i beni custoditi nelle zone franche. Gli Stati membri devono recepirla entro il 10 luglio 2027, con alcune eccezioni: il registro dei Titolari Effettivi deve essere operativo entro il 10 luglio 2026, mentre l’accesso unico alle informazioni sui beni immobili entro il 10 luglio 2029.

2. Regolamento “Single Rulebook” (Regolamento UE 2024/1624)(2)

Stabilisce norme direttamente applicabili su due diligence dei clienti, trasparenza dei Titolari Effettivi e strumenti anonimi come i cripto-asset. Include anche nuove entità, come le piattaforme di crowdfunding. Si applica dal 10 luglio 2027, eccetto per agenti e società calcistiche professionistiche, per i quali entra in vigore dal 10 luglio 2029.

3. Regolamento UE 2024/1620 – Istituzione dell’AMLA(3)

Dal 1° luglio 2025 entrerà in funzione l’Autorità Europea Antiriciclaggio (AMLA), con sede a Francoforte. Supervisionerà direttamente le entità finanziarie più a rischio, interverrà in caso di carenze nella vigilanza e mediazione tra autorità, e controllerà l’attuazione delle sanzioni finanziarie mirate.

Riforma Antiriciclaggio UE 2024: Struttura e Obblighi

Il pacchetto prevede anche:

- Un limite ai pagamenti in contanti di 10.000 euro in tutta l’UE, con possibilità per i singoli Stati di fissare soglie inferiori (in Italia il limite è di 5.000 euro);

- Maggiore vigilanza sugli individui “super-ricchi” con patrimonio superiore a 50 milioni di euro;

- Obblighi rafforzati di due diligence e controlli più stringenti sull’identità dei clienti.

Una volta pienamente operativo, il nuovo quadro normativo darà alle Unità di Informazione Finanziaria maggiori poteri per individuare operazioni sospette e bloccare transazioni a rischio. Le autorità competenti e chi ha un interesse legittimo potranno accedere immediatamente e gratuitamente ai registri sulla proprietà effettiva per gli ultimi cinque anni, interconnessi a livello UE.

1. I Soggetti Obbligati: Una Lista in Espansione

L’art. 2 del Regolamento amplia la platea dei soggetti obbligati includendo, inter alia,

- I fornitori di servizi di crowdfunding e gli intermediari di crowdfunding;

- Le società di partecipazione mista non finanziaria;

- Agenti immobiliari e professionisti del settore immobiliare che lavorano su locazioni con canoni superiori a 10.000 euro;

- Commercianti di pietre e metalli preziosi;

- Agenti calcistici e società calcistiche per le operazioni con investitori, con sponsor, con agenti calcistici e ai fini del trasferimento di un calciatore;

- Operatori che prestano servizi di migrazione degli investimenti.

Inoltre il legislatore dedica attenzione, fin dai considerando, ai servizi finanziari legati all’evoluzione tecnologica, che offrono prodotti e sistemi per scambiare fondi o valori in maniera innovativa. Infatti il fenomeno, seppur positivo, ha fatto emergere nuovi rischi di riciclaggio e finanziamento del terrorismo, in termini di vulnerabilità per occultare e trasferire fondi illeciti con estrema rapidità in tutto il mondo. I fornitori di servizi di cripto-attività e le piattaforme di crowdfunding sono esposti all’uso improprio di nuovi canali per la circolazione di denaro illecito e si trovano nella posizione ideale per individuare tali movimenti e mitigare i rischi. A questi vanno aggiunte altre categorie di soggetti come quelli che commerciano in beni di valore “elevato” al superamento di particolari soglie.

È prevista anche l’inclusione, nel novero dei soggetti obbligati, dei fornitori di servizi per l’acquisizione dei diritti di soggiorno da parte di persone provenienti da paesi terzi, in risposta ai vari abusi che negli ultimi anni sono venuti alla luce nell’ambito dei cosiddetti programmi di “citizenship by investment” di alcuni Stati membri. Infatti rientreranno tra i soggetti obbligati AML/CFT, gli operatori che prestano servizi di migrazione degli investimenti che agiscono o interagiscono direttamente con le Autorità nazionali competenti a concedere diritti di soggiorno per conto di cittadini di Paesi terzi o che prestano servizi di intermediazione a cittadini di Paesi terzi che intendono ottenere diritti di soggiorno in uno Stato membro in cambio di qualsiasi tipo di investimenti, inclusi i trasferimenti di capitali, l’acquisto o la locazione di immobili, gli investimenti in titoli di Stato, gli investimenti in società, la donazione o la dotazione di un’attività che contribuisce al bene pubblico e i contributi al bilancio statale. Il Regolamento, poi, accende un faro sul settore del calcio professionistico in generale come particolarmente esposto al rischio di riciclaggio e prevede che le società calcistiche professionistiche di particolari dimensioni e gli agenti calcistici introducano solide misure antiriciclaggio, compresa l’adeguata verifica della clientela per quanto concerne gli investitori, gli sponsor, compresi gli inserzionisti, e altri partner e controparti con cui effettuano operazioni.

2. Governance

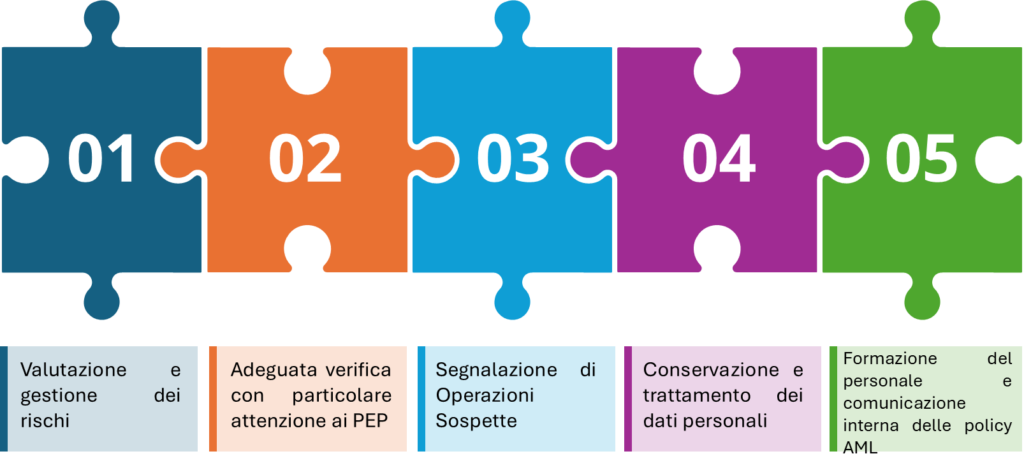

Ai sensi dell’art.9 del Regolamento tutti i soggetti obbligati devono implementare politiche, procedure e controlli interni proporzionati alla natura, complessità e dimensioni della loro attività. Questi strumenti devono mirare a mitigare i rischi di riciclaggio, finanziamento del terrorismo e mancata attuazione delle sanzioni finanziarie mirate.

Le misure includono:

Il Regolamento prevede l’istituzione di una funzione di revisione indipendente per verificare l’efficacia delle politiche adottate. Qualora tale funzione non sia presente internamente, i soggetti obbligati possono affidare questa verifica a un esperto esterno.

La norma comunitaria stabilisce, inoltre, l’obbligo per tutti i soggetti obbligati di nominare un Manager della funzione di controllo, che può essere assimilato all’Esponente Responsabile per l’Antiriciclaggio introdotto nell’ordinamento italiano con il Provvedimento della Banca d’Italia del 1° agosto 2023. Tale manager ha responsabilità specifiche:

- Garantire che le politiche interne siano allineate ai rischi aziendali, assicurando l’allocazione di risorse adeguate

- Fornire consulenza e supporto al consiglio di amministrazione

- Ricevere informazioni su eventuali carenze significative nelle procedure e nei controlli interni, adottando tempestivamente misure correttive

- Presentare al consiglio di amministrazione, almeno annualmente, una relazione sull’attuazione delle politiche, procedure e controlli interni

L’architettura dei presidi antiriciclaggio include anche l’Incaricato della funzione di controllo di conformità, figura equiparabile all’attuale Responsabile antiriciclaggio nelle banche, nominato dal consiglio di amministrazione. L’Incaricato ha la responsabilità di:

- Gestire politiche, procedure e controlli interni per l’adempimento quotidiano degli obblighi AML, inclusa l’applicazione delle sanzioni finanziarie mirate

- Curare l’inoltro delle Segnalazioni di Operazioni Sospette (SOS)

- Elaborare la valutazione del rischio AML, che sarà successivamente approvata dal board.

Il Regolamento dedica particolare attenzione al personale impiegato nelle funzioni AML, prevedendo valutazioni sia all’ingresso nella funzione sia periodiche, relative a competenze specifiche, onorabilità, onestà e integrità. Questo approccio si rivela particolarmente efficace quando implementato attraverso una skill gap analysis annuale – come personalmente sperimentato sul campo – e garantendo che tutto il personale addetto all’antiriciclaggio riceva una formazione adeguata. La formazione, quando realmente partecipata e interiorizzata, rappresenta infatti uno strumento fondamentale per consolidare la cultura aziendale della compliance.

Le opinioni espresse e le conclusioni sono attribuibili esclusivamente all’Autore e non impegnano in alcun modo la responsabilità dell’istituto di appartenenza.

3. Novità sulla definizione di PEP

Una delle modifiche più rilevanti riguarda nuovi criteri per l’individuazione dei PEP (Persone Politicamente Esposte).

Per quanto riguarda le definizioni di PEP, vanno effettuati 2 distinguo:

- A livello statale rientrano oltre ai capi di Stato, membri del governo e parlamentari, membri delle alte corti e vertici militari, ambasciatori:

- membri degli organi direttivi di partiti politici che occupano seggi in organi esecutivi o legislativi nazionali, o in organi esecutivi o legislativi regionali o locali che rappresentano circoscrizioni di almeno 50 000 abitanti

- membri degli organi di amministrazione, direzione o sorveglianza delle imprese controllate secondo qualsiasi delle relazioni elencate all’articolo 22 della direttiva 2013/34/UE, dallo Stato o, se tali imprese sono considerate medie imprese, grandi imprese, gruppi di dimensioni medie o grandi gruppi quali definiti all’articolo 3, paragrafi 3, 4 6 e 7, di tale direttiva, dalle autorità regionali o locali;

- capi di autorità regionali e locali, compresi i raggruppamenti di comuni e le regioni metropolitane, con almeno 50 000 abitanti;

- altre cariche previste dai singoli Stati.

- Nelle Organizzazioni internazionali funzionari di grado più elevato, i loro vice e i membri dell’organo di amministrazione e rappresentanti in uno Stato membro o presso l’Unione;

- A livello unionale capi sti stato, membri del governo, parlamentari e giudici delle alte corti;

- A livello di un Paese terzo solamente i capi di Stato, Ministri, viceministri e sottosegretari. Restano esclusi i Parlamentari di altri Stat terzi, i membri delle corte supreme, gli ambasciatori e gli ufficiali di grado apicale delle forze armate.

Sembrerebbero non rientrare più nella definizione di PEP i direttori generali di ASL e di azienda ospedaliera, di azienda ospedaliera universitaria e degli altri enti del servizio sanitario nazionale.

In particolare, una novità importante è che i fratelli e le sorelle dei capi di Stato, ministri e viceministri rientrano nella definizione di “familiari” di PEP, aumentando così il controllo sui soggetti vicini a figure di alto profilo.

4. Adeguata Verifica: Criteri più Stringenti

L’art. 19 del Regolamento dettaglia poi quelle che sono le circostanze, al verificarsi delle quali il soggetto obbligato deve far scattare l’adeguata verifica

| Art. 17 D. Lgs. 231/2007L’Adeguata verifica si fa | Art. 19L’adeguata verifica si fa |

| in occasione dell’instaurazione di un rapporto continuativo | 1) quando instaurano un rapporto d’affari |

| in occasione dell’esecuzione di un’operazione occasionale, disposta dal cliente, che comporti la trasmissione o la movimentazione di mezzi di pagamento di importo pari o superiore a 15.000 euro oppure un trasferimento fondi di 1.000 euro | quando procedono a un’operazione occasionale il cui valore è pari ad almeno 10 000 euro (soglia più bassa rispetto all’attuale previsione dell’art. 17, comma I) indipendentemente dal fatto che l’operazione sia eseguita con un’unica operazione o mediante operazioni collegate e – per gli enti finanziari e creditizi – trasferimento fondi di 1 000 euro |

| partecipano alla creazione di un soggetto giuridico, alla costituzione di un istituto giuridico o, per i soggetti obbligati di cui all’articolo 3, punto 3), lettere a), b) o c), al trasferimento della titolarità di un soggetto giuridico, indipendentemente dal valore dell’operazione | |

| quando vi è sospetto di riciclaggio o finanziamento del terrorismo | qualora vi sia sospetto di riciclaggio o finanziamento del terrorismo |

| quando vi sono dubbi sulla veridicità o sull’adeguatezza dei dati precedentemente ottenuti ai fini dell’identificazione | qualora vi siano dubbi sulla veridicità o sull’adeguatezza dei dati precedentemente ottenuti ai fini dell’identificazione del cliente; |

| qualora vi siano dubbi sul fatto che la persona con cui interagiscono sia il cliente o la persona autorizzata ad agire per conto del cliente | |

| quando si esegue un’operazione occasionale in contanti il cui valore è pari almeno a 3.000 euro |

Il Regolamento, inoltre prevede che i notai, avvocati e altri liberi professionisti legali che fungono da intermediari di un’operazione, nella misura in cui siano gli unici notai, avvocati o altri liberi professionisti legali a fungere da intermediari di tale operazione, così come gli agenti immobiliari considerano loro clienti entrambe le parti dell’operazione.

5. Soglia del 10.000€

Salvo alcune eccezioni per determinate categorie di soggetti (prestatori di servizi di gioco d’azzardo: 2000 euro; prestatori di servizi per le cripto-attività: 1.000 euro – art. 19 del Regolamento UE 2024/1624), viene fissata la soglia di 10.000 euro per far scattare l’adeguata verifica in caso di operazioni occasionali. Naturalmente i soggetti obbligati non dovrebbero tenere conto solo di tale limite quando vi sia un sospetto di riciclaggio o finanziamento del terrorismo.

Il legislatore prevede che tale soglia possa essere abbassata per i soggetti obbligati che operano in settori o eseguono operazioni che presentano un rischio più elevato di riciclaggio e finanziamento del terrorismo, e per individuare i settori o le operazioni, nonché le soglie adeguate, l’AMLA elaborerà apposite linee guida al livello europeo.

In relazione poi alle soglie per le operazioni effettuate in contanti viene imposta l’applicazione di misure di adeguata verifica per quelle pari a 3.000 euro, anche se, per importi inferiori, il soggetto obbligato non viene esentato alla trasmissione della segnalazione di operazione sospetta qualora sussistano elementi di sospetto.

1/2

Intervento di Annamaria GALLO | Autrice per Risk & Compliance Platform Europe – Experta AML c/o ICCREA Banca

LEGGI QUI l’articolo successivo 2/2, Nuovi Obblighi Operativi e Adeguata Verifica nel Quadro AML Package Europeo

Le opinioni espresse e le conclusioni sono attribuibili esclusivamente all’Autore e non impegnano in alcun modo la responsabilità dell’istituto di appartenenza.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo.

(1) Direttiva (UE) 2024/1640: Parte del Pacchetto Antiriciclaggio Europeo, questa direttiva aggiorna la normativa esistente e stabilisce meccanismi obbligatori per prevenire abusi finanziari.

(2) Regolamento (UE) 2024/1624: Pubblicato nella Gazzetta Ufficiale dell’Unione Europea il 19 giugno 2024. Spesso indicato come Single Rulebook AML/CFT, il regolamento introduce regole armonizzate per

(3) Regolamento (UE) 2024/1620: Istituisce l’Autorità Europea Antiriciclaggio (AMLA), che coordinerà e supervisionerà l’applicazione delle normative a livello europeo.