di Lorenzo BORRELLI e Donatello CECCOTTI

DA UN’EMERGENZA CHE COLPISCE TUTTI, L’ESIGENZA (E L’OPPORTUNITÀ) DI UN INTERVENTO CHE COINVOLGA TUTTI

Durante le settimane di lockdown, abbiamo spesso sentito chiedere quale lezione trarre da questo evento.

Come se le tragedie, così inavvertite, avessero la forza di incidere sulle nostre visioni o sulle nostre azioni.

Noi non siamo in grado di dire cosa il Covid-19 possa indicare, in tema di comportamenti personali e collettivi, sappiamo però bene che ha messo a nudo, ancora una volta, tutte le debolezze del nostro sistema finanziario.

Ancora una volta, il dibattito rischia di restare in superficie del solito dilemma euro sì/euro no.

I sostenitori della prima posizione, rimarcando il peso del debito pubblico, che frena ogni velleità di crescita, sviluppo e aiuto.

I sostenitori della seconda posizione, sottolineando la portata della ricchezza privata, che giustifica e rende plausibile disavanzi e sforamenti.

In mezzo, scosso da questa eterna contrapposizione, i due pilastri di un sistema sociale complesso ma caratterizzante la nostra comunità:

- l’afflato assistenziale, con la volontà di non lasciare indietro nessuno e l’impegno alla solidarietà anche economica da parte del singolo; e

- l’imprenditorialità diffusa, con vocazione alla difesa del Made in Italy in un mondo globale sempre più competitivo.

È possibile immaginare un modello, dettato dalle necessità emergenziali, che finalmente sia in grado di integrare tutte le componenti sopraccitate, valorizzandone i singoli punti di forza?

Questa è la domanda che ci siamo posti e, a questa domanda, abbiamo tentato di rispondere con le conoscenze e le sensibilità indotte dal nostro duplice ruolo di consulenti di marketing e consulenti finanziari (a questo proposito, è interessante notare come tra marzo e aprile 2020, la figura del consulente finanziario o del private banker ha assunto una preponderante centralità nelle discussioni online legate alla locuzione Coronavirus, come dimostrano le analisi di sentiment online svolte per le principali banche digitali italiane).

Ruoli che ci hanno posto, in questo frangente, in una condizione di favorevole osservazione sia delle difficoltà vissute da imprese medie del manifatturiero italiano che dell’atteggiamento dei risparmiatori privati.

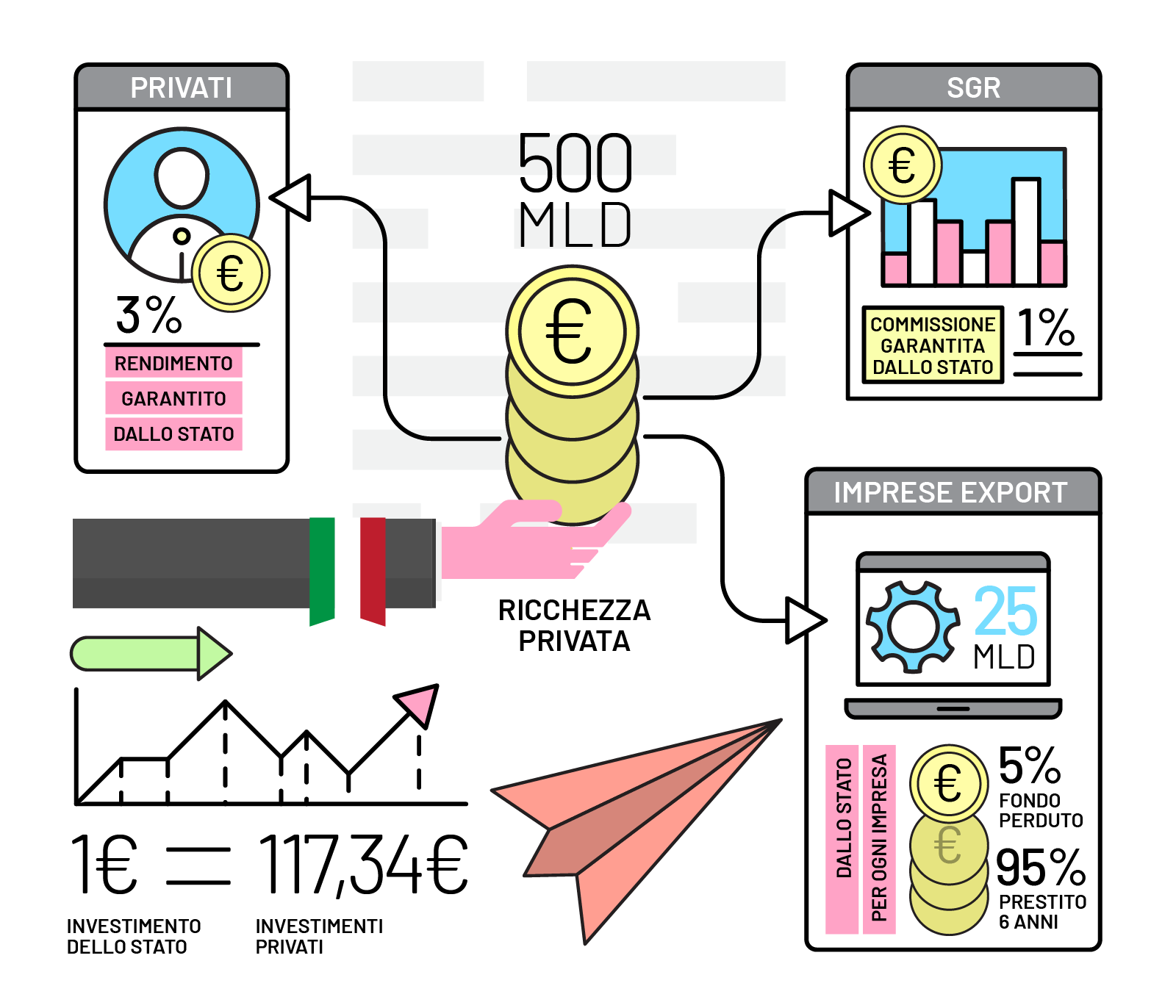

L’approccio che proponiamo verte sulla costruzione di un modello integrato, circolare e virtuoso, attraverso il quale – con la garanzia dello Stato – si potrebbero mobilitare risorse private a servizio dell’economia reale.

Partiamo dalla considerazione oggettiva che gli Italiani detengono una ricchezza privata di circa 10.000 Mld di euro, che ci pone, in una classifica europea, prima di inglesi, francesi e anche tedeschi. Ovviamente, ricchezza privata non coincide per forza con benessere e, parimenti, non si deve far confusione tra ricchezza (soprattutto se rappresentata, in percentuali rilevanti, da immobili, come nel caso italiano) e reddito.

Ad ogni buon conto, stiamo parlando di una dimensione di ricchezza di assoluto rilievo che, se per oltre la metà è rappresentata da attività non finanziarie (in prevalenza immobili, appunto), vede la restante parte impiegata in attività finanziarie.

Tra queste ultime, circa 1/3, ossia oltre 1.200 Mld di euro, è liquidità (contante e depositi bancari).

Per avere un raffronto di quanto sia ragguardevole questa cifra, rammentiamo che il debito pubblico italiano attualmente è di circa 2.400 Mld di euro.

Ebbene, queste elevate giacenze, sostanzialmente infruttifere, ben rappresentano la forte incertezza che contraddistingue le scelte (o meglio, in questo caso, le non-scelte) del risparmiatore italiano che, purtroppo, sconta anche un basso, e dunque preoccupante, livello di educazione finanziaria.

Con la proposta in questione, dunque, si potrebbe indirizzare, in modo virtuoso, questa enorme e stagnante massa di liquidità verso un poderoso piano di sviluppo che, attraverso tutele, controlli e una gestione professionale, offra adeguate garanzie a coloro che di questo risparmio sono i legittimi proprietari.

Questa formidabile opportunità di crescita che verrebbe offerta alle migliori realtà produttive italiane consentirebbe anche a molti Italiani di acquisire, finalmente, quella adeguata consapevolezza, psicologica e comportamentale, che è lo spartiacque tra essere un eccellente risparmiatore e diventare un convinto investitore.

In particolare, nello scenario di ecosistema da noi delineato, a sostegno di quelle filiere di settore più elastiche rispetto alla ripresa dei mercati internazionali (pensiamo, a esempio, al settore del legno-arredo, eccellenza del made in Italy, che conta 74.000 imprese, 313.000 addetti, pesa per il 4,7% del PIL manifatturiero e contribuisce per il 19% del relativo saldo commerciale).

Gli attori del modello, che potremmo definire di public finance risk management, sono cinque:

a) lo Stato, nel ruolo di garante e soggetto a cui carico resta il costo netto dell’operazione;

b) le famiglie italiane detentrici di risorse;

c) imprese delle filiere produttive con forte vocazione all’export;

d) Società di gestione del risparmio, quali anelli di congiunzione tra economia reale del mondo della produzione e il mondo del risparmio;

e) operai e impiegati delle imprese coinvolte.

I vincoli di partenza del modello sono l’insostenibilità a medio e lungo termine di una indiscriminata crescita del debito pubblico italiano e l’operare in un contesto di scarsità di risorse che, restando limitatamente alla sfera economico-produttiva, induce ad allocarle dove è presumibile che diano maggiori ritorni.

Nel disegno funzionale del modello, la responsabilità di individuare e selezionare le imprese a cui assegnare le risorse (di cui il 5% a fondo perduto e il 95% con obbligo di restituzione a 6 anni ) è attribuita alle SGR che, con i propri team di gestori e analisti, detengono la conoscenza storica, l’esperienza e la competenza per creare cluster sostenibili. Questo passaggio di cernita e diversificazione per settore e azienda, risulta di cruciale importanza per mitigare il rischio dell’investimento.

Per il lavoro svolto dalle SGR, lo Stato si impegna a riconoscere una commissione di gestione di servizio dell’1%.

L’elemento incentivante per le famiglie, oltre al sentire comune di poter e voler contribuire alla ripresa del ciclo economico del modello, è rappresentato dal tasso lordo del 3% annuo, il cui onere ricade per intero a carico dello Stato.

Stimiamo che il modello, al netto di quello che è l’effetto fiscale prodotto dagli investimenti realizzate dalle imprese target (IVA, Ires, Irap, ritenute IRPEF,… ), possa generare un moltiplicatore di 117,34 € per ogni euro investito dallo Stato.

Nel nostro caso, se sono 500 Mld di euro le risorse mobilitate (ossia, poco più di 1/3 di quelle che sono le giacenze liquide delle famiglie oggi presenti nel sistema), l’onere in termini assoluti a carico dello Stato risulterebbe essere di circa 4 Mld di euro.

Non abbiamo, certamente, la pretesa della certezza del numero in ogni fase del modello che, per definizione, ha in sé il possibile scostamento tra previsione e risultato tipico di ogni applicazione sperimentale legata, tra l’altro, a comportamenti umani.

Gli elementi che, però, riteniamo interessanti – al di là della capacità di assecondare la precondizione di fornire un nesso causale tra i fenomeni o le variabili considerate – sono il suo funzionamento e la modalità collaborativa e partecipativa di ogni attore preso in considerazione.

Riteniamo che sia importante, in questa fase delicata, sforzarsi di individuare forme alternative, innovative e sostenibili per mobilitare risorse necessarie al rilancio della nostra economia.

Perché solo così, rendendo protagonisti e responsabili tutti i soggetti, possiamo immaginare di dotare l’intero sistema pubblico della necessaria leggerezza per far fronte, nella maniera più efficace, alle impellenze che un’emergenza, di carattere sanitario e non solo, può generare.

Intervento di:

Dott. Lorenzo BORRELLI, CFO e Co-founder Estrogeni & Partners

Dott. Donatello CECCOTTI, Consulente finanziario e patrimoniale

giuseppe.nucci1@gmail.com Replica

Articolo brillante e… concreto.

Giuseppe Nucci