1. Bce taglia i tassi, ma basterà a fermare l’inflazione da dazi? Per Lagarde, l’effetto dazi resta incerto

In occasione del meeting monetario BCE del 5 giugno 2025, il sentiment di alcuni analisti era che il calo dei prezzi dell’energia e il significativo apprezzamento dell’euro verso dollaro avessero esercitato una pressione a ribasso sulle prospettive d’inflazione e un effetto propulsivo alla crescita.

Tuttavia, l’imposizione di dazi da parte degli Stati Uniti ai suoi partner commerciali, inclusa l’UE, costituivano rilevanti driver d’incertezza per l’area dell’euro. La sensazione di molti operatori di mercato era che la maggior parte dei membri del Governing Council BCE avrebbe desiderato ridurre ulteriormente il Deposit Facility Rate e i successivi tagli dei tassi sarebbero stati limitati ai meeting trimestrali in concomitanza alla pubblicazione di proiezioni macroeconomiche BCE aggiornate.

Il 5 giugno Lagarde ha confermato tale view, suggerendo peraltro che il ciclo di easing di tasso volgerebbe al termine.

Lo Statement BCE si sarebbe forse incentrato su:

- neutralità della guidance di politica monetaria

- bilanciamento rischi (effetto negativo dazi su PIL verso effetto positivo e disinflattivo forza euro)

- ottimizzazione risposte di politica monetaria agli shock riconducibili sia alla politica fiscale espansiva per la difesa, sia ai dazi USA

Riguardo al secondo punto è opportuno riportare il punto di vista del chief economist BCE Philip Lane, enunciato durante un suo speech tenuto a Washington D.C. in data 16 maggio 2025. Sebbene il problema inflazione da dazi investirebbe più gli USA che l’UE, secondo Lane:

- l’andamento d’inflazione negli Stati Uniti (CPI) non sarebbe collegato causalmente all’andamento dei prezzi al consumo nell’Eurozona (HICP)

- in un sistema di tassi di cambio flessibili, non sussiste un “legame meccanicistico” tra inflazione USA e inflazione UE. Lane ha evidenziato

- “È importante ricordare che abbiamo l’inflazione sotto controllo”.

Tre gli scenari ipotizzati dagli analisti per il 5 giugno:

- Base case: taglio di 25 basis point, Statement BCE in linea con aprile, inflazione costante

- Dovish: taglio di 25 basis point, rebound crescita PIL, inflazione in moderata riduzione, Lagarde ottimista per luglio

- Hawkish: taglio di 25 basis point, nessun indizio su eventuali tagli di tasso successivi, PIL e inflazione ‘sotto la lente’

Lo scenario concretizzato nello Statement del 5 giugno ha rappresentato una sorta di unione tra gli scenari base case e dovish

Le proiezioni macroeconomiche BCE di giugno sarebbero state elaborate dalle Banche Centrali Nazionali (BCN).

Tali proiezioni, evidenziavano i seguenti driver addizionali rispetto alle attese di marzo:

- radicale revisione della congiuntura europea da marzo

- dati produttivi solidi ma con incertezza

- crescita del PIL superiore alle attese

- riduzione d’inflazione

- calo costi energia

- apprezzamento evidente euro verso dollaro

- varo boost fiscale tedesco

- dazi USA

Proponiamo una panoramica delle variabili macroeconomiche europee secondo tre focus di analisi:

- i trend di fondo

- i dati Eurostat

- le attese degli analisti su Staff Economic Projections BCE del 5 giugno.

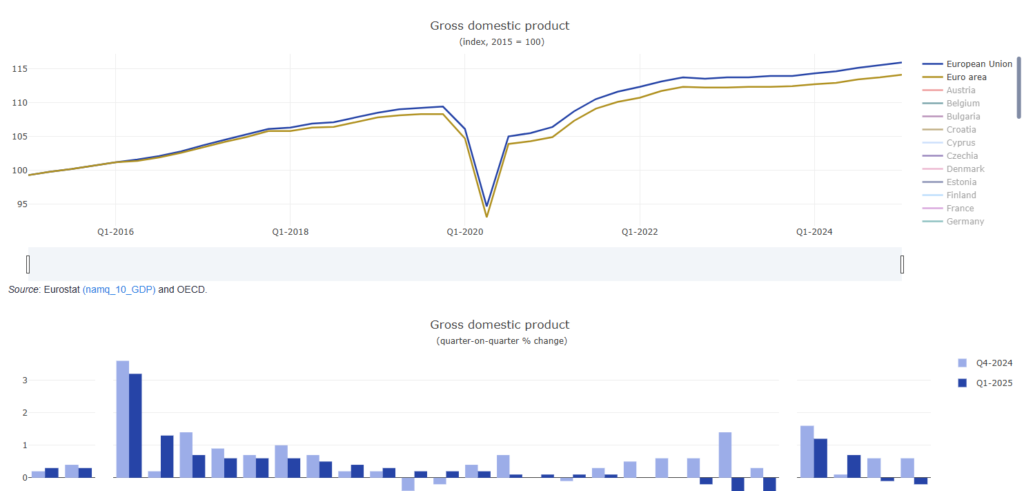

Crescita del PIL

I trend di fondo

- riduzione attese di crescita 2025-2026

- incertezza sullo shock tariffario

- robustezza dati nel primo trimestre 2025

I dati Eurostat

In area euro e nell’UE nel primo trimestre 2025

delta PIL trimestrale:

- +0,3% su base trimestrale area euro (+0.2% quarto trimestre 2024)

- +0.3% in UE. (+0.4% quarto trimestre 2024)

sottogruppi paesi:

- delta PIL positivo 16 paesi

- PIL stabile in 2

- decremento PIL in 3

Dettaglio per paesi più produttivi e meno produttivi:

- Irlanda +3.2%

- Slovenia -0.8%

- Portogallo -0.5%

- Ungheria -0.2%

Forecast su staff macroeconomic projections

Secondo le attese di alcune case d’investimento riguardo al PIL nelle nuove Staff Economic Projections BCE si evidenziavano:

- revisione a rialzo delta PIL 2025 (quarto trimestre 2024 e primo trimestre 2025 solidi)

- revisione a ribasso delta PIL 2026 (1.1% – precedente 1.2%) e 2027 (1.2% – precedente 1.3%)

I driver delle aspettative di crescita:

- short term data

- fattori veicolanti (apprezzamento cambio euro dollaro, calo petrolio e gas) (driver positivi)

- politiche fiscali fortemente espansive

- dazi e tensioni commerciali UE-USA (driver negativi)

Proponiamo le attese riguardo al PIL europeo su staff macroeconomic projections BCE confrontate con la view di alcuni esperti in giugno e marzo 2025. Il messaggio chiaro è la revisione a ribasso della crescita PIL 2026-27 ma a rialzo nel 2025:

Mercato del lavoro

I trend di fondo

- lieve incremento costo del lavoro

- stabilità tasso di disoccupazione

- ECB wage tracker continuava a indicare che le pressioni salariali negoziate si attenueranno nel corso dell’anno

I dati Eurostat sui salari

Nel 2025, si prevede che i salari europei registreranno un aumento generale, sebbene con variazioni a seconda dei paesi e dei settori. Mentre alcuni paesi, come Regno Unito, Francia e Germania, indicano statisticamente aumenti salariali medi tra il 5% e il 5.5%, altri come Paesi Bassi e Spagna dovrebbero registrare aumenti diversi. Anche i livelli del salario minimo variano in modo significativo all’interno dell’UE, con alcuni paesi, come il Lussemburgo, che hanno salari minimi molto più elevati rispetto ad altri, come la Bulgaria. Secondo l’indicatore salariale della BCE ECB wage tracker, si prevede un allentamento complessivo delle pressioni salariali negoziate nel 2025.

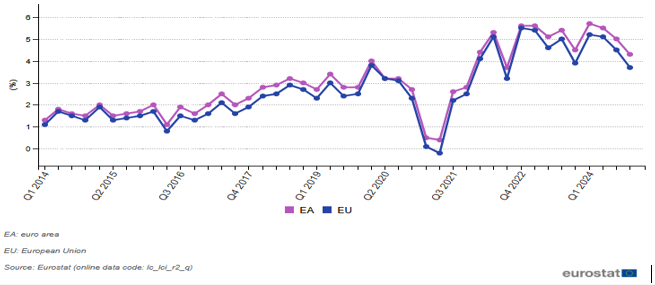

I dati Eurostat sul costo del lavoro

A maggio 2025, l’area dell’euro ha registrato un rallentamento nella crescita dei salari negoziati, con l’indicatore salariale della BCE che evidenzia un calo al 2.38% su base annua nel primo trimestre del 2025. Si è trattato dell’aumento più piccolo dal quarto trimestre del 2021. Questo rallentamento è attribuito a una combinazione di fattori, tra cui l’eliminazione dal calcolo dei pagamenti una tantum.

Di seguito, grafico costo orario totale nominale per l’intera economia europea quarto trimestre 2024 (delta percentuale comparato con lo stesso trimestre anno precedente, corretto per calendario)

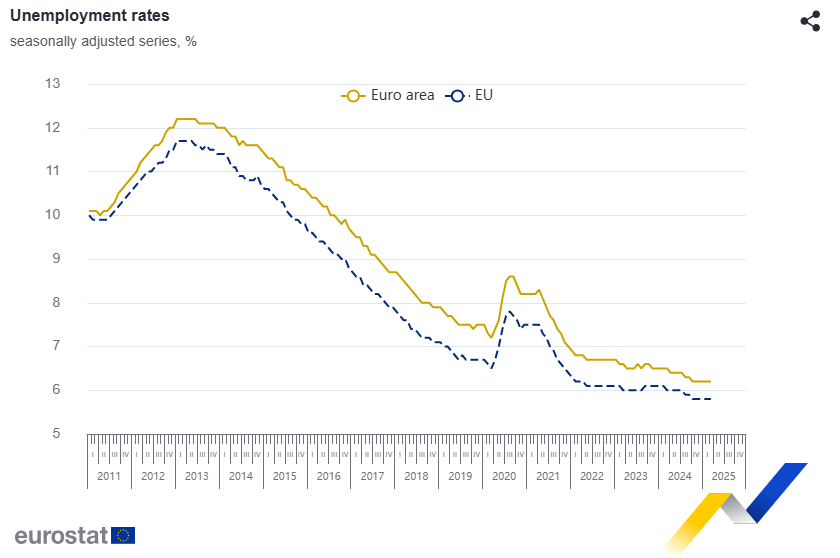

Disoccupazione

Dati marzo 2025

Tasso di disoccupazione are euro:

- 6.2% (6.2% a febbraio, 6.5% marzo 2024)

Disoccupati:

- 12,904 milioni in UE

- 10,8181 in euro area

Delta disoccupati marzo 2025-febbraio 2025:

- +74.000 unità UE

- +83.000 unità area euro

Delta disoccupati marzo 2025-marzo 2024:

- -340.000 unità UE

- -288.000 unità area euro

Tasso di disoccupazione in eurozona aggregato a maggio 2025:

Inflazione

I trend di fondo

- rafforzamento euro verso dollaro

- disinflazione

- calo costo energia e gas

- attesa 2026 inflazione inferiore a 2%

I dati Eurostat

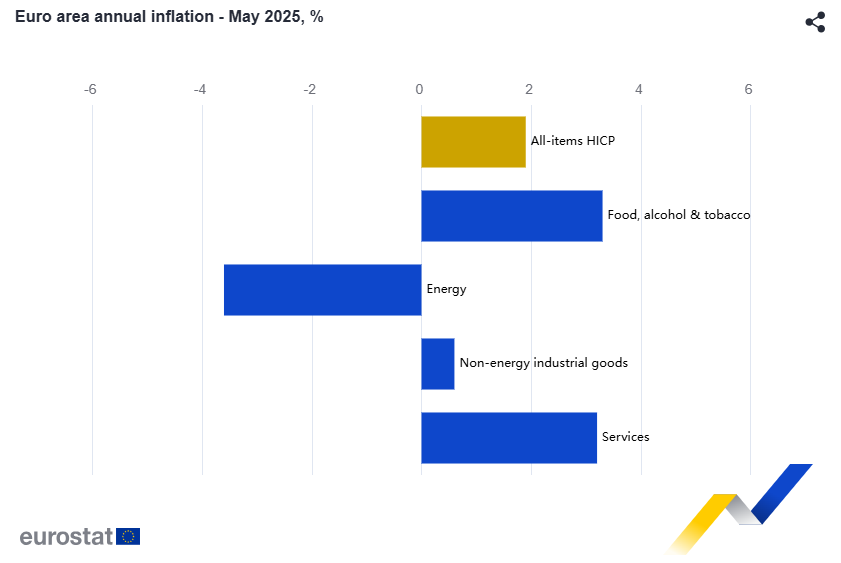

Inflazione HICP maggio 2025:

- area euro 1.9% (2.2% aprile 20254)

Dettaglio settori:

- +3.20% servizi (4.0% aprile)

- +3.30% alimentari alcoolici tabacco (3.0% aprile)

- +0.60% beni industriali non energetici (0.6% aprile)

- -3.60% energia (-3.6% aprile)

Attese su staff Economic Projections

- underlying inflation rivista a rialzo nel 2025

- Secondo trimestre 2025 più forte delle attese

- inflazione invariata nel 2026

Guardando al futuro ecco le tesi di alcune case d’investimento:

- prezzi dell’energia più bassi

- euro più forte

- profilo dell’inflazione complessiva al ribasso fino a metà 2026

- sottostima inflattiva fino al 2027

Nella tabella seguente i dettagli delle stime BCE e di alcuni analisti

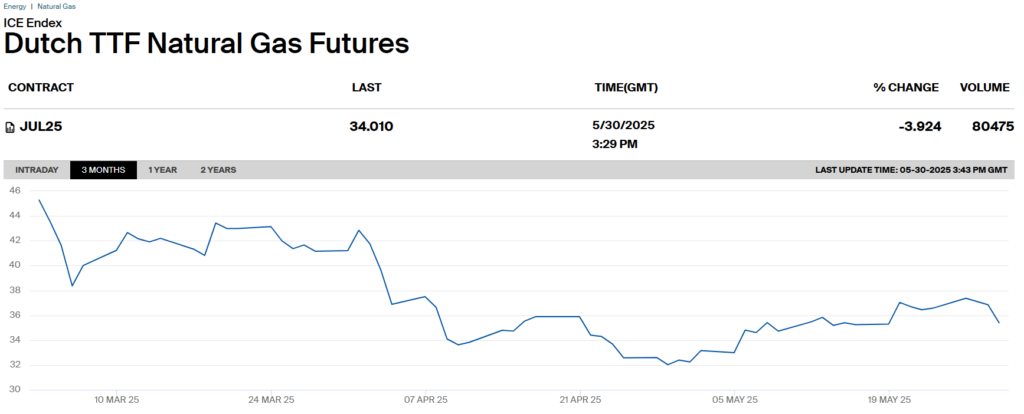

Gas naturale

Osservando l’evoluzione grafica del prezzo del future ICE sul gas naturale negli ultimi 3 mesi, è evidente il forte calo registrato dal ‘liberation day’ in poi (2 aprile 2025) e la traiettoria era tuttora discendente:

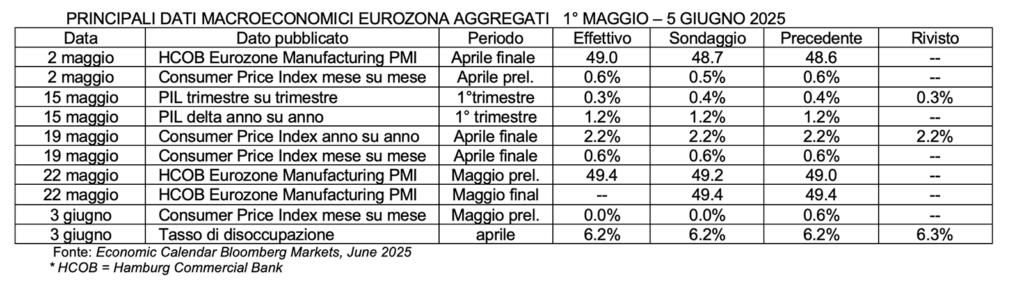

Di seguito, sintesi di alcuni tra i dati macroeconomici di eurozona pubblicati nel mese antecedente il meeting BCE di giugno 2025:

PRINCIPALI DATI MACROECONOMICI EUROZONA AGGREGATI 1° MAGGIO – 5 GIUGNO 2025

Confrontiamo le Staff Macroeconomic Projections BCE pubblicate il 5 giugno 2025 con le proiezioni BCE del 6 marzo 2025:

- PIL invariato nel 2025, in lieve riduzione nel 2026 (1.1% verso 1.2%) costante a 1.3% nel 2027

- tasso di disoccupazione costante a 6.3% nel biennio 2025-26, ma in calo da 6.2% a 6.0% nel 2027

- inflazione HICP in evidente calo nel biennio 2025-26 (da 2.3% e1.9% a 2.0% e 1.6%) e costante a 2.0% nel 2027

Tassi d’interesse

Analizziamo le attese sull’evoluzione dei tassi

- Probabile taglio a giugno 25 basis point portando:

- Deposit Facility Rate da 2.25% a 2%

- Main Refinancing Operations Rate da 2.40% a 2.15%

- Marginal Lending Facility Rate da 2.65% a 2.40%

- ulteriore taglio di 25 basis point a luglio o settembre-> DFR a 1.75%

- tasso neutrale terminale 2025 atteso da BCE nel range 1.75%-2.25%

- probabile rialzo del DFR di 50 basis point nella seconda parte del 2026

2. Taglio di tassi ‘non a sorpresa’ per i mercati: l’inflazione fa sperare bene

Come previsto, il 5 giugno 2025 Lagarde ha tagliato i tassi non deludendo le attese dei mercati:

- Deposit Facility Rate (DFR) 2,00% (taglio di 25-basis point dal precedente 2,25%)

- Marginal Lending Facility Rate (MLF) 2,40% (taglio di 25-basis point dal precedente 2,65%)

- Main Refinancing Rate (MRO) 2.15% (taglio di 60 basis point dai precedenti 2,40%)

La BCE ha abbassato i tassi di interesse per l’ottava volta in un anno, dopo che l’inflazione è scesa sotto il 2% e l’economia ha subito ripetuti colpi dai dazi statunitensi. Il tasso di deposito è stato ridotto di un quarto di punto al 2%, come previsto da molti analisti nei sondaggi. La BCE ha ribadito di non impegnarsi in anticipo su un percorso specifico per i costi dei finanziamenti. “L’inflazione si attesta attualmente intorno all’obiettivo di medio termine del 2% del Consiglio direttivo“, riportava lo Statement BCE. “Mentre si prevede che l’incertezza sulle politiche commerciali peserà sugli investimenti delle imprese e sulle esportazioni, soprattutto nel breve termine, l’aumento degli investimenti pubblici in difesa e infrastrutture sosterrà sempre più la crescita nel medio termine“.

Di seguito diamo una view sull’impatto dello Statement BCE su tre indicatori finanziari

- lo spread di rendimento tra Bund e BTP decennale ha raggiunto un massimo di 97 basis point alle 15:34

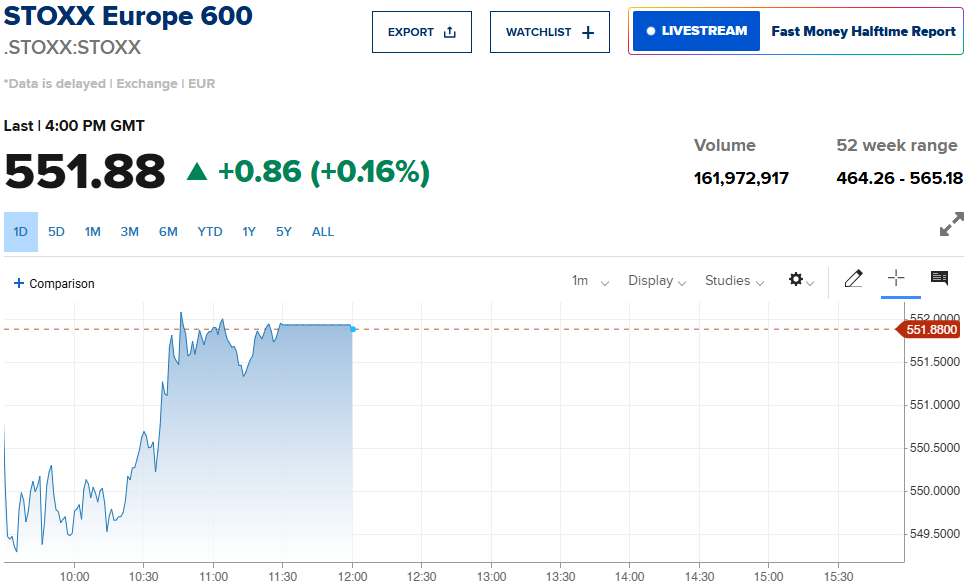

- l’indice azionario Stoxx Europe 600 ha toccato il suo massimo alle 14.48 portandosi a 553.7800

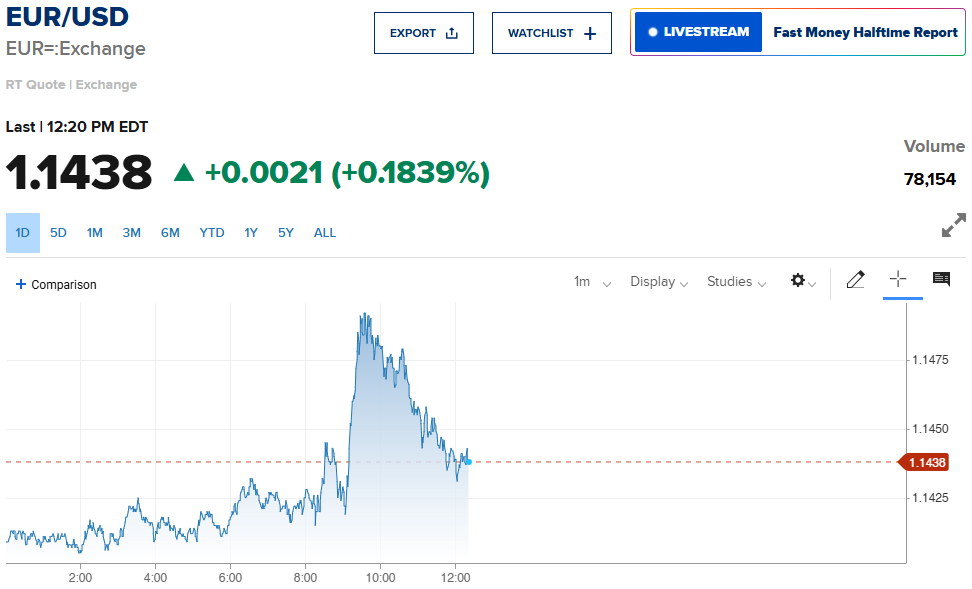

- l’euro alle 15.26 ha toccato il suo apice di forza verso dollaro portandosi a 1.1495

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 5 GIUGNO 2025

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 5 GIUGNO 2025

3. Di seguito, proponiamo i principali highlights nella call tenuta da Lagarde il 5 giugno alle 14.45

ECONOMIA E PIL

Lagarde ricorda che i dati dei sondaggi indicano prospettive più deboli a breve termine. Dazi doganali più elevati e l’euro renderanno più difficili le esportazioni, ma un mercato del lavoro forte e redditi in aumento sono lì per sostenere l’economia. La spesa per la difesa e le infrastrutture dovrebbe sostenere la crescita. È urgente rendere l’area dell’euro più competitiva e produttiva. I rischi per la crescita sono orientati al ribasso e le tensioni commerciali potrebbero frenare la crescita. “Non escludiamo ulteriori revisioni al rialzo della crescita“.

INFLAZIONE

L’inflazione si stabilizzerà in modo sostenibile all’obiettivo del 2%; il costo del lavoro si sta gradualmente moderando e l’indicatore salariale della BCE ECB wage tracker evidenzia un ulteriore allentamento nel 2025. La maggior parte delle aspettative d’inflazione a lungo termine si attesta intorno al 2%. Le prospettive d’inflazione sono più incerte del solito. Tutto indica un’inflazione stabile al 2%.

SISTEMA BANCARIO

Il vicepresidente della BCE Luis De Guindos, dichiara che le banche europee rimangono resilienti. Tuttavia, i rischi per la stabilità finanziaria europea rimangono elevati.

TASSI

Per quanto riguarda i tassi, la BCE ha preso una decisione quasi all’unanimità. Solo un membro del Governing Council non ha appoggiato la decisione e la BCE sta raggiungendo la fine del ciclo con il taglio dei tassi di giugno.

OBIETTIVI DI POLITICA MONETARIA BCE

La BCE è in una buona posizione per affrontare condizioni d’incertezza. Lagarde ammette che la BCE ha agito discretamente bene nella gestione dell’inflazione e che ha quasi concluso il suo ciclo di politica monetaria.

4. Considerazioni conclusive

C’è un’altissima probabilità che la Bulgaria aderisca all’euro nel 2026. Lagarde aggiunge con un pizzico di orgoglio: “Gli investitori vedono valore e hanno fiducia nell’Europa“. Infine, conclude con fermezza: “Sono pienamente determinata a completare il mio mandato alla BCE“.

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 05/06/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Latest macroeconomic developments, Eurostat, May 2025

Labour cost index – recent trends, March 2025

Euro area unemployment at 6.2%, 2nd May 2025

Remarks by Philip R. Lane, Member of the Executive Board of the ECB, at the Second Thomas Laubach Research Conference, Washington D.C. 16th May 2025

ECB wage tracker, June 2025

Euro area annual inflation down to 1.9%, European Commission, 3 June 2025

Dutch TTF Natural Gas Futures, ICE, 4th June 2025 Staff

Macroeconomic Projections, ECB, 5th June 2025

Monetary policy decisions, ECB, 5th June 2025

EURUSD:CUR EUR-USD X-RATE, CNBC, 5th June 2025

Europe Stoxx 600, CNBC, 5th June 2025