1. La Fed ancora in stand-by sui tassi

All’approssimarsi del meeting FOMC del 18 giugno 2025, i funzionari Fed avevano una visione più chiara, seppure non definitiva, sull’evoluzione dei dazi imposti da Trump concludendo che i rischi su entrambi i target del doppio mandato Fed erano aumentati (maggiore disoccupazione e maggiore inflazione).

Le attese sulle proiezioni macroeconomiche Fed aggiornate a giugno forse avrebbero suggerito un’inflazione in graduale stand by che avrebbe giustificato un taglio di tassi non tanto nel 2025, ma posticipato al 2026.

Tre gli scenari attesi:

- Dovish: nessun taglio a giugno, Summary Economic Projections Fed (SEP) ottimiste, forse due tagli da settembre in poi

- Base case: nessun taglio a giugno, SEP positive, possibile approccio graduale di Powell meeting by meeting, probabili due tagli 2025 nel dot plot

- Hawkish: nessun taglio a giugno, incertezza su CPI e PIL per tutta la seconda parte del 2025, esclusione di tagli 2025

Lo Statement Fed del 18 giugno 2025 ha concretizzato lo scenario Base case.

Analizziamo le principali variabili macroeconomiche americane sotto tre aspetti:

- i trend di fondo

- i dati ufficiali

- le attese riguardo le SEP

Crescita del PIL

Trend di fondo:

- sorpresa a rialzo crescita PIL nel primo trimestre 2025

- trainata da aumento delle esportazioni totali ma

- calo esportazioni servizi e

- aumento delle importazioni

- minor saggio di crescita consumi di beni durevoli e servizi

I dati

Secondo la seconda stima del Bureau of Economic Analysis, nel primo trimestre 2025:

- delta PIL reale -0.2% (+2.4% nel quarto trimestre 2024)

- revisione delta PIL reale +0.1% verso stima preliminare

I driver:

- revisione a rialzo investimenti

- revisione a ribasso spesa consumi

Vendite finali reali acquirenti privati USA + spesa consumi + investimenti fissi privati lordi:

- +2.5% (revisione +0.5% verso prima stima)

Utili da produzione corrente (utili netti + delta value scorte – ammortamenti): -118.1 miliardi di dollari (+204.7 miliardi di dollari quarto trimestre 2024)

Stime di crescita degli analisti riguardo le SEP

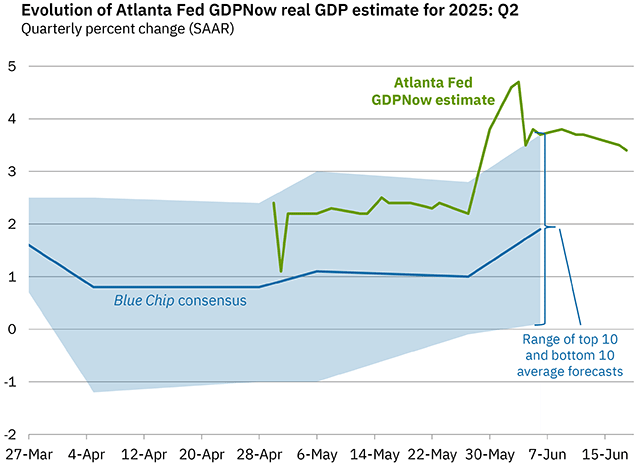

La stima del modello GDPNow di Atlanta Fed per la crescita del PIL reale (tasso annuo destagionalizzato) nel secondo trimestre del 2025 era del 3,4% al 18 giugno, in calo rispetto al 3,5% del 17 giugno.

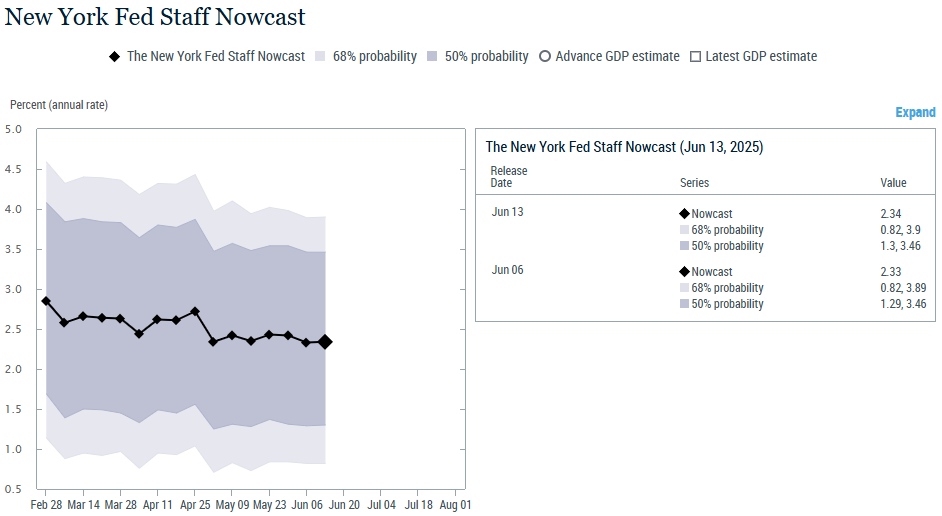

La previsione immediata dello staff della Fed di New York per il secondo trimestre del 2025 era del 2.3%. La previsione immediata dello staff era del 2.5% per il terzo trimestre del 2025.

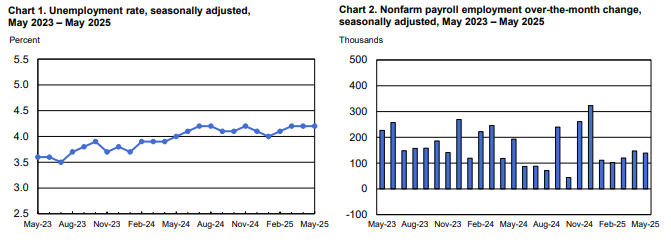

Mercato del lavoro

I trend di fondo

Non farm payroll e occupazione:

- rallentamento delle buste paga non agricole (Non Farm payroll) maggio

- revisione a ribasso dato Nonfarm payroll rispetto ai due mesi precedenti

- lieve incremento saggio disoccupazione

- riduzione della partecipazione forza lavoro

- forte calo rapporto occupazione/popolazione

Salari:

- pressione salariale imputabile a

- calo offerta lavoro

- aumento retribuzione oraria media mensile

- crescita redditi da lavoro dipendente

Disoccupazione – mercato del lavoro:

- aumento forte flussi da occupati a disoccupati su mercato lavoro

- effetto ‘raffreddamento’ dovuto a politiche immigrazione

- calo saggio di partecipazione

Dati Maggio 2025

Non-farm payroll

Secondo l’ultimo report del Bureau of Labor Statistics

- aumento dei Nonfarm payroll di 139000 unità

Disoccupazione

- saggio disoccupazione invariato al 4,2%

Delta numero di persone non occupate da meno di cinque settimane:

- +264.000 unità (stock 2.5 milioni)

Disoccupati lunga durata (da almeno 27 settimane o più)

- -218.000 (stock 1.5 milioni ovvero il 20.4% totale disoccupati)

Rapporto occupazione/popolazione:

- 59.7% (-0.3%)

Saggio partecipazione forza lavoro:

- 62.4% (-0.2%)

Persone impiegate part-time:

- 4.6 milioni (invariato rispetto ad aprile)

Appartenenti a forza lavoro che desiderano impiego:

- 6.0 milioni

Tra i non appartenenti a forza lavoro desiderosi di impiego:

- marginalmente collegati a forza lavoro 1.6 milioni (invariati in maggio)

Produttività del lavoro

Settore non agricolo:

- -1.5% primo trimestre 2025 di cui i driver (+1.3% verso primo trimestre 2024)

- delta produzione -0.2%

- delta ore lavorate +1.3%

- primo calo produttività settore non agricolo dal secondo trimestre 2022

Costi unitari del lavoro:

- settore non agricolo +6.6% da

- +5.0% retribuzione oraria

- -1.5% produttività

- +1.9% ultimi 4 trimestri

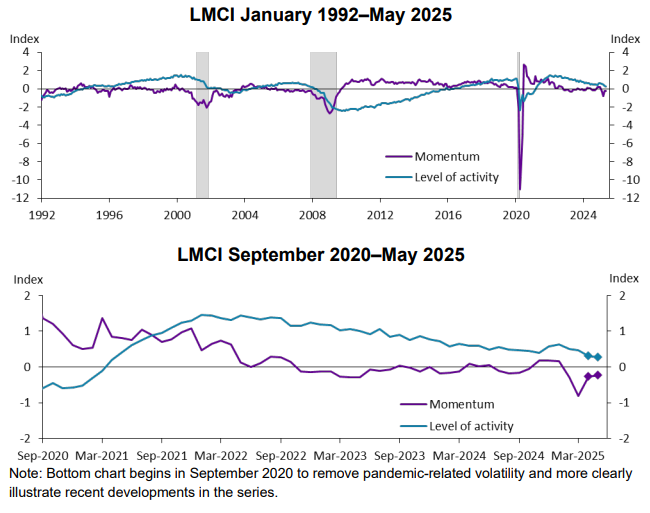

L’ LMCI (Labor Market Composite Indicator) di Kansas City Fed pubblicato il 10 giugno 2025 e contenente 24 parametri sul job market di maggio 2025, indicava lieve riduzione nel grado di attività del mercato del lavoro e momentum invariato rispetto ad aprile. In dettaglio:

Kansas City Fed aveva distinto due gruppi di driver che influivano sul grado di attività del lavoro e sul momentum: negativi e positivi.

Maggiore driver positivo alla variazione livello di attività:

- variazione attesa indice disponibilità lavoro (da 81.5 in aprile a 92.5 in maggio)

Maggiore driver negativo alla variazione livelli di attività:

- Coloro che lasciano il lavoro come percentuale dei disoccupati (9.8% da 11.8% di aprile)

Attese SEP Labor Market Projections

Inflazione

I trend di fondo

- CPI inferiore alle aspettative

- previsione accelerazione inflazione in giugno

- influsso inflazionistico incerto da dazi

Categorie reattive positive ai dazi:

- beni del tempo libero

- arredi casa

- ricambi e attrezzature auto

Categorie a riduzione spinta inflattiva:

- abbigliamento

- auto nuove

- beni di base

I dati

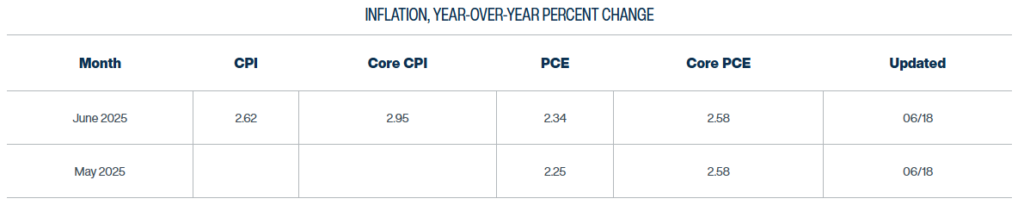

Variazioni maggio 2025:

- Consumer Price Index +0.1% su mese (+0.2% aprile)

Variazione ultimi dodici mesi:

- CPI +2.4%

Dettaglio componenti merceologiche CPI maggio:

- +0.3% alloggi (maggior driver CPI)

- +0.3% alimentari

- +0.3% consumi domestici

- +0.3% consumi fuori casa

- -1.0% energia (+0.2% aprile)

CPI core (esclusi cibo ed energia) maggio:

- +0.1% (+0.2% aprile)

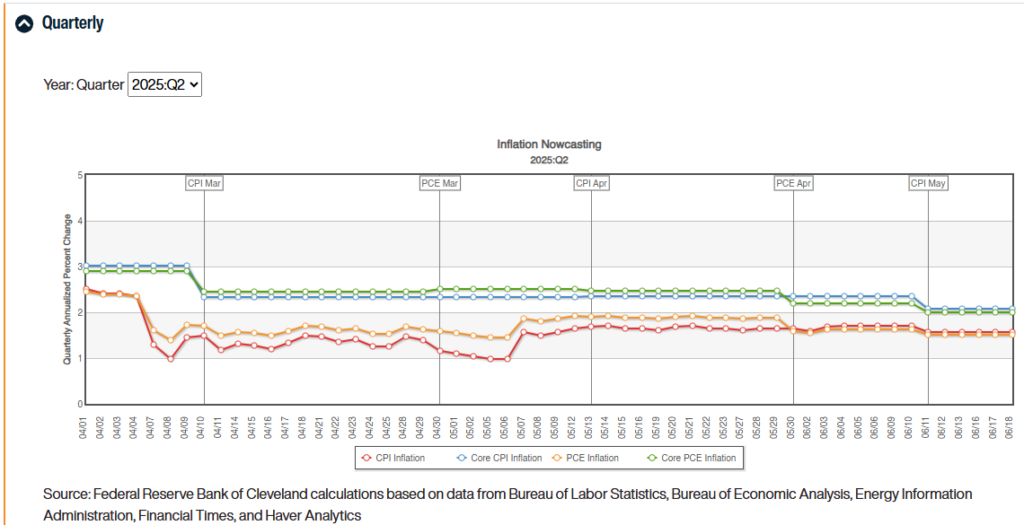

Attese analisti su SEP Proiezione inflazione Fed

Per Cleveland Fed, al 18 giugno 2025 si evidenziava un aumento atteso della PCE da maggio a giugno (da 2.25% a 2.34%)

Di seguito l’estratto delle proiezioni macroeconomiche FED aggiornate (SEP) al 18 giugno 2025 che, a confronto delle stime di marzo 2025, evidenziavano:

- PIL in calo nel biennio 2025-26 (1.4% e 1.6% verso 1.7% e 1.8%) ma costante a 1.8% nel 2027

- PCE inflation in aumento nel triennio 2025-2027 (3.0%, 2.4%, 2.1% verso 2.7%, 2.2%, 2.0%)

- disoccupazione in aumento nel triennio 2025-27 (4.5%, 4.5%, 4.4% verso 4.4%, 4.3%, 4.3%)

- invariate attese nel lungo termine su tutti gli indicatori, incluso il Fed Funds rate atteso attestarsi al 3.0%

Tassi e ‘dot plot’ Fed

Le attese

- Fed Funds rate range invariato a 4.25%-4.50% fino a marzo 2026

- successive riduzioni graduali da 25 basis point ognuna fino a

- portare l’intervallo obiettivo a 2.50%-2.75% a metà 2026

- altri due tagli da 25 basis point a luglio e ottobre 2026

- intervallo tasso neutrale (naturale) di lungo termine 2.25%-3.25%

Tassi ed escalation bellica in Medio Oriente

Venerdì 13 giugno 2025, Israele ha colpito i siti nucleari e militari iraniani mediante un attacco inatteso. Le reazioni:

- impennata prezzi petroliferi (oil WTI $75.09 al barile al 18 giugno)

- aumento aspettative inflattive

Possibili effetti sulle decisioni del FOMC:

- riduzione futura propensione al taglio tassi

- effetto congiunto: inflazione da dazi + inflazione da energia

- probabile taglio ma solo a fine 2025 o dal 2026

Di seguito, ipotesi del mercato derivati di tasso OIS al 13 giugno ore 18.12. Si notavano tagli da 50 basis point nel 2025 e un taglio da 25 basis point nel 2026.

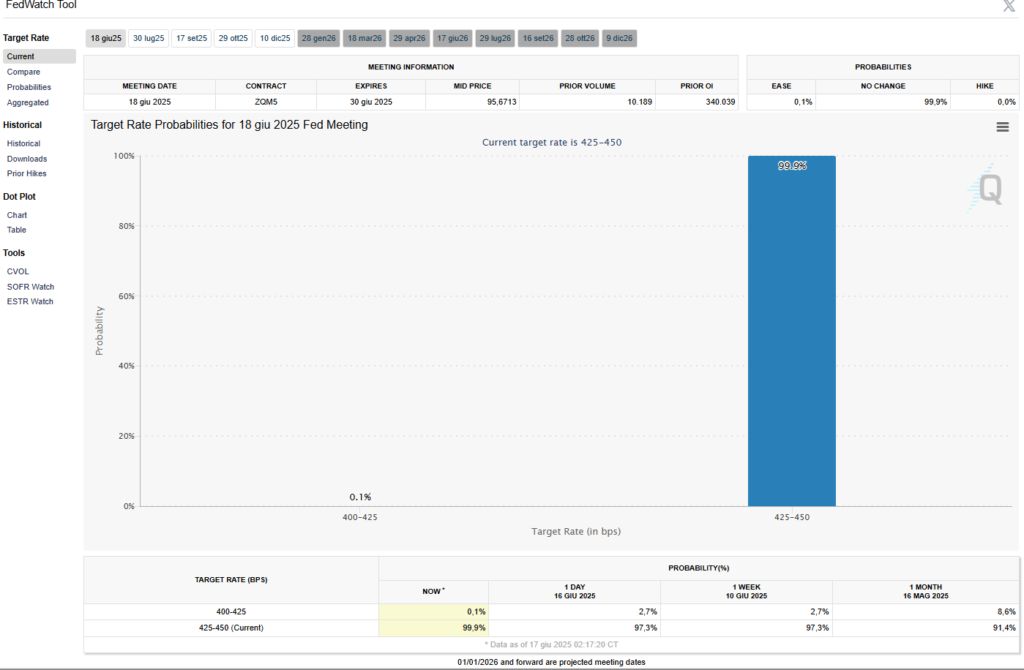

Il 17 giugno 2025 alle ore 21.25, la tarda sera antecedente allo Statement Fed, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava una probabilità del 99.9% che il FOMC mantenesse invariato l’intervallo target a 4.25%-4.50% e una probabilità di solo 0.1% di riduzione di 25 basis point, portando il range a 4.00%-4.25%. La previsione si è chiaramente concretizzata.

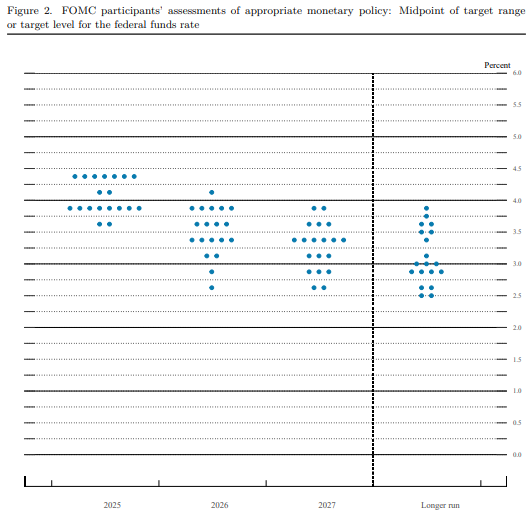

DOT PLOT

Il cosiddetto dot plot della Federal Reserve, che la banca centrale statunitense utilizza per segnalare le sue prospettive per l’andamento dei tassi di interesse, mostrava che la proiezione mediana di fine anno 2025 per il tasso dei fondi federali era rimasta al 3,875%. Ciò suggeriva 50 basis point di tagli quest’anno.

2. Powell non tocca i tassi: “Non sto pensando a restare nel Board Fed dopo il termine del mio mandato”

Lo Statement monetario Fed del 18 giugno 2025 non ha sorpreso le aspettative dei mercati. Tassi invariati e Fed ‘in stand by’.

- intervallo obiettivo Fed Funds ridotto a 4.25%-4.50%

- tasso ufficiale di sconto 4.50%;

- tasso pagato sulle riserve bancarie (IORB) 4.40%.

I funzionari della Fed hanno lasciato invariati i tassi di interesse e hanno continuato a prevedere due tagli nel 2025, affermando che l’incertezza sulle prospettive economiche era ancora elevata, ma era diminuita. Il Federal Open Market Committee ha votato all’unanimità per mantenere il tasso di riferimento sui fondi federali in un intervallo tra il 4.25% e il 4.5%, come fatto in ciascuna delle riunioni di quest’anno.

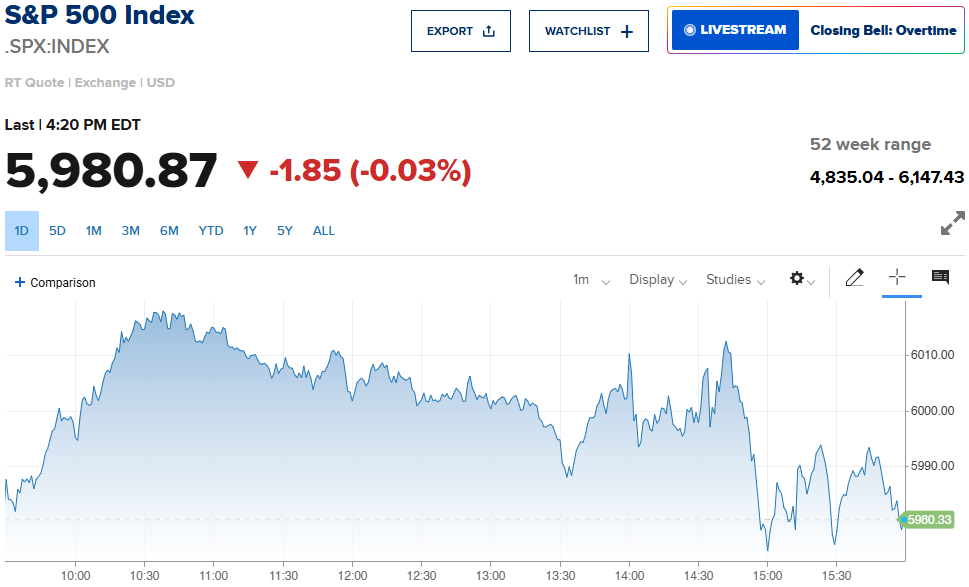

Analizziamo gli effetti immediati su tre asset allo Statement Fed delle 20.00:

- il rendimento del Treasury decennale è sceso a 4.3377%

- l’indice S&P500 ha toccato un massimo di 6014.5498 alle 19.59 per poi portarsi a 5991.7998 alle 20.05

- il dollaro ha manifestato uno spike di debolezza verso euro evidenziando un cambio verso euro a 1.1529 dollari alle 19.58

3. Di seguito, alcuni dei punti chiave esposti in call da Jerome Powell

ECONOMIA PIL

L’incertezza economica è diminuita, ma rimane elevata; l’economia sembra crescere a un ritmo dell’1.5-2% e in buona salute, sebbene le previsioni individuali siano soggette a incertezza. L’economia ha dimostrato una buona resilienza, in parte grazie alla posizione della Fed.

TARIFFE

Ci vuole tempo prima che le tariffe raggiungano il consumatore finale. “Stiamo iniziando a vedere alcuni effetti tariffari, aspettatevene di più“. Molte aziende prevedono di trasferire i costi delle tariffe, ma l’entità, l’importo e la durata delle stesse sono altamente incerti. “Ci stiamo adattando in tempo reale alle variazioni tariffarie“. “Ne sapremo di più sulle tariffe durante l’estate“. Molti sviluppi a breve termine previsti sulle tariffe e le differenze nelle proiezioni dovrebbero attenuarsi con maggiori dati. “Da dicembre, abbiamo appreso che le tariffe saranno più elevate di quanto atteso dai previsori.”

LAVORO

“Assistiamo a un lento raffreddamento del mercato del lavoro, nulla di preoccupante“. L’offerta di lavoro sta diminuendo con la minore immigrazione, il mercato del lavoro non chiede a gran voce un taglio dei tassi. L’intelligenza artificiale potrebbe creare e sostituire posti di lavoro contemporaneamente. È difficile trovare lavoro, ma pochissime persone vengono licenziate.

INFLAZIONE

Gli effetti dei dazi sull’inflazione potrebbero essere più persistenti. I dati sull’inflazione contenuti sono in parte dovuti al calo prezzi immobiliari. “Non possiamo dare per scontato che l’impatto dell’inflazione tariffaria sarà una tantum“. Il passaggio dei dazi all’inflazione al consumo è incerto: “Prevediamo un’inflazione significativa nei prossimi mesi“. L’economia è solida, quindi possiamo aspettare e vedere se i dazi stimoleranno l’inflazione. “È possibile che assisteremo a un aumento dei prezzi dell’energia in Medio Oriente“. Sebbene gli shock energetici tendano a non avere effetti inflazionistici duraturi.

TASSI E DOT PLOT

All’interno del FOMC, nessuno sostiene con grande convinzione questi percorsi sui tassi. È probabile che si arrivi a un punto in cui i tagli dei tassi saranno appropriati, c’è una sana diversità di opinioni. “Abbiamo avuto un forte sostegno alla decisione odierna“. Uno sguardo retrospettivo ai dati potrebbe supportare i tagli e il dot plot è “Solo una previsione in un periodo molto nebuloso“. I tassi non sono molto alti. “Quando la Fed taglierà i tassi? Quando avrà fiducia che l’inflazione stia scendendo“.

OBIETTIVI DI POLITICA MONETARIA FED

“Potremmo trovarci in una situazione di tensione tra gli obiettivi Fed a doppio mandato, ma rimaniamo impegnati a raggiungere un obiettivo d’inflazione sostenibile del 2%. Siamo ben posizionati per attendere di saperne di più prima di apportare modifiche“. “Il meglio che possiamo fare per il settore immobiliare è ripristinare la stabilità dei prezzi.” Nel complesso, l’attuale orientamento della politica monetaria ci lascia in una buona posizione, moderatamente restrittiva. È difficile sapere come reagire finché non si conosceranno gli effetti dei dazi. “Vogliamo vedere alcuni effetti dei dazi sull’inflazione prima di giudicare“. La politica della Fed deve essere lungimirante e il suo framework non dovrebbe dipendere da chi ne sarà il presidente. “Possiamo fare il nostro lavoro con i dati che otteniamo ora”.

4. Considerazioni Conclusive

La discussione sul framework della Fed ha riguardato la comunicazione sulle politiche. “Discuteremo di strumenti e pratiche di comunicazione questo autunno“. “Credo che le comunicazioni della Fed siano ben accolte, non interrotte“. “Dopo la revisione del framework, valuteremo la possibilità di migliorare le proiezioni economiche dello staff“. La Fed deve essere umile riguardo alla capacità di prevedere. “Dobbiamo guardare al futuro, detesto vedere tagli ai sondaggi, enormi benefici per il pubblico“. Ridurre le dimensioni dei sondaggi aumenterà la volatilità dei dati. Alla domanda sul suo futuro, Powell replica: “Non sto pensando se rimanere nel Board della Fed dopo la fine del mandato nel 2026“. “Siamo attenti amministratori delle risorse pubbliche“. La Fed sta cercando il 10% del personale che possa fare altro e sta di fatto cancellando 10 anni di crescita dell’organico. Conclude: “Certo che la Fed sta monitorando il conflitto Israele-Iran, è possibile che si verifichi un aumento dei prezzi dell’energia” aggiungendo “È un momento di veri cambiamenti, ed è difficile prevedere dove ci porterà“.

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 18/06/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

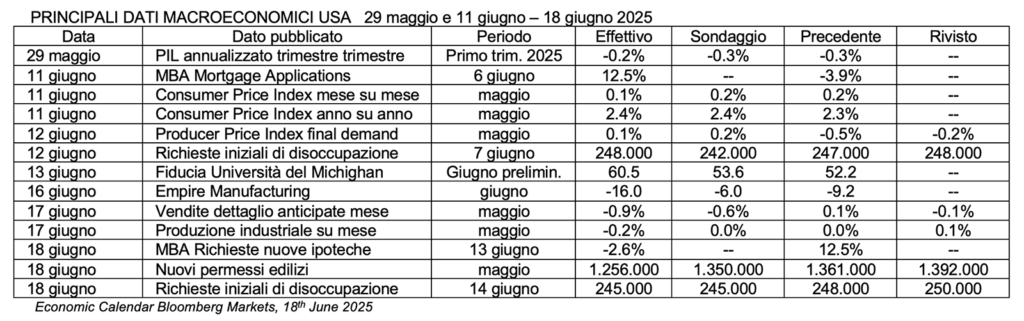

Gross Domestic Product (Second Estimate), Corporate Profits (Preliminary Estimate), 1st Quarter 2025, US Bureaus of Economic Analysist, 29th May 2025

Productivity and Costs, First Quarter 2025 Revised, US Bureau of Labor Statistics, 5th June 2025

The Employment Situation, U.S. Bureau of Labor Statistics, 6th June 2025

The KC Fed LMCI suggests the level of activity declined slightly and momentum was little changed in May. KC Fed, 10th June 2025

Consumer Price Index Summary, U.S. Bureau of Labor Statistics, 11th June 2025

New York Fed Staff Nowcast, Federal Reserve Bank of New York, 13th June 2025

CME Fed Watch tool, 17th June 2025

Bloomberg economic calendar, June 2025

GDPNow, Federal Reserve Bank of Atlanta, 18th June 2025

Federal Reserve issues, FOMC statement, 18th June 2025

Summary of Economic Projections, Fed, 18th June 2025

S&P 500 Index, CNBC, 18th June 2025

U.S. 10 Year Treasury, CNBC, 18th June 2025