1. Il termine del mandato per Powell si avvicina: i tassi non scendono nonostante le pressioni di Trump

Alla vigilia del meeting monetario Fed del 25 luglio, gli investitori non attendevano alcun taglio dei tassi né modifiche alle politiche di bilancio. Il FOMC avrebbe mantenuto il suo approccio attendista basato sui dati, ricordando che la politica monetaria è “ben posizionata” per valutare l’evoluzione dell’economia.

I dati sull’inflazione di giugno avevano dato al FOMC una conferma dell’avvio della spinta tariffaria all’inflazione, ma non così forte da indurre Powell a minimizzare la possibilità di tagli dei tassi entro la fine dell’anno.

Alcuni funzionari Fed avevano insistito nel ritenere che una maggiore ‘chiarezza sull’effetto Trump‘ sarà raggiunta solo nella seconda metà 2025.

Tre gli scenari attesi:

- base case: nessun taglio a luglio, costante approccio data dependent, nessun indizio su eventuali tagli entro fine 2025

- hawkish: nessun taglio a luglio, guidance restrittiva, timori sul PIL e su inflazione da dazi, nessun taglio atteso da settembre

- dovish: nessun taglio a luglio, PIL in crescita nella seconda parte 2025, possibili 1 o 2 tagli da settembre in poi

Sia Statement sia call Fed hanno evidenziato un ibrido tra base case e hawkish improntato a nessun indizio sulla guidance per settembre.

L’analisi successiva esamina le variabili macroeconomiche americane sotto tre aspetti:

- i trend di fondo

- gli ultimi dati ufficiali

- il sentiment degli esperti

Crescita del PIL

I trend di fondo del PIL:

- minor crescita scorte per dazi

- volatilità dati commerciali

- crescita economica ‘solida’

- debole consumo per servizi indica rallentamento PIL

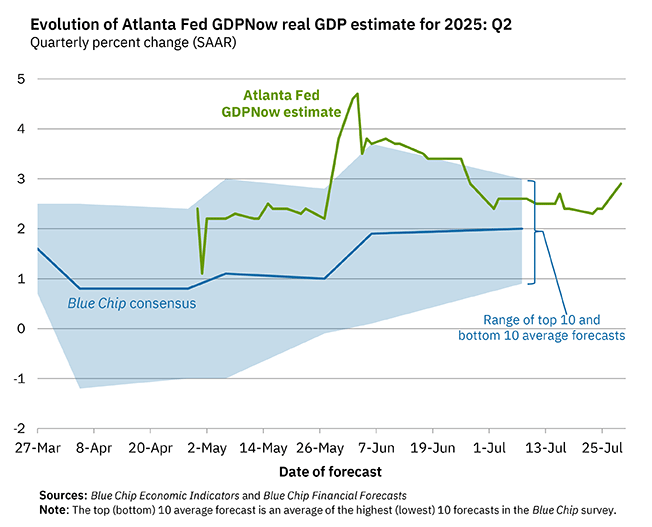

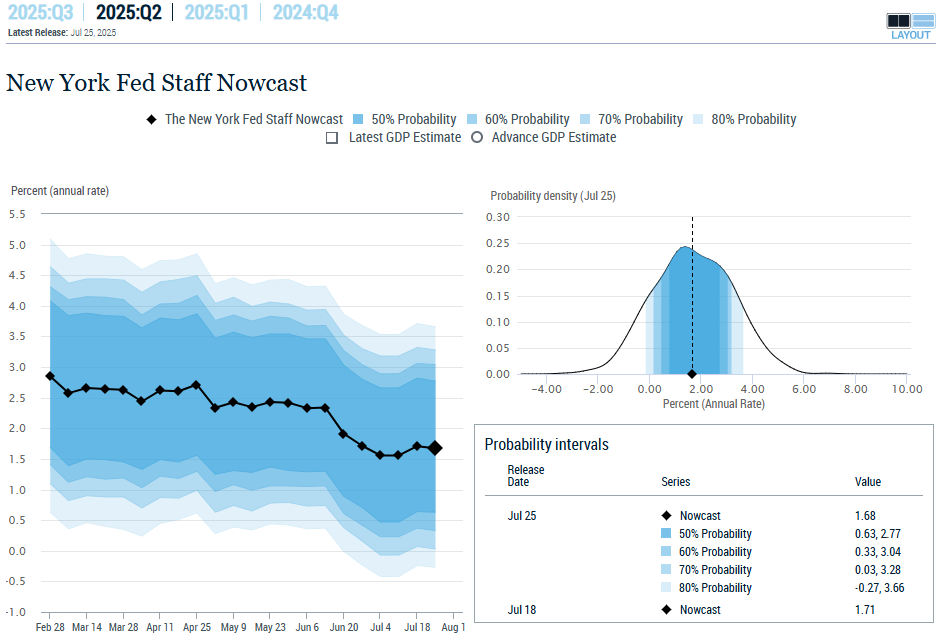

Osserviamo le proiezioni per il secondo trimestre 2025 pubblicate da due branch della Fed:

- GDPNow Fed Atlanta +2.9 % al 29 luglio (rilevazione al 25 luglio 2.4%)

- Nowcast Fed New York +1.68% al 25 luglio (attesa al 18 luglio 1.71%)

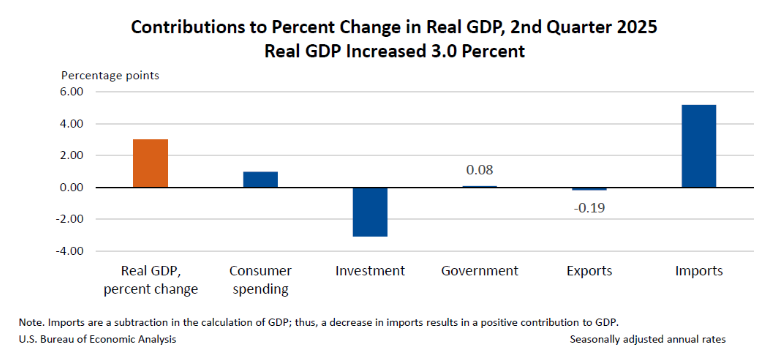

I dati di PIL reale

Secondo la stima anticipata pubblicata il 30 luglio 2025 da Bureau of Economic Analysis

Secondo trimestre 2025

- variazione annua PIL 3.0% (-0.5% nel primo trimestre)

Driver delta PIL secondo trimestre 2025:

positivi

- riduzione import

- aumento spesa consumi

Negativi

- riduzione investimenti

- riduzione export

Vendite

Secondo trimestre 2025

- +1.2% (+1.9% nel primo trimestre)

L’outlook di alcune case d’investimento:

- possibile sovrastima 2.2% PIL secondo trimestre

- entro equazione PIL, oscillazioni esportazioni (X-M) incidono

- PIL netto da commercio e scorte miglior indicatore stima secondo trimestre 1.4% (primo trimestre 1.5%)

Nel grafico, le quote di contribuzione di ciascuna voce al PIL nel secondo trimestre 2025

Fonte: Bureau of Economic Analysis, 30th July 2025

Mercato del lavoro

I trend:

- tasso disoccupazione accettabile

- condizioni solide mercato lavoro

- basse richieste sussidi disoccupazione iniziali e continuative

- rallentamento offerta lavoro

- rallentamento domanda lavoro

I dati pubblicati il 3 luglio 2025 del Bureau of Labor Statistics

Dati giugno 2025

Payroll non agricoli:

- +147.000 unità

- +146.000 aumento medio mensile ultimi 12 mesi

Settori a delta positivo posti lavoro:

- P.A. (Pubblica Amministrazione) statale

- sanità

Settori a delta negativo posti lavoro:

- P.A. federale

Dettaglio delta unità per settori:

- P.A. (federale e statale) +73.000

- P.A. statale + 47.000 di cui

- istruzione +40.000 di cui

- istruzione enti locali +23.000

- P.A. federale -7.000 (-69.000 verso massimo di gennaio 2025)

- sanità +39.000 (+43.000 media mensile ultimi 12 mesi) di cui

- ospedali +16.000

- strutture assistenziali +14.000

- assistenza sociale +19.000 di cui

- servizi assistenza persona-famiglia +16.000

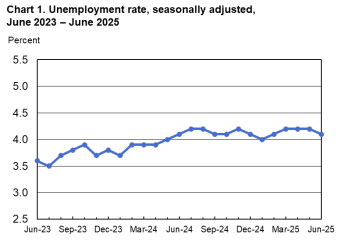

Disoccupazione

Dati giugno 2025

- saggio disoccupazione 4.1%

- Invariato nell’intervallo 4.0%-4.2% da maggio 2024

- disoccupati 7 milioni di cui

- 23.3% disoccupati di lunga durata

Saggio partecipazione forza lavoro:

- 62.3% (invarianza)

Rapporto occupati – popolazione:

- 59.7%

Stime case d’investimento

- riduzione saggio disoccupazione dovuto a controlli immigrazione

- prosieguo rallentamento domanda lavoro

- economia vicina a piena occupazione

- saggio di disoccupazione 4.1% coerente a stima Fed

- tasso di pareggio occupazione atteso 70.000 unità/mese

Fonte: Bureau of Labor Statistics, 3rd July 2025

L’LMCI (Labor Market Composite Indicator) pubblicato l’8 luglio 2025 da Kansas City Fed e contenente 24 parametri sul job market di giugno 2025, indicava

- incremento nel livello di attività da 0.27 a 0.42 (+0.15)

- riduzione nel momentum di -0.18

Kansas City Fed ha individuato due gruppi di driver che hanno influito sul livello di attività del lavoro e sulla variazione di momentum: negativi e positivi.

TARIFFE

La tabella seguente riassume lo ‘stato dell’arte’ su tariffe al 28 luglio 2025: è suscettibile di variazioni

Il 27 luglio 2025, il Presidente USA Donald Trump e la Presidente Commissione UE Ursula Von der Leyen hanno raggiungo un accordo:

- tariffa base merci importate in USA dall’Europa 15% con

- impegno UE per acquisto da USA

- energia per 750 miliardi di dollari (250 miliardi all’anno entro il 2028) e

- ‘importanti importi’ attrezzatura bellica – investimento di 600 miliardi dollari

Commenti Ursula Von der Leyen:

- “L’accordo induce certezza in tempi incerti”

- “È il massimo che potessimo ottenere”

Dichiarazioni dei due leader per alcuni settori:

La view di alcuni esperti:

- Il deal USA-EU pare asimmetrico: le tariffe USA verso UE sono mediamente più alte delle UE-USA

- Permane l’incertezza su vari settori ma

- 15% è inferiore a 30% indicato nella lettera firmata Trump e a 20% del ‘liberation day’

Inflazione

I trend d’inflazione:

- persistenza del carattere d’inflazione ‘leggermente elevata’ (definizione FOMC)

- pressioni inflazionistiche su CPI da dazi ma

- incertezza su loro entità e timing

- importanza del monitoraggio aspettative inflattive

- CPI superiore al target Fed 2% anche per 2025-26

I dati

Giugno 2025

- delta CPI mensile +0.3% (+0.1% maggio)

- delta CPI ultimi 12 mesi +2.7% (+2.4% a maggio)

Principali componenti in aumento:

- alloggi +0.2%

- energia +0.9% da

- benzina 1.0%

- alimenti +0.3% da

- alimenti consumati a casa +0.3% e

- alimenti consumati fuori casa +0.4%

CPI core (esclusi alimenti ed energia):

- +0.2% giugno (+0.1% maggio)

- +2.9% ultimi 12 mesi

Esclusi da CPI core:

- alimentari 3.0% ultimi 12 mesi

- energia 0.8%

componenti a rialzo CPI core:

- attività domestiche

- arredamento

- assistenza medica

- tempo libero

- abbigliamento

- cura della persona

Indici in calo in giugno:

- auto e camion usati

- veicoli nuovi

- tariffe aeree

Inflazione PCE secondo trimestre 2025:

- PCE +2.1% (3.7% primo trimestre)

- PCE core (esclusi cibo ed energia) +2.5% (3.5% primo trimestre)

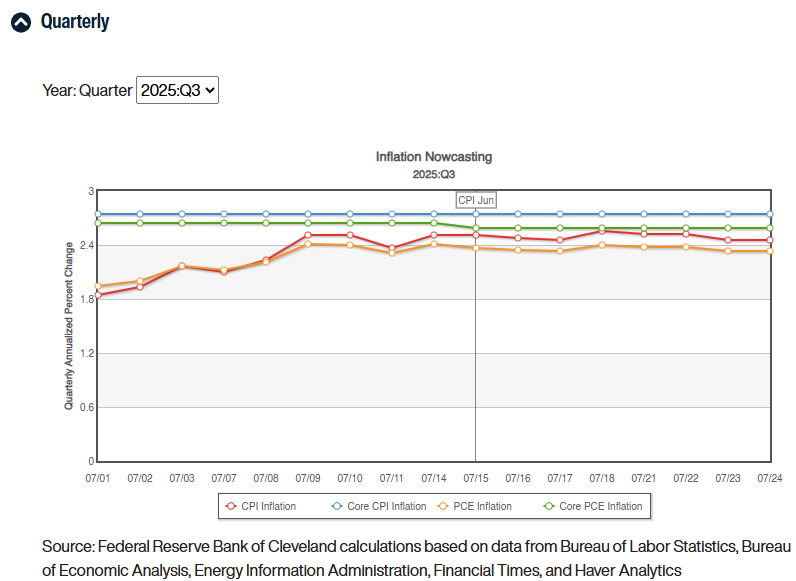

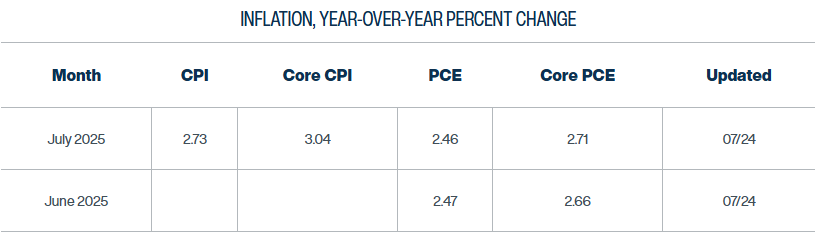

Di seguito, riepiloghiamo le proiezioni dei dati CPI e PCE anno su anno prodotte da Cleveland Fed aggiornate al 25 luglio 2025. Confrontando le stime di luglio con quelle di giugno 2025, si evidenzia un lieve incremento della PCE core (da 2.66 a 2.71) e una sostanziale invarianza della PCE.

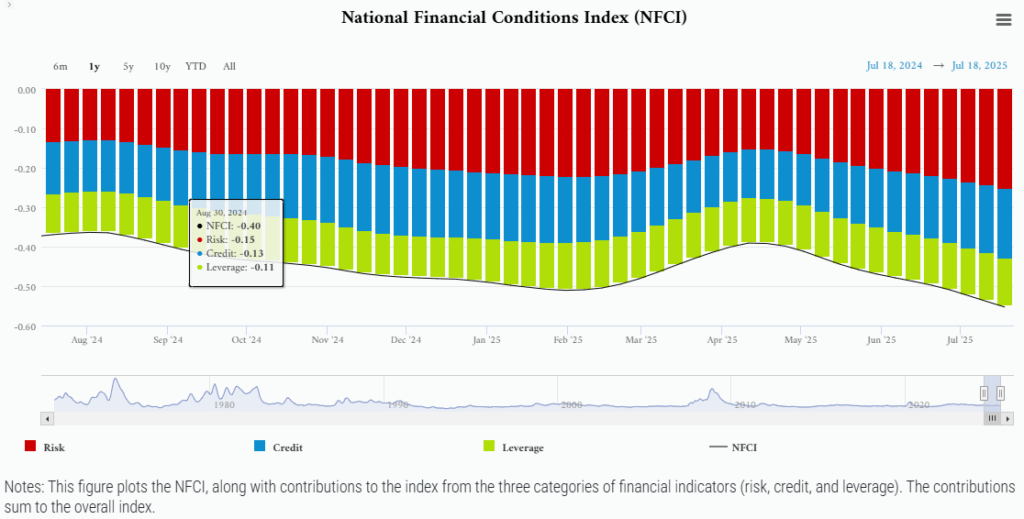

Condizioni Finanziarie

Osserviamo il Chicago Fed National Financial Conditions Index (NFCI).

L’indice NFCI è sceso a -0,57 nella settimana conclusasi il 25 luglio 2025.

Di tale variazione, si evidenziavano i contributi di tre componenti:

- indicatori di rischio -0.26

- indicatori di credito -0.18

- indicatori di leverage -0.12

Tassi

Attese di alcune case d’investimento

30 luglio 2025

- Fed funds rate invariato nel range 4.25-4.50%

percorso ‘dovish triennio 2025-2027

- 1 taglio in ottobre da 25 basis point

- 1 taglio a dicembre da 25 basis point

- 75 basis point nel 2026

- 75 basis point nel 2027

- probabile target range 2027: 2.25-2.50%

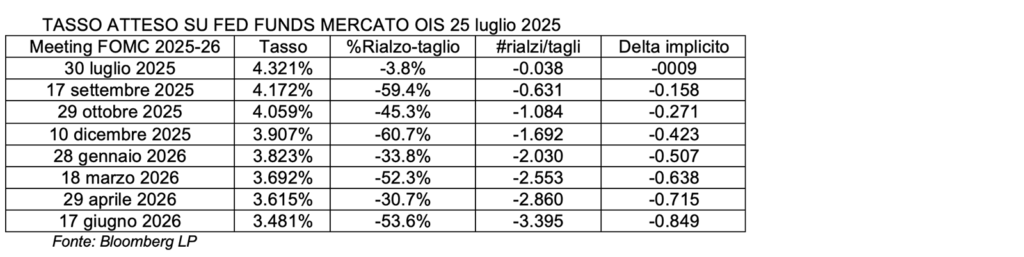

Di seguito, quanto esplicitato dal mercato dei derivati di tasso Overnight Index Swap nel mattino del 25 luglio 2025. Il mercato attendeva tagli di 25 basis point totali nel 2025, prezzando quest’anno almeno un taglio a ottobre.

Il 25 luglio 2025 alle ore 8.45, secondo lo strumento previsionale Chicago Mercantile Exchange FedWatch tool, per il meeting FOMC del 30 luglio 2025 si evidenziava una probabilità del 97.4%% d’invarianza dell’intervallo Fed Funds rate target a 4.25%-4.50% e una probabilità del 2.6% di taglio di 25 basis point portando il range a 4.00%-4.25%. Il CME FedWatch tool ha centrato la previsione.

2. Il 30 luglio 2025 Powell non sorprende: tassi invariati e “L’indipendenza Fed va difesa.”

Come ampiamente previsto dagli investitori, il 30 luglio 2025 il FOMC ha mantenuto inalterati i tassi:

- intervallo obiettivo per i Fed Funds rates invariato tra 4.25% e 4.50%;

- tasso ufficiale di sconto 4.50%;

- tasso pagato sulle riserve bancarie (IORB) 4.40%.

I funzionari Fed hanno affermato che gli indicatori recenti suggeriscono che la crescita dell’attività economica si è attenuata nella prima metà dell’anno.

Il FOMC ha votato 9 a 2 per mantenere invariato il Fed Funds rate, sebbene i governatori Christopher Waller e Michelle Bowman avessero votato contro tale decisione e a favore di un taglio di 25 basis point.

L’effetto su tre indicatori finanziari allo Statement del FOMC delle ore 20.00 del 24 luglio 2025:

- il Treasury decennale alle 20.00 ha toccato un rendimento minimo di 4.337%

- l’indice S&P500 ha evidenziato una fase laterale e poi di salita fino a un massimo di 6936.54 alle 20.35

- il dollaro ha toccato un punto di massima debolezza verso euro alle 20.36 attestandosi a 1.1503

3. Evidenziamo i punti di maggior importanza della call Fed del 30 luglio 2025

ECONOMIA, PIL E TARIFFE

I dazi stanno facendo aumentare i prezzi di alcuni beni e la moderazione della crescita riflette in gran parte un rallentamento dei consumi. L’incertezza (riguardo ai dazi) è rimasta pressoché invariata dall’ultima riunione del FOMC. “Siamo ancora lontani dal vedere come si stabilizzerà la situazione“. La maggior parte delle stime del tasso effettivo dei dazi non si muove molto, sebbene alcune aziende ne trarranno vantaggio. La spesa al consumo potrebbe aver finalmente rallentato: “Le società di carte di credito diranno che i consumi sono in buona salute e le banche affermano che la performance del credito al consumo è stata buona.” “Non c’è dubbio che i consumi abbiano rallentato, li stiamo osservando attentamente“. “Penso che i dati sul PIL siano ancora un po’ difficili da interpretare” e “Il PIL è instabile da un trimestre all’altro, spesso rivisto“.

LAVORO

Secondo molte statistiche, le condizioni del mercato del lavoro sono sostanzialmente in equilibrio. Il tasso di disoccupazione rimane basso e molti indicatori del mercato del lavoro sono simili a quelli di un anno fa. Domanda e offerta di lavoratori stanno diminuendo allo stesso ritmo. I rischi al ribasso per il mercato del lavoro sono certamente evidenti. “Il dato principale da considerare è il tasso di disoccupazione“. Un calo della domanda e dell’offerta di lavoro suggerisce un rischio al ribasso. I dati del QCEW (Quarterly Census of Employment and Wages) potrebbero mostrare che la creazione di posti di lavoro nel settore privato è prossima allo zero. “La totalità dei dati mostra un mercato del lavoro solido e continuiamo a pensare che il mercato del lavoro sia il miglior dato economico a nostra disposizione“.

INFLAZIONE

Le aspettative d’inflazione a lungo termine sono coerenti con il 2%. Uno scenario di base ragionevole è un impatto di breve durata dell’inflazione tariffaria, sebbene i possibili effetti inflazionistici potrebbero essere più persistenti. “È ancora presto per dire quale sia l’impatto dei dazi sull’inflazione. I dazi stanno iniziando a riflettersi sui prezzi al consumo, ci aspettiamo di vedere maggiori impatti tariffari nei dati sull’inflazione.” La trasmissione dei dazi ai prezzi potrebbe essere più lenta del previsto, l’inflazione è quasi tornata al 2%. C’è un’inflazione ‘di recupero’ che riflette le pressioni passate. “Non possiamo separare gli effetti tariffari sull’inflazione.” L’inflazione dei servizi sta diminuendo gradualmente, i prezzi dei beni stanno aumentando. “Quello che vediamo ora è l’inizio dell’inflazione tariffaria.“

TASSI

“Non abbiamo preso alcuna decisione sul meeting monetario di settembre.” “I dissenzienti su questa decisione sui tassi hanno fornito una chiara spiegazione del loro pensiero e pubblicheranno qualcosa nei prossimi giorni.” Esistono diverse opinioni su cosa sia il tasso neutrale in questo momento. “I prossimi passi che intraprenderemo saranno probabilmente più vicini al tasso neutrale. Non sorprende che ci siano opinioni diverse sui tassi.” “Questa è stata una delle migliori riunioni di politica monetaria che io ricordi.“

MERCATO IMMOBILIARE

“Soffriamo di una carenza di alloggi di lunga data, non ne abbiamo costruiti abbastanza.”

OBIETTIVI DI POLITICA MONETARIA FED

“L’attuale orientamento della politica monetaria ci lascia in una buona posizione ed è adeguato ai rischi inflazionistici.” “Per ora, la nostra economia richiede un atteggiamento moderatamente restrittivo.” “Potremmo dire che stiamo affrontando l’inflazione senza aumentare i tassi.” “Non consideriamo i costi per il governo derivanti dalle variazioni dei tassi.” “Per quanto riguarda l’inflazione, il nostro obiettivo è completare ‘la costruzione’ il prima possibile.” “Ci troviamo in una situazione particolare, con un rischio bilaterale per gli obiettivi Fed, l’inflazione è più lontana dal nostro obiettivo dell’occupazione.”

4. Considerazioni Conclusive

“Non possiamo basarci sulle proiezioni economiche dello staff di giugno sei settimane dopo.” Dichiara: “Non vedo la legge di bilancio come particolarmente stimolante.” Sebbene: “I dati governativi sono un punto di riferimento; non possiamo sostituirli.” “Abbiamo avuto una piacevole visita del Presidente Trump, è stato un onore ospitarlo alla Fed.” “Stiamo ottenendo i dati di cui abbiamo bisogno; gli Stati Uniti devono continuare a essere leader.” Aggiunge: “È davvero difficile dire se i dati saranno chiari entro il prossimo meeting.” Alla domanda sull’indebolimento del dollaro, risponde: “Il dollaro non è stato argomento di discussione importante alla Fed.” Conclude perentorio: “L’indipendenza della Fed ha fatto bene al pubblico, dovrebbe essere difesa.”

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 30/07/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Employment Situation Summary, Bureau of Labor Statistics, 3rd July 2025

The KC Fed LMCI suggests the level of activity declined and momentum rebounded in April. KC Fed, 8th July 2025

Consumer Price Index Summary US Bureau of Labor Statistics, 15th July 2025

National Financial Conditions Index, Chicago Fed, 25th July 2025

New York Fed Staff Nowcast, 25th July 2025

CME Fed Watch tool, 25th July 2025

Inflation Nowcasting, Federal Reserve Bank of Cleveland, 25th July 2025

GDPNow, Federal Reserve Bank of Atlanta, 29th July 2025

Gross Domestic Product, 2nd Quarter 2025 (Advance Estimate), US Bureaus of Economic Analysist, 30th July 2025

Federal Reserve issues, FOMC statement, 30th July 2025

S&P 500 Index, CNBC, 30th July 2025

U.S. 10 Year Treasury, CNBC, 30th July 2025

LUCA SPINELLI • CONSULENTE FINANZIARIO INDIPENDENTE Replica

Analisi densa ma ben articolata