1. Bce lascia i tassi invariati ma permangono le incertezze

All’appuntamento monetario del 24 luglio, dal punto di vista della BCE, una decisione di sospensione dei tassi avrebbe rappresentato il massimo delle certezze. Le prospettive per l’economia dell’area dell’euro erano ancora molto incerte. In termini di crescita, i dati in arrivo dalla riunione di giugno suggerivano un secondo trimestre 2025 leggermente migliore del previsto, ma le recenti notizie sui negoziati sui dazi aumentavano i rischi al ribasso per il PIL.

La strategia attendista sembrava la più appropriata, poiché era improbabile che l’impatto completo delle tensioni commerciali fosse già evidente nei dati. In particolare:

- l’euro si era rafforzato verso dollaro.

- Le condizioni finanziarie permanevano invariate come a inizio 2025.

- BCE si sarebbe giocata la carta easing di tasso in settembre.

Il wording BCE sia nello Statement sia in call sarebbe rimasto invariato come in giugno:

- data dependency meeting by meeting

- attenzione alle proiezioni macro BCE di settembre

- incertezza sui dazi

- data dependent approach meeting by meeting

Tre gli scenari ipotizzati dagli esperti:

- Base case: tassi invariati, cautela sul PIL e fermezza verso il target inflattivo, timori da dazi e geopolitici, nessun indizio su tagli futuri.

- Dovish: tassi invariati, possibile rilancio del PIL con certezza sul conseguimento target inflattivo 2%, e indizi su taglio a settembre.

- Hawkish: tassi invariati, PIL e inflazione tuttora determinati dai dazi e dal boost fiscale tedesco, nessun segnale di tagli a settembre.

Il 24 luglio 2025, sia lo Statement sia le dichiarazioni di Lagarde in call, hanno rivelato la realizzazione dello scenario base case, dominato tuttavia dalla più volte ripetuta parola “incertezza”.

Le proiezioni macroeconomiche di giugno della BCE prevedevano una solida crescita nel 2026-27. L’inflazione complessiva sarebbe tornata all’obiettivo nel 2027, dopo un temporaneo calo nel 2026. Sebbene i rischi per la crescita fossero considerati orientati al ribasso e le prospettive d’inflazione fossero definite “più incerte del solito“, tale base di partenza relativamente favorevole aveva supportato l’opinione della Presidente Lagarde secondo cui la BCE era “in una buona posizione“.

L’intervista a Isabel Schnabel

Prima di affrontare il contesto macroeconomico europeo, riteniamo opportuno riportare alcuni tra gli highlights di un’intervista rilasciata da Isabel Schnabel, membro dell’executive Board BCE il 9 luglio 2025:

- L’ostacolo al taglio di tassi BCE è alto.

- I tassi permarranno invariati.

- L’attuale livello tassi è ritenuto ‘accomodante’.

- L’economia UE regge meglio rispetto ad attese.

- Nonostante i dazi USA:

- il target inflattivo BCE 2% è valido.

- Schnabel appoggia tagli solo con ‘segnali di deviazione significativa d’inflazione dal 2%’.

- È contraria al fine tuning di tasso in risposta a delta prezzi petrolio.

- Il delta del cambio euro-dollaro non preoccupa e il suo ‘trasferimento a inflazione’ sarà limitato.

- Il boost fiscale (tedesco) sosterrà l’economia.

In conclusione, secondo Schabel: “Nel complesso, i rischi per le prospettive di crescita nell’area dell’euro sono ora più bilanciati“.

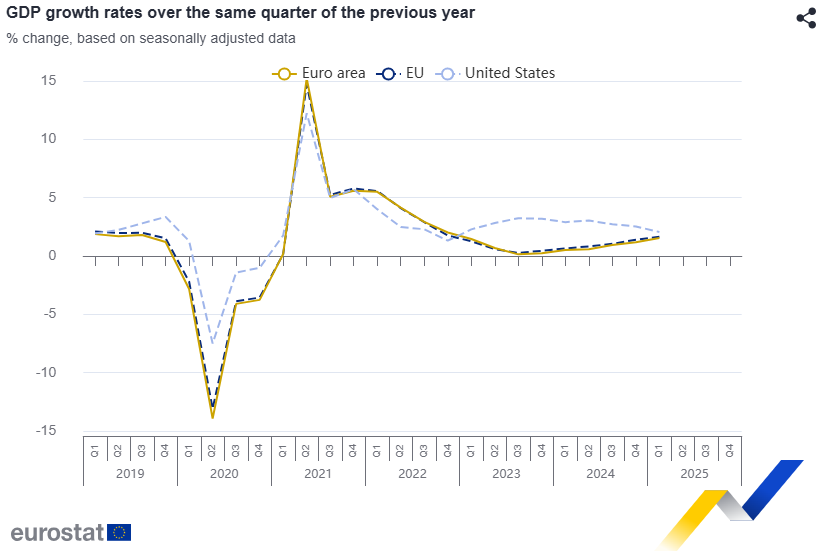

Crescita del PIL

I trend di fondo:

- rischio a ribasso da apprezzamento euro verso dollaro

- PIL resiliente e solido nel primo trimestre 2025

- solida produzione industriale fino a maggio

- incertezza commerciale

- possibile revisione a rialzo stima PIL secondo trimestre al 30 luglio

- crescita cumulata attesa primo e secondo trimestre 2025: +0.5%

- probabile solida produzione industriale in giugno

I trend settoriali

- atteso recupero manifatturiero (+1.9% primo trimestre 2025)

- slancio costruzioni e servizi ancora a rialzo

- recupero chimica e farmaceutico (rimbalzo in maggio)

- rebound di automotive

I dati Eurostat

Primo trimestre 2025

- PIL UE +0.6% (+0.3% quarto trimestre 2024)

- PIL euro area +0.6% (+0.4% quarto trimestre 2024)

Variazioni PIL primo trimestre 2025 verso primo trimestre 2024:

- UE +1.6% (precedente +1.4%)

- Euro area +1.5% (precedente +1.2%)

Dettaglio per sottogruppi paesi UE:

- aumento del PIL In 16 paesi

- PIL stabile in quattro paesi

- calo PIL in sette paesi

Maggior paese ad alto delta PIL positivo:

- Irlanda +9.7%

Paesi con PIL in maggior calo:

- Lussemburgo -1.0%

- Slovenia -0.8%

Mercato del lavoro

I trend di fondo

A luglio 2025:

- mercato del lavoro europeo con mix di sfide e opportunità

- plasmato:

- da ripresa economica e

- dai progressi tecnologici e

- dall’evoluzione delle preferenze della forza lavoro.

- tassi di disoccupazione elevati in alcune aree, ma

- settori come tecnologia ed energie rinnovabili in crescita.

- Rivoluzione tecnologica: ‘intelligenza artificiale e l’automazione rimodellano settori e mansioni’

- focus sulla sostenibilità: l’economia verde sta creando nuovi posti di lavoro e opportunità

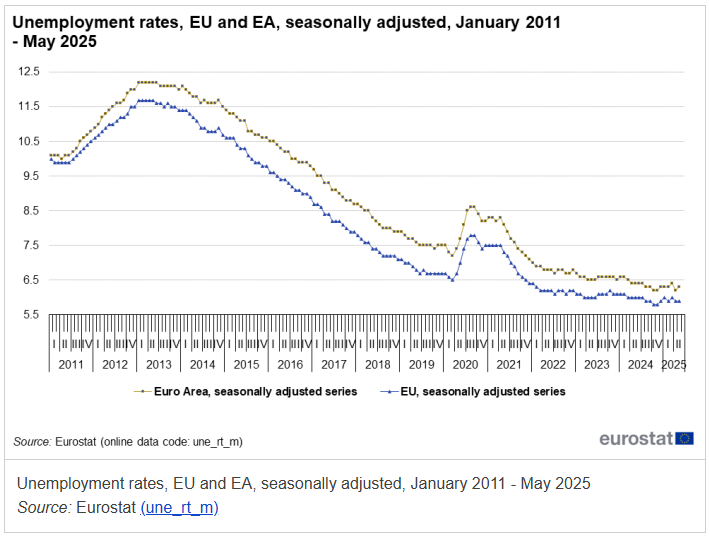

I dati Eurostat: maggio 2025

Disoccupati:

- 13.052 milioni in UE (+48.000 verso aprile 2025 e -23.000 verso maggio 2024) di cui

- 10.830 milioni in euro area (+54.000 verso aprile 2025 e -168.000 verso maggio 2024).

Tasso di disoccupazione:

- 6.3% in area euro (6.2% aprile 2025 e 6.4% a maggio 2024)

- 5.9% in UE (5.9% aprile 2025 e 6.0% maggio 2024).

Disoccupati età inferiore a 25 anni:

- 2.864 milioni in UE (+9000 verso aprile 2025, +3.000 verso maggio 2024) di cui

- 2.291 milioni in euro area (+13.000 verso aprile 2025 -36.000 verso maggio 2024)

Saggio di disoccupazione giovanile:

- 14.8% in UE (14.7% aprile 2025)

- 14.4% in euro area (14.3% aprile 2025)

Salari

I trend di fondo

Dati Bundesbank su aprile 2025 Salari contrattuali tedeschi:

- +5.8% aprile

- +5.7% maggio

- variazione media 0.9% annuo

Salari contrattuali in eurozona altalenanti:

- delta 2.5% annuo primo trimestre 2025

- delta atteso +4.0% nel secondo trimestre 2025

Attese salari secondo trimestre 2025:

- volatilità trimestrale dei salari

- allineamento al trend dell’ECB wage tracker

- atteso calo medio salari contrattuali 2025

Retribuzione per dipendente primo trimestre 2025

- 3.8% annuo (attese +3.5%) (calo importante verso 4.1% quarto trimestre 2024)

Dati ECB Wage Tracker

I driver di tendenza a ribasso dell’ECB wage tracker:

- impatto meccanico ingenti bonus una tantum (del 2024 ma assenti nel 2025)

- natura anticipata incrementi salariali in alcuni settori

Crescita salari negoziati inclusi bonus una tantum:

- anno 2024 +4.7% (copertura media 48.8% dipendenti paesi UE)

- anno 2025 +3.1% (copertura media 47.4% dipendenti paesi UE)

ECB wage tracker con una tantum non livellati:

- anno 2024 +4.9%

- anno 2025 +2.9%

ECB wage tracker esclusi una tantum:

- anno 2024 +4.2%

- anno 2025 +3.8%

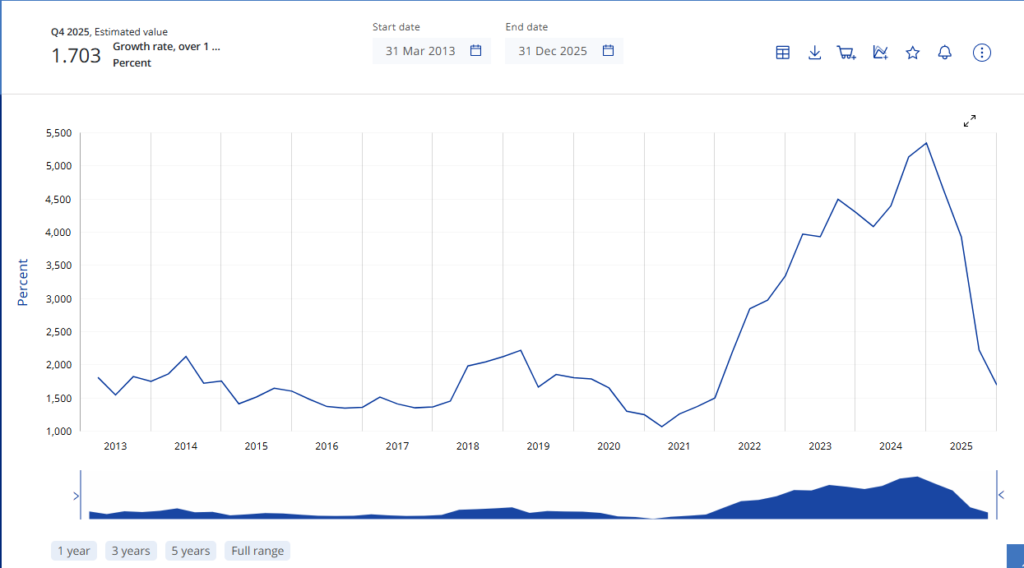

Grafico saggio di evoluzione salariale attesa europea 2013-2025:

Tariffe

I trend

- controversia tariffaria USA-USE tuttora irrisolta

- dazi principale fattore d’incertezza

- attesa possibile imposizione dazi USA verso UE 30% dal 1° agosto 2025

- Le ultime dal newsflow del 23 luglio 2024 rivelavano possibile accordo su dazi nell’intervallo 15%-50%

Le attese BCE ipotesi al 5 giugno 2025:

- possibili dazi USA vs import da UE 20%

- retaliation tariffe da UE verso USA

- Crescita eurozona: 0.5% 2025 e 0.7% 2026

In tabella, le ipotesi BCE di giugno riguardo gli effetti dei dazi su PIL e inflazione:

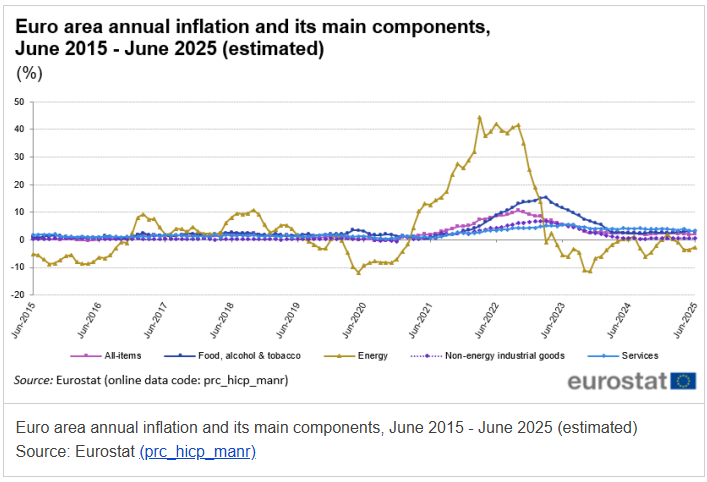

Inflazione

I trend di fondo

- prosecuzione di disinflazione in euro area

- calo inflazione HICP di fondo

- rischi a rialzo inflazione prossimi trimestri causa petrolio

- attesa inflazione HICP generale inferiore a 2%

- andamento salariale allineato a rischi a rialzo limitati

- apprezzamento euro = atteso ribasso inflazione 2026-27

I dati Eurostat: giugno 2025

- inflazione eurozona 2% (1.9% maggio)

Dettaglio componenti:

- servizi 3.3% (3.2% maggio)

- alimentari, alcol, tabacco 3.1% (3.2% maggio)

- beni industriali non energetici 0.5% (0.6% maggio)

- energia -2.6% (-3.6% maggio)

Percentuali composizione HICP per settori:

- servizi 45.7%

- beni industriali non energetici 25.6%

- alimentari e tabacco 19.3%

- energia 9.4%

Di seguito, grafico dell’evoluzione del prezzo del gas tra aprile 2025 e luglio 2025 osservata il 24 luglio 2025. È confermato per il mese di luglio il calo del prezzo del gas dopo il convinto rialzo riconducibile agli eventi geopolitici di fine giugno.

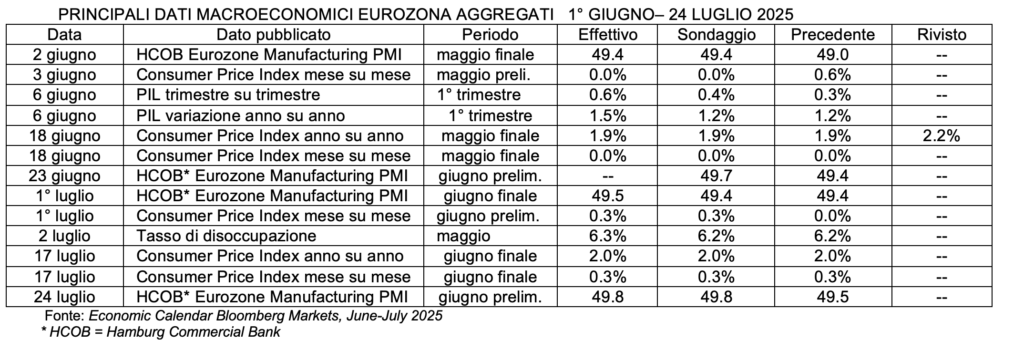

Di seguito, alcuni tra i principali dati macroeconomici di eurozona pubblicati nei 53 giorni che hanno preceduto il meeting BCE del 24 luglio 2025:

Tassi d’interesse

Considerazioni generali:

- i tassi sono considerati ‘neutrali’.

- La fase di normalizzazione dei tassi è terminata.

- Nel wording BCE i tassi sono ‘in una buona posizione.’

- Salvo shock nei dati, BCE non modificherà i tassi.

- Eventuali modifiche, solo nei meeting con proiezione macro-trimestrale.

Attese case d’investimento:

- pausa con nessun taglio a luglio (primo break dopo otto tagli consecutivi), quindi

- tassi invariati (DFR 2%, MRO 2.15%, MLF 2.40%)

- due tagli da 25 basis point a settembre e dicembre

- intervallo DFR fine 2025 1.50%-1.75%

Di seguito, le ipotesi di evoluzione dei tassi nei successivi sette meeting monetari BCE che si potevano evincere dal mercato dei derivati di tasso Overnight Index Swap nel mattino del 22 luglio 2025. Si osservavano almeno due tagli tra settembre e dicembre 2025.

2. 24 luglio 2025: BCE resta ‘on hold’, forse decisione effettiva rimandata a settembre

Come ampiamente atteso dai mercati, BCE il 24 luglio 2025 ha mantenuto inalterati i tassi:

- Deposit Facility Rate a 2,00% (precedente 2.00%)

- Marginal Lending Facility Rate a 2,40% (precedente 2.40%)

- Main Refinancing Rate a 2,15% (precedente 2.15%)

La BCE ha mantenuto invariati i tassi d’interesse per la prima volta in oltre un anno e otto tagli di tasso consecutivi, dopo che l’inflazione ha raggiunto il 2% e le complesse trattative commerciali con gli Stati Uniti hanno continuato a gettare un’ombra sull’economia. In mancanza di chiarezza sull’entità finale dei dazi a decorrere dal 1° agosto, la BCE non ha fornito indicazioni specifiche sulle misure future.

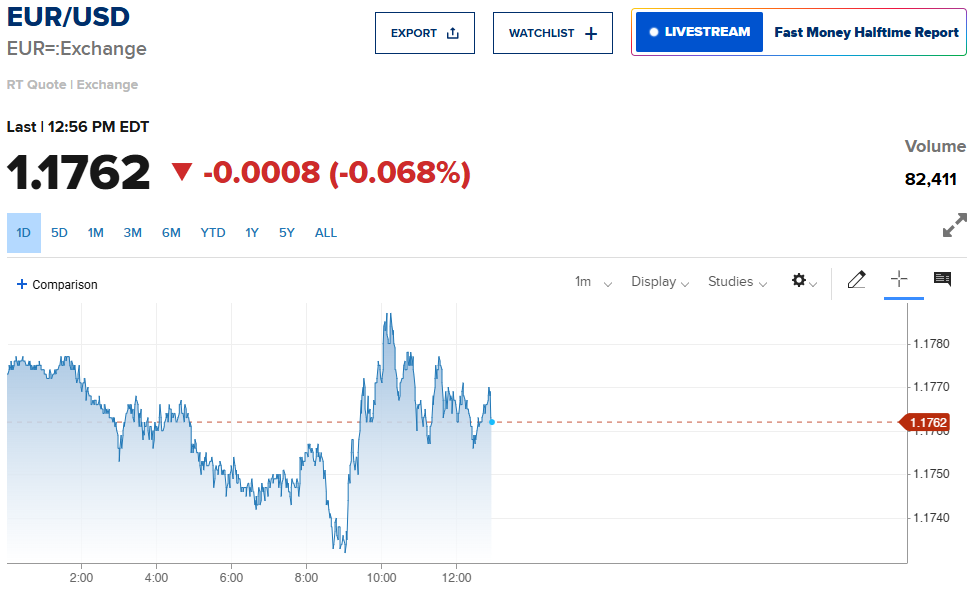

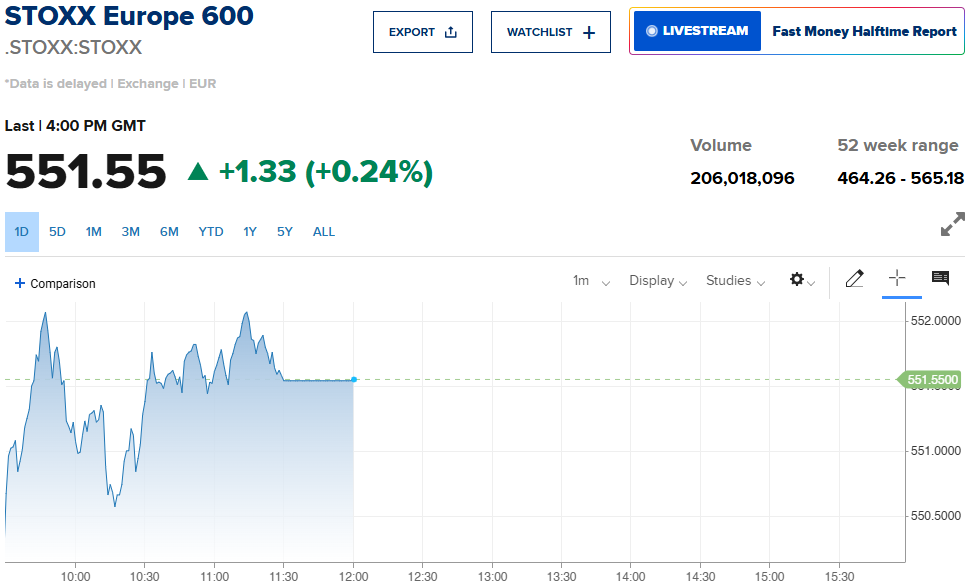

Analizziamo l’impatto dello Statement BCE del 24 luglio 2025 ore 14.45 su tre essenziali variabili finanziarie:

- lo spread di rendimento tra Bund e BTP decennale ha raggiunto 82.52 alle 15.00

- l’indice azionario Stoxx Europe 600 ha toccato un minimo di 550.57 solo circa 75 minuti dopo, alle 16.16

- il dollaro ha raggiunto un minimo di 1.1731 contro euro alle 15.00

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 24 LUGLIO 2025

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 24 LUGLIO 2025

3. Di seguito, la sintesi delle principali affermazioni di Lagarde durante la conference call del 24 luglio

ECONOMIA PIL E DAZI

In Europa, condizioni di finanziamento più flessibili sostengono la domanda interna. In particolare, una maggiore spesa per la difesa e le infrastrutture è a supporto dell’economia. Secondo Lagarde, l’UE deve rafforzare urgentemente l’area dell’euro e la sua economia. “Dobbiamo diventare più competitivi, produttivi e resilienti“, aggiunge Lagarde. I dazi previsti e un euro più forte ostacolano gli investimenti, mentre in Europa i rischi per le prospettive economiche sono al ribasso. Riferendosi alla guerra dei dazi, dichiara: “Rimaniamo attenti all’andamento dei negoziati commerciali“. La crescita è per lo più in linea con le aspettative, forse leggermente migliore e si spera che un accordo commerciale possa dissipare alcune incertezze.

SALARI

Il costo del lavoro ha continuato a moderarsi, la crescita salariale dovrebbe rallentare ulteriormente. “I salari stanno andando nella giusta direzione“.

INFLAZIONE

L’inflazione di fondo nel complesso è in linea con l’obiettivo della BCE del 2%. Le prospettive d’inflazione sono ovviamente più incerte, sebbene un euro più forte potrebbe frenare l’inflazione più del previsto. Le aspettative d’inflazione sono saldamente ancorate. Lagarde ammette: “Non possiamo valutare l’impatto delle perturbazioni commerciali sull’inflazione.“

TASSI

I tassi di mercato sono aumentati dall’ultimo meeting monetario della BCE. “La decisione odierna è stata unanime“. La valutazione del rischio è stata ampiamente condivisa dal Governing Council della BCE. L’ultima dichiarazione di Lagarde riguardo l’evoluzione futura dei tassi europei rivela una lieve preoccupazione: “Al momento non è possibile fornire ulteriori indicazioni sui tassi (data l’incertezza circostante).

OBIETTIVI DI POLITICA MONETARIA BCE

“Siamo pronti ad adeguare tutti i nostri strumenti monetari“. Lagarde dichiara convinta che la BCE ‘è in una buona posizione’, con un’inflazione al 2%. Per il momento, la BCE si affida allo scenario economico di base di giugno. “Si potrebbe sostenere che siamo in attesa (We are ‘on hold’)“. Un’eventuale modifica della funzione di reazione della BCE rifletterà i risultati della revisione di guidance.

4. Considerazioni conclusive

Alla domanda sulla forza dell’euro verso dollaro, risponde: “Non abbiamo un obiettivo di tasso di cambio preciso, anche se monitoriamo i tassi di cambio perché sono importanti per le previsioni”. Come osservazione finale, Lagarde conclude che è importante completare l’Unione Bancaria Europea.

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 24/07/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Latest macroeconomic developments, Eurostat, June 2025

New data release: ECB wage tracker indicates decline in negotiated wage growth over course of year, ECB, 11th June 2025

Interview with Isabel Schnabel, Member of the Executive Board of the ECB, conducted by David Barwick and Marta Vilar on 9 July 2025

ECB wage tracker, Euro area (changing composition), ECB, Quarterly, 11th June 2025

Inflation in the euro area, Eurostat, 17th July 2025

Gross domestic product (GDP) and main components (output, expenditure and income), Eurostat, 21h July 2025

Unemployment statistics, Eurostat, Data up to May 2025

Dutch TTF Natural Gas Futures, ICE, 17th July 2025

Monetary policy decisions, ECB, 24th July 2025

EURUSD:CUR EUR-USD X-RATE, CNBC, 24th July 2025

Europe Stoxx 600, CNBC, 24th July 2025