1. Lagarde: “È urgente eliminare le barriere commerciali interne all’UE”

Alla vigilia dell’ultimo round monetario BCE del 2025, gli investitori prevedevano che i policymaker mantenessero la loro posizione attendista. Pochi erano i dubbi sul responso monetario a tassi invariati, in base alle aspettative, ai prezzi di mercato e alle posizioni di alcuni tra i membri più influenti del Governing Council BCE (Kazaks, Villeroy, Simkus). Tutte le nuove informazioni sarebbero state veicolate mediate proiezioni macroeconomiche BCE aggiornate.

Alcune prestigiose case d’investimento prevedevano che le proiezioni BCE avrebbero suggerito due anni d’inflazione al di sotto del target ufficiale 2%. Più incerte le attese relative alla traiettoria di sviluppo del PIL europeo.

Tre gli scenari ipotizzati dagli esperti:

- Base case: tassi invariati, nessuna novità sul Quantitative Tightening, mood attendista “wait and see” sul PIL

- Dovish: tassi invariati, ottimismo su inflazione, PIL, segnali nel wording di un possibile taglio nel 2026

- Hawkish: tassi invariati, cautela sul PIL e sull’inflazione, indizi nel wording BCE sul termine del ciclo di tagli di tassi.

Lo Statement monetario del 18 dicembre 2025 ha confermato uno scenario ibrido base case e hawkish.

Il 10 dicembre 2025 Lagarde aveva rilasciato un’interessante intervista al Financial Times. Ecco i takeaways:

- L’area euro è in una buona situazione economica: BCE potrebbe rivedere a rialzo le attese di crescita.

- Nessun cambiamento imminente nei tassi d’interesse e approccio data-dependent.

- Occorre rimuovere barriere e ostacoli commerciali interni al mercato unico UE (“We are self inflicting tariffs.”)

- Il cuore delle barriere interne all’UE è deciso dai singoli stati membri.

- Una politica monetaria BCE più ‘easy’ non avrebbe rimosso le barriere citate.

- Riforme urgenti: citava una “crisi esistenziale” per l’Europa, esortando i policymaker a superare anni d’inazione ed adattarsi a un ordine mondiale in rapido cambiamento.

Di seguito i punti chiave dell’intervista rilasciata da Isabel Schnabel, membro Executive Board BCE a Bloomberg il 3 dicembre 2025.

- Tassi d’interesse stabili: la politica monetaria BCE manterrà tassi inalterati più a lungo dato inflazione vicina target 2%.

- Prospettiva futura tassi: prossimo movimento probabile rialzo, ma non imminente.

- Inflazione a 2% in posizione sicura ma con pressioni nei servizi più persistenti.

- Rischi e vigilanza: BCE vigila i rischi al rialzo dell’inflazione e non necessità di tagli.

- Crescita economica: dati economici resilienti indurrebbero revisioni a rialzo previsioni di crescita.

Proponiamo un’analisi delle variabili macroeconomiche europee sotto tre punti di vista:

- i trend di fondo

- i dati Eurostat

- le attese degli analisti su Staff Economic Projections BCE del 18 dicembre 2025

Crescita del PIL

I trend di fondo

- Crescita moderata confermata.

- Performance PIL migliore rispetto a consensus atteso.

- Prospettiva in base ai PMI saggio di crescita quarto trimestre in linea con 3° trimestre.

- Permangono differenze significative di crescita PIL tra stati UE:

- Dinamica positiva nei periferici (Spagna, Italia)

- Trend statico o in calo nei core (Francia, Germania)

I dati Eurostat

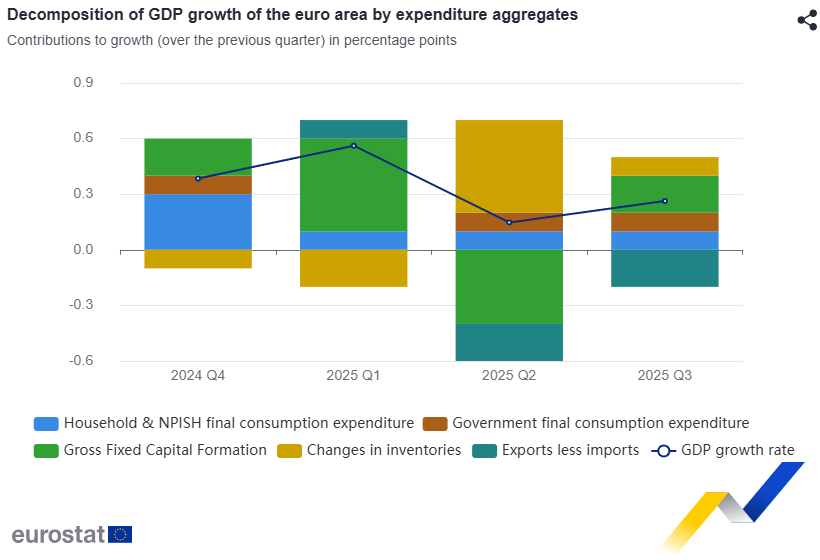

Terzo trimestre del 2025

Delta PIL verso secondo trimestre 2025:

- +0.3% area euro (+0.1 secondo trimestre)

- +0,4% ‘UE (+0.3% UE secondo trimestre)

Delta PIL verso terzo trimestre 2024:

- +1.4% area dell’euro (precedente +1.6%)

- +1,6% UE +1,6% (precedente +1.7%)

Componenti del PIL

spesa per consumi finali famiglie:

- +0.2% Area euro (precedente +0.3%)

- + 0,2% UE (precedente +0.3%)

spesa per consumi finali governo:

- +0.7% area euro (precedente +0.4%)

- +0.7% UE (precedente +0.5%)

formazione lorda di capitale fisso

- +0.9% area euro (precedente -1.7%)

- 1.1% UE (precedente -1.4%)

esportazioni:

- +0.7% area euro (precedente -0.4%)

- +0.9% UE (precedente -0,1%)

importazioni:

- +1.3% area euro (precedente -0.1%)

- +1.3% UE (precedente +0,3%).

Saggi di contribuzione crescita PIL

spesa per consumi finali famiglie:

- Area euro +0.1%

- UE +0.1%

spesa finale del governo:

- Area euro +0.1%

- UE +0.2%

formazione lorda di capitale fisso:

- Area euro +0.2%

- UE +0.2%

variazioni delle scorte:

- area euro +0.1%

- trascurabili per l’UE

esportazioni meno importazioni:

- area euro -0.2%

- UE -0.1%

PACCHETTO FISCALE GERMANIA 2026

Bilancio totale atteso 2026, 524.5 miliardi di euro con settori principali:

- Difesa: crescita significativa; circa euro 108.2 miliardi nel 2026, incluse risorse speciali oltre il budget base.

- Investimenti infrastrutturali: record ~ euro 126.7 miliardi per investimenti, con fondi speciali e spesa in trasporti, strade, ferrovie, digitale.

- Welfare e spesa sociale: porzione più ampia del budget (euro 415 miliardi). Di cui:

- contributo federale alle pensioni: 127.8 miliardi di euro.

- Sussidio per i cittadini (Bürgergeld): 41 miliardi di euro.

- Edilizia sociale: 4 miliardi di euro.

- Indennità di alloggio: 2.265 miliardi di euro

- Fondi per la sicurezza sociale e la sanità: 7.6 miliardi di euro.

- Trasporti (33.7 miliardi di euro) ed energia: allocazioni per reti stradali, ferrovie, energia rinnovabile e broadband, mediante fondi speciali.

- Energia: sussidi e agevolazioni: 42 miliardi 2026-2029.

- Fondo per il clima e la trasformazione (KFT):

- 6.5 miliardi sussidi alle tariffe di rete.

- 3.4 miliardi a bilanciare il conto della tassa di stoccaggio del gas.

- Infrastrutture energetiche: 2.1 miliardi di euro

Mercato del lavoro

I trend di fondo

- Raffreddamento del mercato.

- Diminuzione delle offerte di lavoro.

- Stabilità occupazionale generale.

- Crescita salariale limitata.

I dati Eurostat

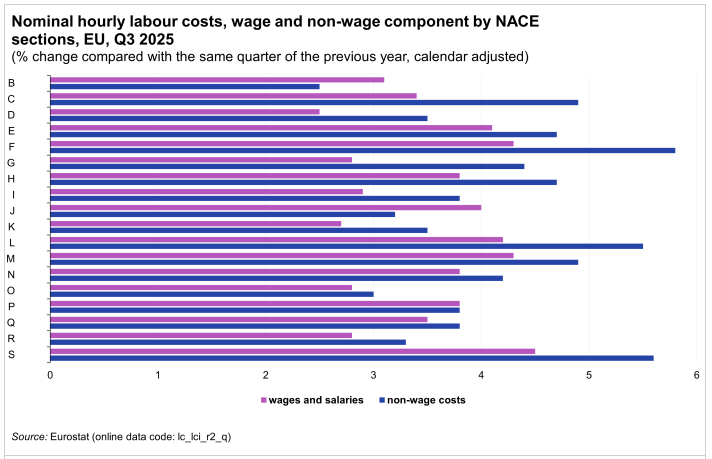

Costo orario del lavoro

terzo trimestre 2025

delta totale su terzo trimestre 2024:

- +3.3% area euro

- +3.7% UE

Dettaglio delta economie area euro:

- economia non commerciale +3.1%

- economia commerciale +3.3%

- industria +3.3%

- edilizia +4.3%

- servizi +3.2%

Dettaglio delta economie UE:

- economia non commerciale +3.4%

- economia commerciale +3.8%

- industria +3.7%

- edilizia +4.7%

- servizi +3.7%

Salari e stipendi per ora lavorata:

- +3.0% area euro

- +3.5% UE

Componente non salariale:

- +4.0% area euro

- +4.2% UE

Delta costo salariale

dettaglio settori in UE:

- altre attività di servizi +4.5%

- costruzioni +4.3%

- attività professionali scientifiche e tecniche +4.3%

- energia elettrica, gas, vapore, aria condizionata +2.5%

Delta costi non salariali

dettaglio settori in UE:

- costruzioni +5.8%

- altre attività di servizi +5.6%

- attività immobiliari +5.5%

- attività estrattive +2.5%

Occupazione

Dati Eurostat

Terzo trimestre 2025

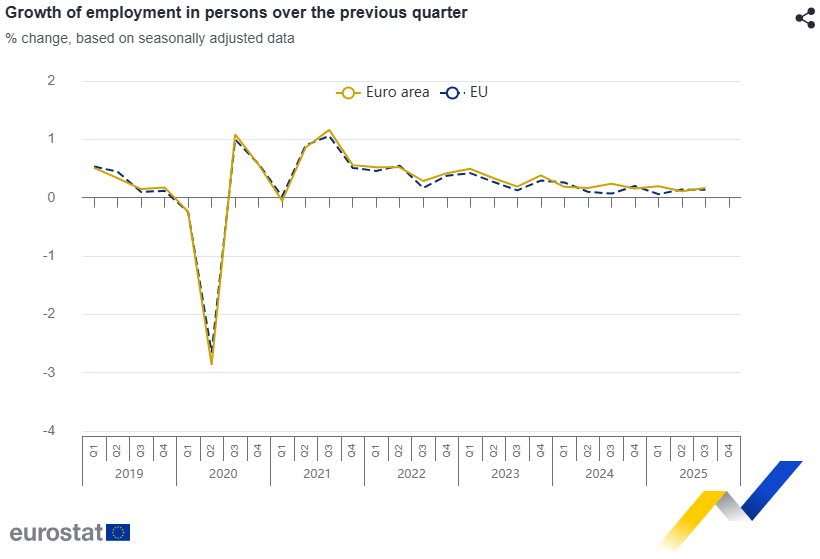

Numero persone occupate

Delta:

- +0.2% area euro (+0.1% 2° Trimestre)

- +0.1% UE (+0.1% 2° Trimestre)

Stock:

- 220.6 milioni area euro

- 172.2 milioni UE

Crescita occupazione:

- +0.6% area euro (precedente +0.7%)

- +0.5% UE (precedente +0.5%)

Dettaglio stati:

- Croazia +1.6%

- Portogallo +0.9%

- Spagna +0.7%

- Romania -1.2%

- Austria e Finlandia -0.3%

Delta ore lavorate verso secondo trimestre 2025:

- +0.4% (area euro e UE)

Delta ore lavorate verso terzo trimestre 2024:

- +0.8% area euro

- +0.7% UE

Delta produttività del lavoro

Per persone:

- +0.7% area euro

- +1.1% UE

Per ore lavorate:

- +0.6% area euro

- +0.9% UE

Disoccupazione

Ottobre 2025:

- area euro 6.4% (disoccupati 11,033 milioni)

- UE 6.0% (disoccupati 13,351 milioni)

Inflazione

I trend di fondo

- Minimo inflattivo a ottobre – ripresa a novembre 2025.

- Settore servizi principale motore trainante inflazione headline.

- Influenza calmierante prezzi energia.

- Notevole stabilità HICP core (inflazione headline meno cibo ed energia).

I dati Eurostat novembre 2025

Il tasso di inflazione HICP:

- area euro 2.1% (ottobre 2.1%, novembre 2024 2.2%)

- UE 2.4% (ottobre 2,5%, novembre 2024 2.5%)

Paesi a minor inflazione:

- Cipro 0.1%

- Francia 0.8%

- Italia 1.1%

Paesi a maggior inflazione:

- Romania +8.6%

- Estonia +4.7%

- Croazia +4.3%

Analisi delta per gruppi paesi UE:

- calo in 12 Stati

- stabilità in 5

- aumento in 10

Dettaglio settori:

- servizi +1.58%

- alimenti, alcol, tabacco +0.46%

- beni industriali non energetici +0.14%

- energia +0.04%

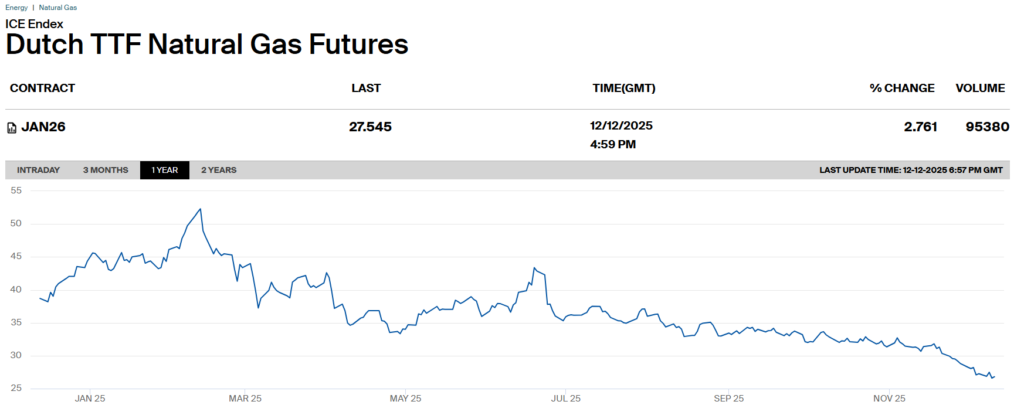

Gas naturale

Di seguito evoluzione del prezzo del gas naturale da gennaio a dicembre 2025. Il mese di novembre 2025 evidenzia un calo marcato.

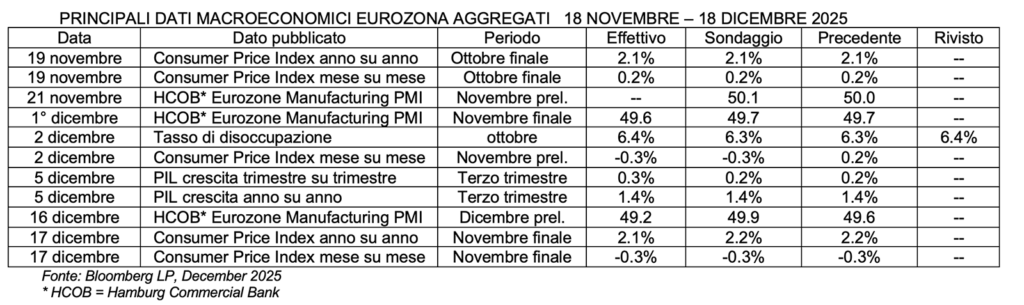

Di seguito, sintesi di alcuni tra i dati macroeconomici di eurozona pubblicati nel mese antecedente il meeting BCE di dicembre 2025.

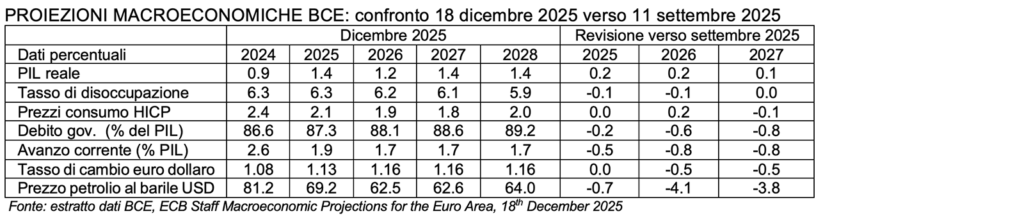

Confrontiamo le Staff Macroeconomic Projections BCE pubblicate il 18 dicembre 2025 con le proiezioni dell’11 settembre 2025; di seguito i delta:

- PIL rivisto a rialzo (+0.2%) nel 2025-2026 e +0.1% nel 2027

- tasso di disoccupazione rivisto a ribasso nel biennio 2025-26 (-0.1%), invariato nel 2027

- inflazione HICP invariata nel 2025 a rialzo nel 2026 da 1.7% a 1.9% e a ribasso nel 2027 (da 1.9% a 1.8%)

PROIEZIONI MACROECONOMICHE BCE: confronto 18 dicembre 2025 verso 11 settembre 2025

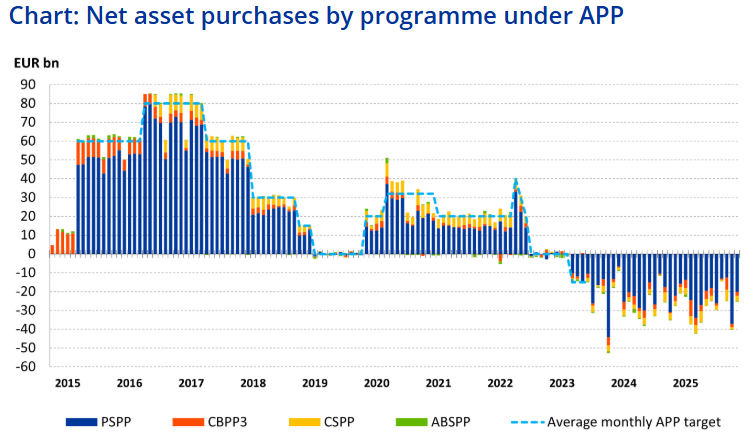

Bilancio BCE

Dati al 3 dicembre 2025

Effetti riduzione Bilancio BCE da Quantitative Tightening (QT).

L’emissione in circolazione dell’APP è diminuita di 25 miliardi di euro e quella del PEPP di 13 miliardi di euro.

- Interruzione reinvestimento APP da luglio 2023 e reinvestimenti PEPP da gennaio 2025.

- Ritmo del QT nel 2026 a circa 42 miliardi di euro al mese.

- Scadenza media PEPP e PSPP: 6.8 anni per PSPP e 7.1 anni per acquisti settore pubblico PEPP a novembre.

Attese su tassi d’interesse

- DFR invariato al 2% il 18 dicembre 2025

- DFR costante fino a ottobre 2026

- un possibile rialzo di tassi a dicembre 2026

la stima del tasso naturale (neutrale) per il 2027 si colloca generalmente nell’intervallo 2,0%-2,5%

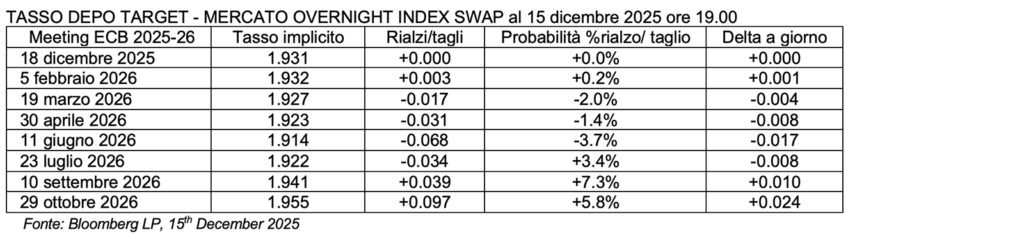

Di seguito le aspettative espresse dagli operatori finanziari che si potevano evincere dal mercato dei derivati di tasso Overnight Index Swap al 15 dicembre: DFR sostanzialmente invariato per tutto il 2026, con possibile un rialzo a fine anno.

ECB Watchtool

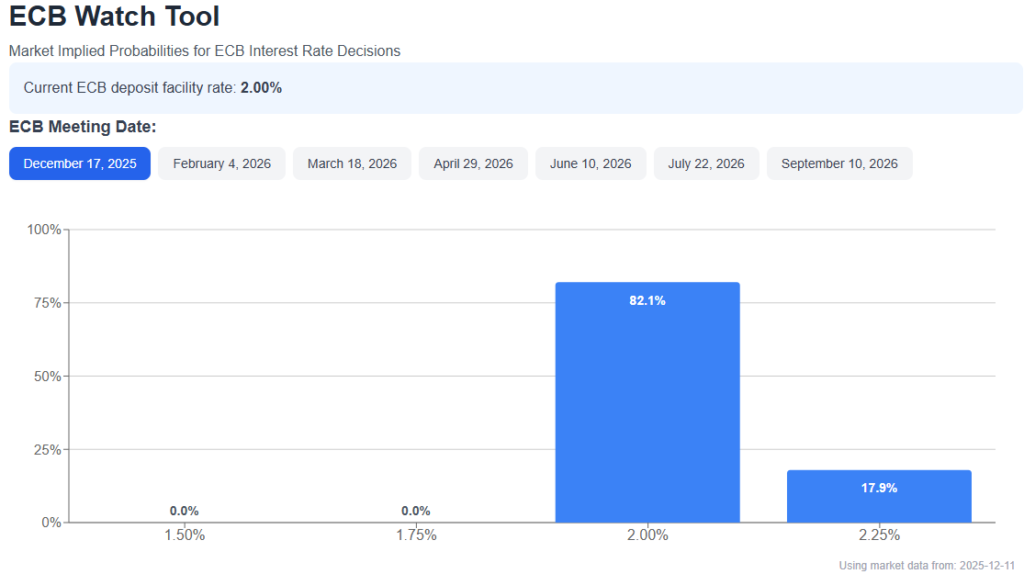

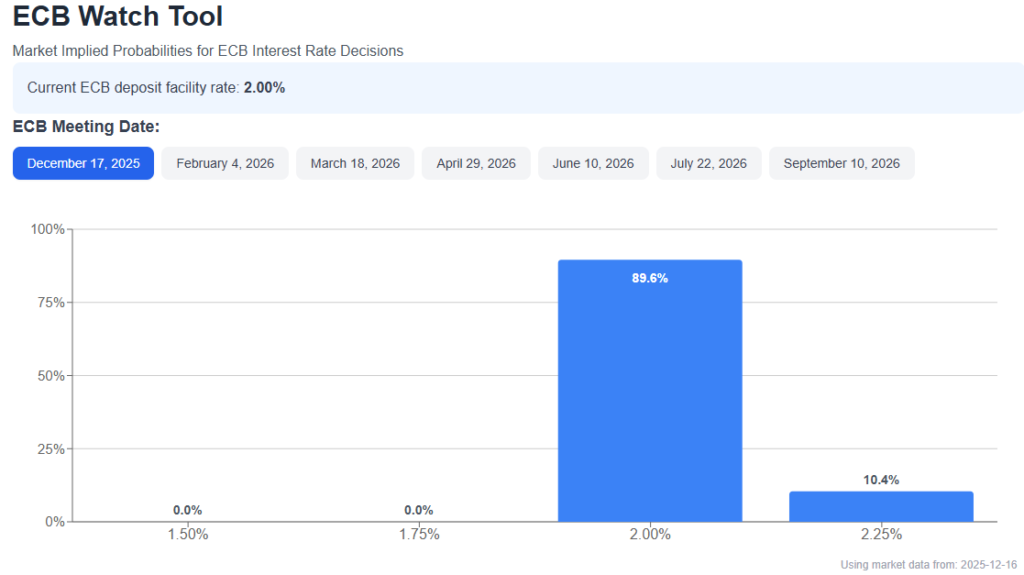

Nella sera del 12 dicembre 2025, a sei giorni dalla riunione del Governing Council BCE, lo strumento previsionale sui tassi ECB Watch Tool indicava una probabilità dell’82.1% che il Deposit Facility Rate permanesse invariato a 2% e una probabilità del 17.9% che tale tasso fosse aumentato da BCE di 25 basis point a 2.25%. Lo stesso strumento osservato il 18 dicembre 2025 alle 11.15, indicava rispettivamente una probabilità dell’89.6.% di DFR invariato e del 10.4% di aumento a 2.25%. Previsione coincidente col responso monetario BCE.

2. Il 18 dicembre Lagarde non sorprende i mercati. “Isabel Schnabel è tra i buoni candidati alla presidenza BCE.”

Come previsto, il 18 dicembre 2025 Lagarde non ha variato i tassi:

- Deposit Facility Rate (DFR) 2,00%

- Marginal Lending Facility Rate (MLF) 2,40%

- Main Refinancing Rate (MRO) 2,15%

La BCE non ha alterato i tassi d’interesse per la quarta riunione consecutiva, mentre l’inflazione si aggira intorno all’obiettivo 2% e la zona euro resiste agli shock globali. I funzionari BCE hanno continuato a non fornire indicazioni sulle misure future, evidenziando che agiranno ‘meeting by meeting’, sulla base dei dati in arrivo.

Di seguito, l’effetto su tre indicatori finanziari dopo lo Statement BCE delle 14.15:

- lo spread di rendimento tra Bund e BTP ha raggiunto un massimo di 68.24 basis point alle 14.33

- l’indice azionario Stoxx Europe 600 dopo il minimo di 581.19 delle 14.24 ha iniziato un percorso rialzista fino al massimo 585.40 alle 17.30

- il dollaro ha raggiunto il suo punto di massima debolezza verso euro alle 14.49 attestandosi a 1.1763.

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 18 DICEMBRE 2025

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 18 DICEMBRE 2025

3. Proponiamo i punti di maggior importanza nella conference call tenuta da Lagarde il 18 dicembre alle 14.45

ECONOMIA E PIL

L’economia è stata resiliente; è probabile che il modello di crescita trainato dai servizi continui. La domanda interna sarà il principale motore di crescita nei prossimi anni, sebbene il difficile contesto commerciale ne rallenterà la crescita. Le tensioni commerciali si sono allentate e il contesto internazionale è ancora volatile. Gli investimenti sono stati un motore per l’economia. L’intelligenza artificiale sta influenzando la crescita, ma è troppo presto per dire se il suo impatto sarà duraturo.

INFLAZIONE

L’inflazione dovrebbe scendere nel breve termine. Le aspettative d’inflazione sono ancora più incerte del solito. La BCE prevede un’inflazione inferiore al 2% nel primo trimestre del 2026 e dal terzo trimestre del 2026 al quarto trimestre del 2027.

MERCATO DEL LAVORO

Gli indicatori prospettici suggeriscono che la crescita salariale è destinata a rallentare. Lagarde dichiara: “I salari ci hanno sorpreso al rialzo“.

TASSI

“La decisione (sui tassi) odierna è stata unanime” dichiara Lagarde. “La BCE è unanime nel ritenere che tutte le opzioni sui tassi restino sul tavolo e che i policymaker si atterranno alle decisioni prese meeting by meeting.” “Oggi non si è discusso di aumenti o tagli.” “Non ci arrovelleremo sul tasso neutrale, non abbiamo discusso su tale tema.” “I funzionari della BCE affermano che il ciclo di tagli dei tassi è molto probabilmente terminato.”

SISTEMA BANCARIO EUROPEO

Le banche dell’area euro sono resilienti, ma: “Un possibile repricing di mercato rappresenta un rischio per la stabilità finanziaria“.

OBIETTIVI DI POLITICA MONETARIA BCE

“La BCE è in una buona posizione, ma una buona posizione non significa che siamo statici.” “Dato un certo grado di incertezza, non possiamo fornire indicazioni.” “Non abbiamo un obiettivo sul tasso di cambio.” “Non spetta alla BCE violare le norme del trattato UE sul finanziamento delle operazioni monetarie.”

FUTURO PRESIDENTE BCE

“Non abbiamo un candidato preferito per la presidenza della BCE; ci sono molti buoni candidati alla presidenza. Isabel Schnabel è tra i buoni candidati alla presidenza.” “La decisione sulla mia successione spetta al Consiglio dell’UE. La questione della presidenza della BCE è in fase di valutazione per Coeure e Noyer.” “Gli avvocati hanno ritenuto Noyer e Coeure non idonei per un nuovo mandato.” “La questione del mandato per i membri del Governing Council BCE deve essere esaminata.“

4. Considerazioni Conclusive

“L’incertezza non è cambiata molto, anzi potrebbe essere peggiorata.” “Questo è un momento importante per l’euro digitale, ora l’euro digitale è importante per il Consiglio e il Parlamento.”

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 18/12/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Eurostatistics, Eurostat, December 2025

Asset Purchase Programmes, ECB, December 2025

Christine Lagarde: “Europe Is Facing an Existential Crisis” | In Conversation with Martin Wolf, Financial Times, 10th December 2025

Interview with Isabel Schnabel, Member of the Executive Board of the ECB, conducted by Jana Randow and Mark Schrörs, ECB, 3rd December 2025

GDP up by 0.3% and employment up by 0.2% in the euro area, Eurostat, 5th December 2025

Dutch TTF Natural Gas Futures, ICE, 12th December 2025

Annual inflation stable at 2.1% in the euro area, Eurostat 17th December 2025

Labor cost index – recent trends, 17th December 2025

ECB Watch Tool, 12rd and 18th December 2025

Staff Macroeconomic Projections, ECB, 18h December 2025

Monetary policy decisions, ECB, 18th December 2025

EURUSD:CUR EUR-USD X-RATE, CNBC, 18th December 2025

Europe Stoxx 600, CBC, 18th December 2025