1. La Fed segnala altri due tagli nel 2025. Powell: “altri due tagli sono una probabilità, non una certezza.”

Alla vigilia del meeting FOMC del 17 settembre 2025, gli investitori attendevano un taglio dei tassi di 25 basis point e nessuna modifica alle politiche di bilancio Fed. Il dot plot avrebbe forse rivelato che il membro mediano del FOMC desiderava ulteriori due tagli nel 2025.

Alcuni esperti si aspettavano che i dati in entrata nei mesi successivi a settembre avrebbero forse indotto i policymaker Fed a tre tagli nel 2025. Le preoccupazioni relative all’equilibrio sul mercato del lavoro non si erano attenuate nell’intervallo temporale dal discorso del Presidente Powell a Jackson Hole del 22 agosto.

Tre gli scenari attesi:

- Dovish: taglio di 25 basis point, Summary Economic Projections Fed (SEP) incoraggianti, segnali per ulteriori due tagli a ottobre e dicembre

- Base case: taglio di 25 basis point, SEP accettabili, inflazione sotto controllo timori su mercato del lavoro e su PIL da dazi, apertura ai tagli

- Hawkish: taglio da 25 basis point, approccio data dependent e molto cauto su PIL e inflazione, nessun segnale su ulteriori tagli 2025

Lo Statement Fed del 17 settembre 2025 ha concretizzato lo scenario intermedio base case-dovish: taglio di 25 basis point e segnale ulteriori due tagli 2025.

Analizziamo le principali variabili macroeconomiche americane sotto tre aspetti:

Crescita del PIL

Trend di fondo:

- rebound PIL nel secondo trimestre del 2025

- contrazione nel primo trimestre del 2025

I dati

Secondo trimestre 2025

Delta PIL reale:

- +3.3% (aprile, maggio, giugno) (primo trimestre -0.5%)

- delta PIL rispetto a stima preliminare +0.3%

I driver:

- flessione import

- incremento consumi

- flessione investimenti

Vendite reali finali ad acquirenti privati nazionali (spesa per consumi+investimenti fissi privati lordi):

- +1.9% (revisione a rialzo +0.7% rispetto a stima precedente)

Reddito interno lordo reale:

- +4.8% (+0.2% primo trimestre 2025)

- media PIL reale +4.0% (-0.1% primo trimestre)

Utile aziendale da produzione corrente (utile con rettifiche da valutazione scorte e ammortamenti):

- +65.5 miliardi di dollari (-90.6 miliardi di dollari primo trimestre)

Stime di crescita degli analisti riguardo le SEP

| Attese SEP settembre | FOMCSEP giugno | |||||||

| Dati % 4Q/4Q | 2025 | 2026 | 2027 | long | 2025 | 2026 | 2027 | long |

| Delta PIL | 1.4 | 1.6 | 1.8 | 1.8 | 1.4 | 1.6 | 1.8 | 1.8 |

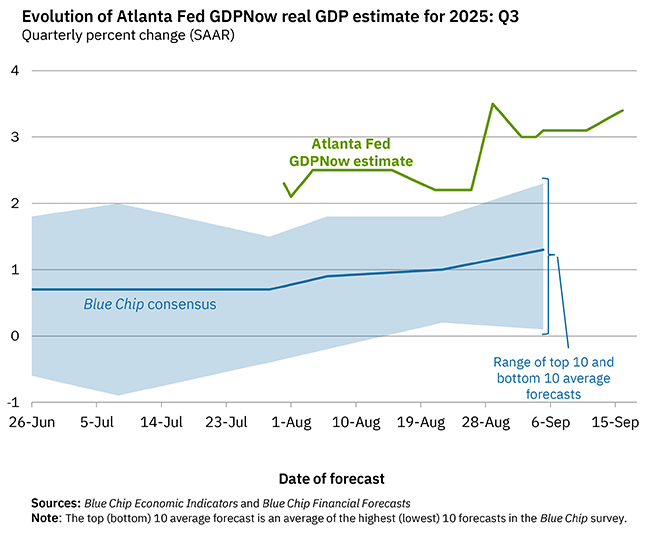

La stima del modello GDPNow di Atlanta Fed per la crescita del PIL reale (tasso annuo destagionalizzato) nel secondo trimestre del 2025 era del 3,4% al 16 settembre, in aumento rispetto al 3,1% del 10 settembre.

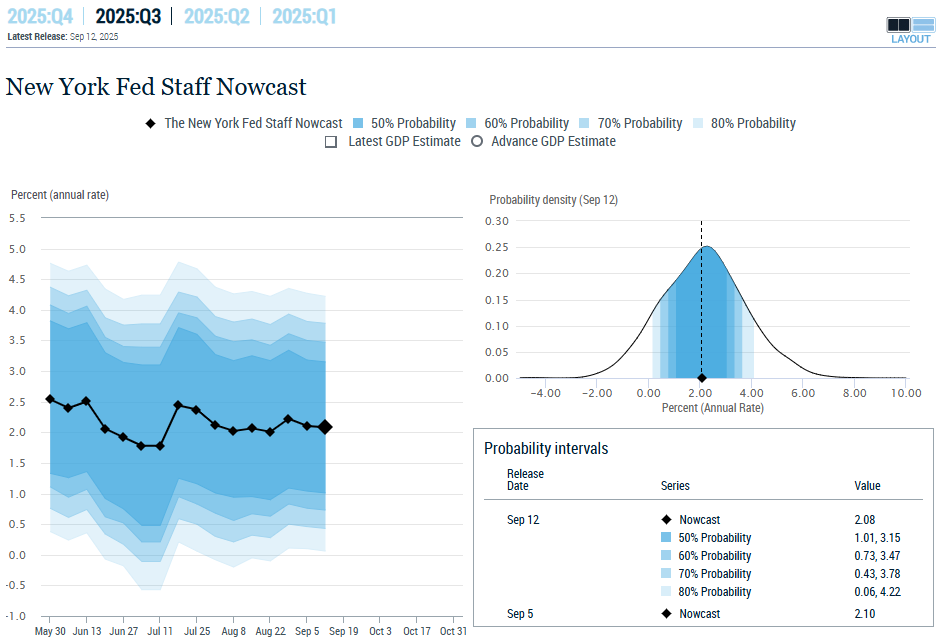

La previsione immediata dello staff della Fed di New York per il terzo trimestre del 2025 era del 2.08% osservata al 12 settembre 2025 con probabilità 50% che il delta PIL per tale periodo si collocasse nell’intervallo [1.01% – 3.15%].

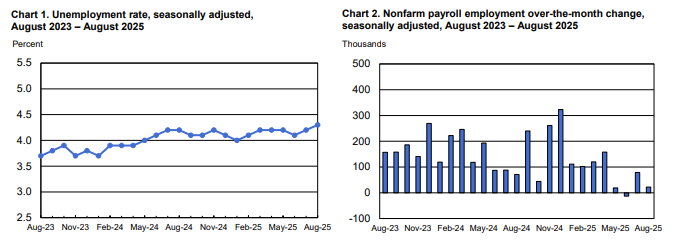

Mercato del lavoro

I trend di fondo

- rallentamento della crescita occupazionale

- variazione totale Nonfarm Payroll minima da aprile 2025

- aumento del tasso di disoccupazione di lunga durata

- calo partecipazione forza lavoro

Dati agosto 2025

Non Farm payroll (NFP):

- +22.000 unità

Dettaglio NFP per settori:

- sanità +31.000 (media mensile ultimi 12 mesi 42.000) di cui

- servizi sanitari ambulatoriali +13.000

- assistenza medica +9.000

- ospedali +9.000

- assistenza sociale +16.000

- servizi alla persona e alla famiglia (+16.000)

- settore pubblico federale (-15.000) (-97.000 rispetto al picco di gennaio)

Disoccupazione:

- saggio disoccupazione 4.3%

- disoccupati 7.4 milioni

Disoccupati:

- stock 786.000

- delta -199.000

Partecipazione alla forza lavoro:

- 62.5% (-0.4% su anno)

Tasso di occupazione:

- 59.6% (invariato)

Produttività del lavoro non agricolo +3.3% (+1.5% su secondo trimestre 2024) di cui

- produzione +4.4%

- ore lavorate +1.1%

Stime tasso di disoccupazione degli analisti riguardo le SEP

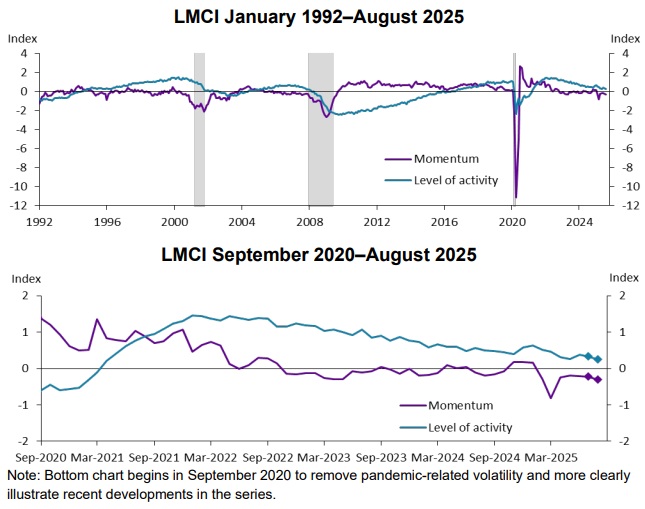

L’LMCI (Labor Market Composite Indicator) di Kansas City Fed pubblicato il 9 settembre 2025 e contenente 24 parametri sul job market di agosto 2025, indicava lieve riduzione nel grado di attività del mercato del lavoro e momentum in decelerazione moderata. In dettaglio:

- il livello di attività si era ridotto di -0.07 passando da 0.32 a 0.25

- l’indicatore di momentum si era ridotto di -0.09 da -0.23 a -0.32

Kansas City Fed aveva distinto due gruppi di driver che influivano sul grado di attività del lavoro e sul momentum: negativi e positivi.

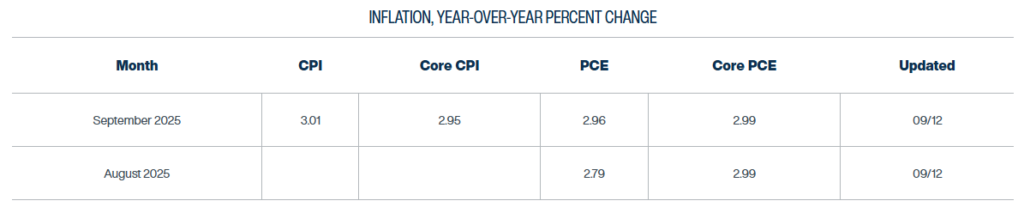

Inflazione

I trend di fondo

- tendenza al ribasso nell’intervallo 2022-25

- recente accelerazione in agosto 2025 della headline inflation

- invarianza in agosto del CPI core rispetto a luglio

I dati

Agosto 2025

CPI o Consumer Price Index:

- delta mensile +0.4% (+0.2% luglio)

- delta su anno +2.9% (+2.7% precedente)

Dettaglio CPI per categorie merceologiche:

- alloggi +0.4%

- alimenti +0.5%

- cibo consumato a casa +0.6%

- cibo consumato fuori casa +0.3%

- energia +0.7%

- benzina +1.9%

CPI core (CPI esclusi cibo ed energia):

- +0.3% su mese

- +3.1% su anno

Due delta su anno:

- indice energia +0.2%

- indice alimentare +3.2%

indice prezzi per spesa consumi personali (PCE o Personal Consumption Expenditure):

- +2.0% su anno (revisione -0.1% rispetto alla stima precedente

PCE core (PCE esclusi cibo ed energia):

- +2.5% su anno (in linea con stime precedenti)

Attese analisti su SEP Proiezione inflazione Fed

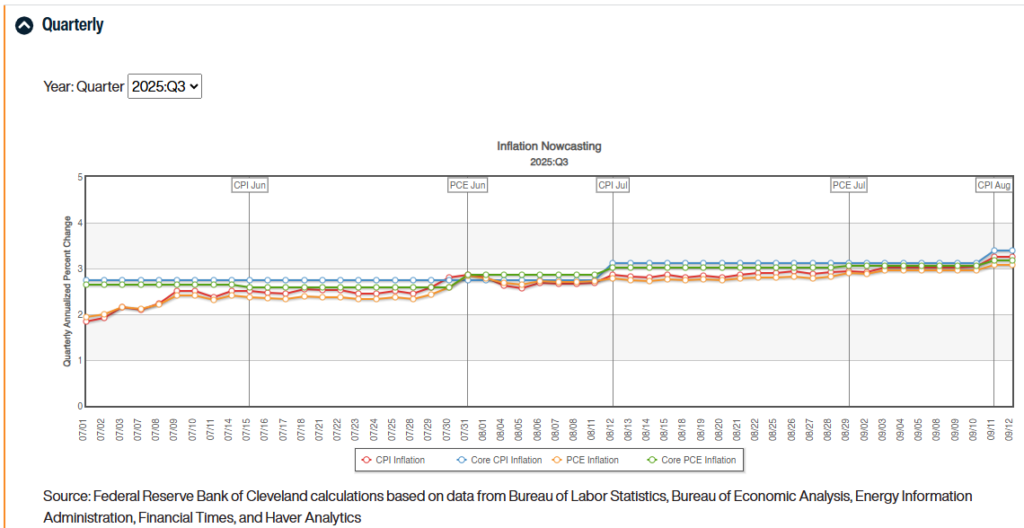

Per Cleveland Fed, al 13 settembre 2025 si evidenziava un aumento atteso della PCE da agosto a settembre (da 2.79%% a 2.96%) e invarianza della PCE core a 2.99%.

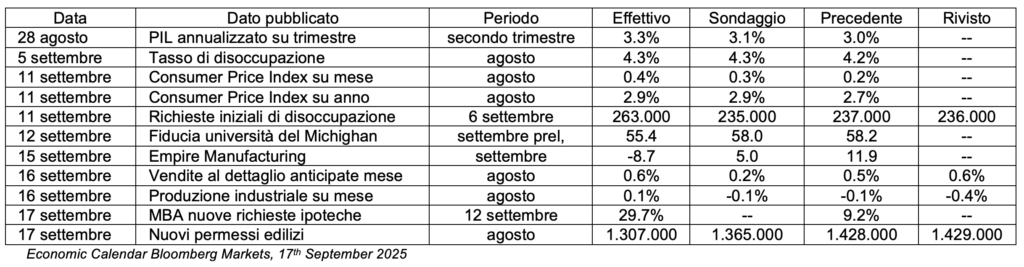

PRINCIPALI DATI MACROECONOMICI USA 28 agosto e 5 settembre – 17 settembre 2025

Di seguito, l’estratto delle proiezioni macroeconomiche FED aggiornate (SEP) al 17 settembre 2025 che, e il confronto con le stime di giugno 2025:

- PIL rivisto a rialzo nel triennio 2025-27 (da 1.4%, 1.6%, 1.8% a 1.6%, 1.8%,1.9%)

- PCE inflation invariata a 3.0% 2025 e 2027 (2.1%) in aumento 2026 (da 2.4% a 2.6%)

- disoccupazione invariato a 4.5% 2025 in calo nel biennio 2026-27 (da 4.5% e 4.4% a 4.4% e 4.3%)

TARIFFE

Tassi e ‘dot plot’ Fed

Le attese di alcune case d’investimento

- 4 tagli da 25 basis point a settembre, ottobre dicembre, gennaio

- target intermedio Fed Funds rate 3.375%

- pausa in marzo

- due tagli da 25 basis point in aprile e luglio

- target lungo periodo 2.875%

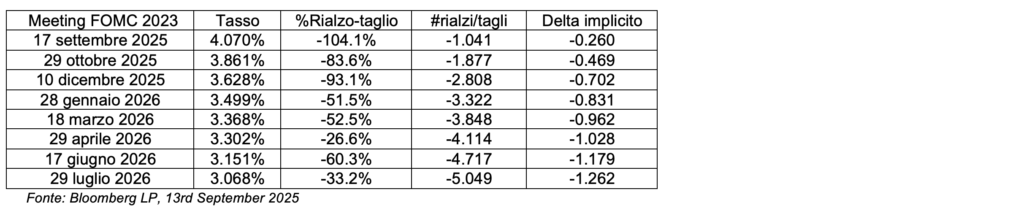

Di seguito, ipotesi del mercato derivati di tasso OIS al 13 settembre 2025 ore 19.05. Si notavano almeno quattro tagli consecutivi:

TASSO ATTESO SU FED FUNDS MERCATO OIS 17 settembre 2025 ore 19.00

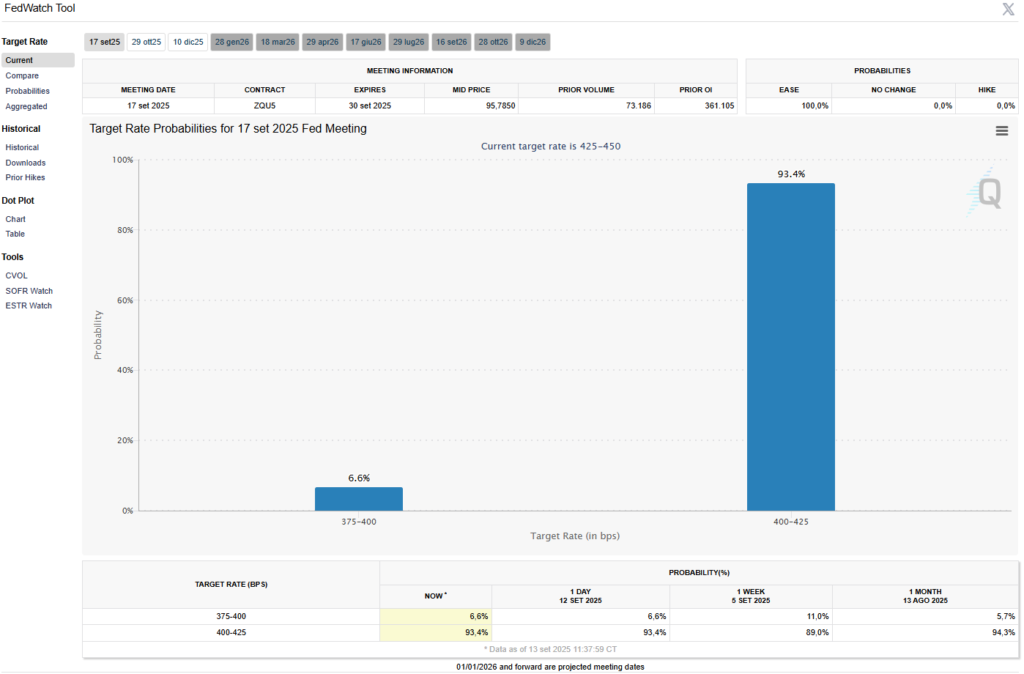

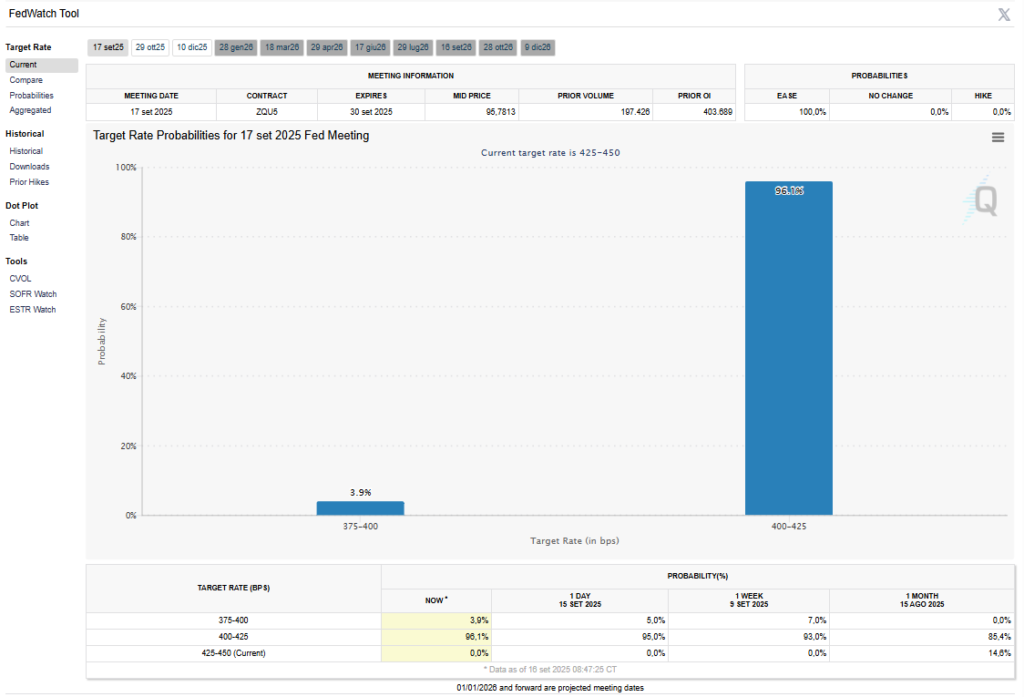

Il 13 settembre 2025 alle ore 18.55, a quattro giorni dallo Statement Fed, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava una probabilità del 93.4% che il FOMC riducesse l’intervallo target di 25 basis point portando il range a 4.00%-4.25% e una probabilità del 6.6% di riduzione di 50 basis point, portando il range a 3.75%-4.00%. Le stesse misurazioni osservate nella mattina del 17 settembre alle ore 6.00, indicavano rispettivamente probabilità del 96.10% di riduzione di 25 basis point e 3.9% di riduzione di 50 basis point.

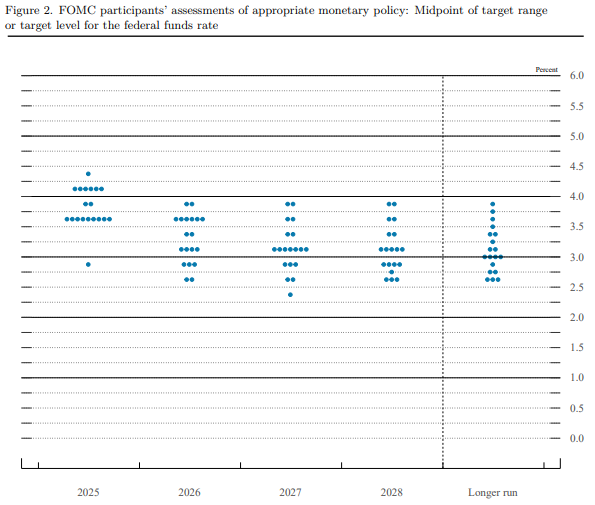

DOT PLOT

Ecco come appariva il 17 settembre il nuovo dot plot indicando una previsione per altri due tagli dei tassi quest’anno, in linea con le aspettative del mercato e con una tendenza accomodante. Si osservi il punto solitario che prevede un tasso mediano del 2,88% quest’anno, probabilmente attribuibile a Stephen Miran.

2. Il FOMC taglia i tassi di 25 basis spostando il suo focus dall’inflazione al mercato del lavoro

Lo Statement monetario Fed del 17 settembre 2025 ha coinciso con le aspettative dei mercati: tassi ridotti di 25 basis point.

- intervallo obiettivo Fed Funds ridotto a 4.00%-4.25% (precedente 4.25%-4.50%)

- tasso ufficiale di sconto 4.50%;

- tasso pagato sulle riserve bancarie (IORB) 4.15% (precedente 4.40%).

La decisione ha visto 11 voti favorevoli e 1 contro nel FOMC segnalando altri due probabili tagli quest’anno. Nel loro Statement, i policymaker Fed hanno sottolineato i crescenti segnali di debolezza del mercato del lavoro, al fine di giustificare il primo taglio dei tassi da dicembre 2024, ma hanno anche riconosciuto che l’inflazione è “aumentata e rimane piuttosto elevata“. I funzionari hanno affermato che il tasso di disoccupazione è “aumentato leggermente ma rimane basso“, aggiungendo che “i rischi al ribasso per l’occupazione sono aumentati“.

Di seguito, gli effetti immediati su tre asset allo Statement Fed delle 20.00:

- il rendimento del Treasury decennale da un livello di 4.047% delle 19.51 è sceso a 3.9879% alle 20.08

- l’indice S&P500 ha toccato un massimo di 6624.3901 alle 20.03 per poi portarsi a 6579.7837 alle 20.15

- il dollaro ha manifestato uno massimo di debolezza verso euro evidenziando un cambio in area 1.1919 dollari alle 20.05

3. Evidenziamo i punti di maggior importanza della call Fed

Di seguito, sintetizziamo gli highlights esposti in call da Jerome Powell nella sessione di questions and answers il 17 settembre alle 20.30.

ECONOMIA PIL

“Non è una cattiva economia o qualcosa del genere.” “I dati di questa settimana mostrano consumi più forti del previsto.” “I default dei consumatori stanno aumentando, ma questo non è poi così preoccupante.” La situazione economica con ‘rischio bilaterale’ non implica un percorso privo di rischi per l’economia. “I dati sulla spesa dei consumatori sono ben al di sopra delle nostre aspettative.” Powell dichiara che un’attività economica insolitamente elevata deriva dallo sviluppo dell’intelligenza artificiale, aggiungendo che si prevede una crescita economica dell’1,5% o superiore quest’anno. “Famiglie e banche sono in ottima forma.”

LAVORO

L’andamento dell’occupazione è molto più legato al cambiamento dell’immigrazione: sia l’offerta, sia la domanda di lavoro, sono diminuite drasticamente. La domanda di lavoro sta diminuendo un po’ più bruscamente dell’offerta e i dati rivisti sull’occupazione indicano che il mercato del lavoro non è più solido. Le buste paga (NFP) sono solo uno dei fattori che suggeriscono un raffreddamento del mercato del lavoro. “Non direi che tutto il rallentamento del mercato del lavoro sia dovuto ai dazi“. Aggiunge: “Le persone ai margini del mercato del lavoro fanno fatica a trovare lavoro, c’è un contesto di basse assunzioni e bassi licenziamenti“. “Le basse assunzioni sono una preoccupazione crescente negli ultimi mesi e la revisione annuale dei posti di lavoro è quasi esattamente quella che ci aspettavamo“. “Il Bureau of Labor Statistics sta lavorando duramente per correggere i fattori alla base delle revisioni dei posti di lavoro“. Parte del calo del tasso di partecipazione della forza lavoro è probabilmente ciclico e l’intelligenza artificiale potrebbe essere parte del problema del rallentamento delle assunzioni. “Gli indicatori del mercato del lavoro suggeriscono un rischio di ribasso significativo: il tasso di pareggio per la crescita dell’occupazione è chiaramente diminuito notevolmente“.

TARIFFE

“È certamente possibile che i dazi stiano avendo un impatto sul mercato del lavoro, prevediamo che l’impatto dell’inflazione tariffaria continuerà ad aumentare.“

INFLAZIONE

La trasmissione dell’inflazione tariffaria è stata più lenta e ridotta. “Questo è il caso di un’inflazione tariffaria persistente inferiore.” “I dazi contribuiscono per 0.3-04% alla lettura della PCE di base. “Le aspettative d’inflazione a lungo termine sono state solide come la roccia.”

TASSI E DOT PLOT

“I rischi per il mercato del lavoro suggeriscono che dovremmo muoverci verso un tasso neutrale.” “Oggi (nel FOMC) non c’è stato un ampio sostegno per un taglio di 50 basis point.” “Si può pensare alla mossa di oggi come a un taglio da risk management.” “Il mercato sta scontando l’andamento dei tassi, non una sola azione.” I tassi a lungo termine moderati derivano dal doppio mandato della Fed. “I rischi per il mercato del lavoro sono stati al centro della decisione odierna.” “Abbiamo bisogno che le ampie variazioni dei tassi da parte della Fed siano rilevanti per il settore immobiliare.”

BILANCIO FED

“Il bilancio Fed è ancora in condizioni di riserve abbondanti e si sta avvicinando ad esse, quindi lo stiamo monitorando attentamente.”

OBIETTIVI DI POLITICA MONETARIA FED

“La politica monetaria non segue una rotta prestabilita.” “Il FOMC rimane unito nel perseguire obiettivi a doppio mandato.” “Ripristineremo l’inflazione al 2% in modo duraturo.” “La Fed deve guardare attraverso il parabrezza, non attraverso lo specchietto retrovisore.” Powell afferma che la Fed sta spostando il focus della sua politica monetaria dall’inflazione al mercato del lavoro: “Non è molto ovvio cosa la Fed dovrebbe fare ora, ha appena completato con successo un processo di definizione del suo framework di politica monetaria“, sebbene “La stabilità finanziaria sia un quadro contrastante.”

DATI E PROIEZIONI ECONOMICHE

“Stiamo esaminando i dati a ogni riunione.” “Abbiamo bisogno di tassi di risposta più elevati per avere dati meno volatili.” I problemi con i dati, in questo momento, riguardano i bassi tassi di risposta. “Le agenzie hanno bisogno di risorse sufficienti per raccogliere risposte, i dati che otteniamo sono ancora sufficienti per svolgere il nostro lavoro.” “La Fed non discute né cerca di concordare sulle proiezioni economiche. Un’ampia gamma di opinioni è naturale nella situazione attuale.” “Non formuliamo le domande in termini di risultati politici.” “Sarebbe inappropriato da parte mia commentare il caso Cook.”

4. Considerazioni Conclusive

“Siamo fortemente impegnati a mantenere la nostra indipendenza.” “Abbiamo fatto bene ad aspettare e vedere come si evolve l’economia” Sul tema della riforma Fed: “Non commenterò nulla di ciò che il segretario al Tesoro Scott Bessent dice in termini di tale riforma.” “Siamo certamente aperti a cercare sempre di fare meglio e l’unico modo per muoversi per la Fed è essere incredibilmente convincente.” Conclude riguardo al termine del suo mandato replicando deciso: “Non ho nulla di nuovo oggi sui miei piani per dopo maggio.”

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 17/09/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Gross Domestic Product (Second Estimate), Corporate Profits (Preliminary Estimate), 2nd Quarter 2025, US Bureaus of Economic Analysis, 28th August 2025

Productivity and Costs, First Quarter 2025 Revised, US Bureau of Labor Statistics, 4th September 2025

The Employment Situation – August 2025, U.S. Bureau of Labor Statistics, 5th September 2025

The KC Fed LMCI suggest the level of activity declined modestly and momentum decelerated moderately in August. KC Fed, 9th September 2025

Consumer Price Index Summary, U.S. Bureau of Labor Statistics, 11th September 2025

New York Fed Staff Nowcast, Federal Reserve Bank of New York, 12th September 2025

CME Fed Watch tool, 13th September and 17th September 2025

Bloomberg economic calendar, August-September 2025

GDPNow, Federal Reserve Bank of Atlanta, 16th September 2025

Federal Reserve issues FOMC statement, 17th September 2025

Summary of Economic Projections, Fed, 17th September 2025

S&P 500 Index, CNBC, 17th September 2025

U.S. 10 Year Treasury, CNBC, 17th September 2025