1. Powell: ‘Il futuro della politica monetaria non è su una rotta prestabilita”

Dopo la pubblicazione posticipata del rapporto sull’occupazione di settembre e il government shutdown, buona parte dei player di mercato aveva modificato la sua previsione di un taglio dei tassi Fed a dicembre e forse posticipando tale taglio al 2026. Le prospettive di base non erano cambiate; la Fed avrebbe tagliato il tasso di riferimento al 3.0-3.25%; precisamente una Fed in cerca di dati confortanti ma cauta.

Dopotutto, il messaggio del Presidente Powell nella conferenza stampa di ottobre era aggressivo: un taglio dei tassi a dicembre non era scontato, anzi “tutt’altro”, aggiungendo che la mancanza di dati disponibili avrebbe potuto rendere difficile per il FOMC effettuare i tagli.

Tre gli scenari attesi:

- Dovish: taglio di 25 basis point, Summary Economic Projections Fed (SEP) molto positive, mercato del lavoro in riequilibrio graduale.

- Base case: taglio di 25 basis point, SEP ‘adeguate’, contenute preoccupazioni inflattive, mercato del lavoro da monitorare.

- Hawkish: taglio da 25 basis point, clima attendista per la nomina del nuovo presidente Fed (forse Hassett, Warsh o Waller), cautela sul PIL.

Lo Statement Fed del 10 dicembre 2025 ha concretizzato lo scenario base case: taglio di 25 basis point, nessun indizio di tagli nel 2026.

Analizziamo le principali variabili macroeconomiche americane sotto tre aspetti:

- i trend di fondo

- i dati ufficiali

- le attese riguardo le SEP

Crescita del PIL

Trend di fondo:

Negli ultimi mesi del 2025, l’economia statunitense aveva registrato una forte crescita, con il PIL del secondo trimestre rivisto al rialzo. In dettaglio:

- spesa dei consumatori: un fattore chiave, con i servizi (trasporti, finanza) caratterizzati da forti aumenti nel secondo trimestre 2025.

- Inversione di tendenza rispetto all’impennata importazioni del primo trimestre, che ha contribuito a stimolare la crescita nel secondo trimestre.

- Fattori politici e globali: le discussioni sui dazi e i fondamentali economici statunitensi più solidi rispetto a quelli europei.

I dati

Secondo trimestre 2025

Secondo la terza stima pubblicata da US Bureau of Economic Analysis

PIL reale:

- +3,8% (primo trimestre- 0,6% (dato rivisto a rialzo 0.5% verso seconda stima).

I driver:

- diminuzione delle importazioni e

- aumento della spesa al consumo compensati da

- riduzione investimenti

- riduzione esportazioni

Vendite reali finali ad acquirenti domestici(spesa consumi+ investimenti fissi privati lordi):

- +2.9% (revisione a rialzo +1.0% verso stima precedente)

Valore aggiunto reale lordo:

- +10.2% (industria beni privati)

- +3.5% (industria privata servizi)

- -3.2% (pubblica amministrazione)

Profitti da produzione corrente:

Gli utili derivanti dalla produzione corrente (utili aziendali con valutazione delle scorte e adeguamenti del consumo di capitale) sono aumentati di 6,8 miliardi di dollari nel secondo trimestre.

Stime di crescita degli analisti riguardo le SEP

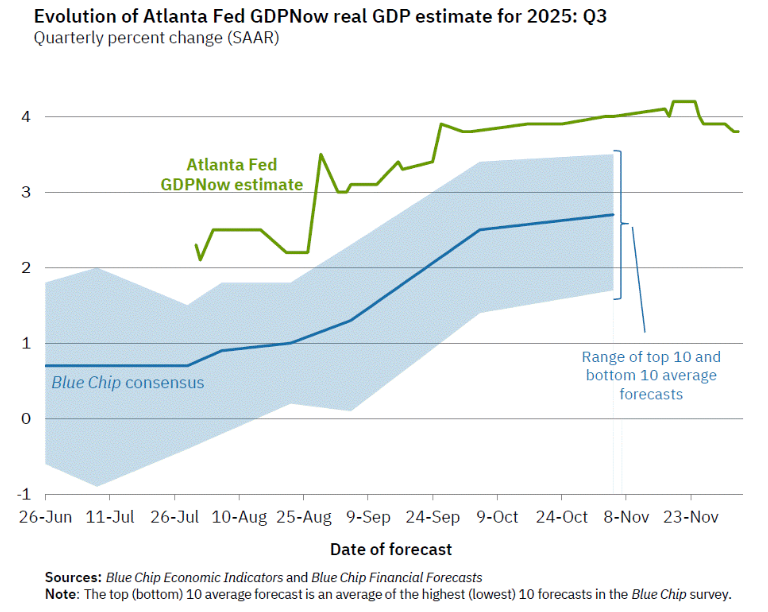

La stima del modello GDPNow di Atlanta Fed per la crescita del PIL reale (tasso annuo destagionalizzato) nel terzo trimestre del 2025 era del 3,5% al 5 dicembre, in riduzione rispetto al 3,8% del 4 dicembre.

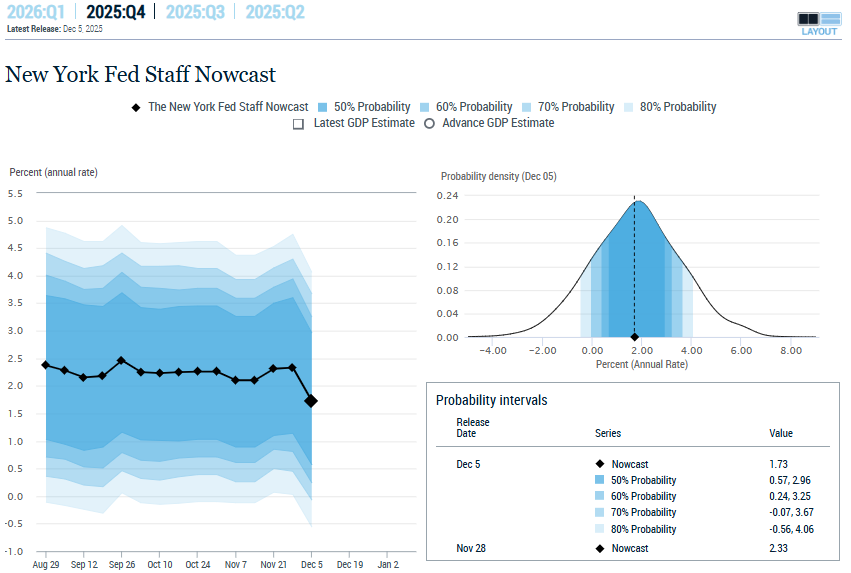

La previsione immediata dello Staff della Fed di New York al 5 dicembre per il quarto trimestre del 2025 era dell’1,7%, con l’intervallo di probabilità del 50% a [0,6, 3,0] % e l’intervallo dell’80% a [-0,6, 4,1] %. La previsione immediata dello Staff per il primo trimestre del 2026 era del 2,2%. Gli aggiornamenti Nowcast dello staff per il terzo trimestre del 2025 si erano conclusi il 28 novembre 2025, a causa della riprogrammazione della pubblicazione della stima anticipata del PIL del Bureau of Economic Analysis per tale trimestre.

Mercato del lavoro

I trend di fondo

- Rallentamento della crescita occupazionale.

- Aumento della sottoccupazione.

- Moderazione salariale.

- Integrazione dell’intelligenza artificiale.

Dati settembre 2025

Non farm payroll:

- occupazione totale non agricola + 119.000 unità

- settori a delta positivo:

- ristorazione (+37.000)

- assistenza sanitaria (+43.000) (media ultimi 12 mesi +42.000)

- servizi ambulatoriali (+23.000)

- servizi a persona e famiglia (+20.000)

- ospedali (+16.000)

- assistenza sociale (+14.000)

Settori a delta negativo:

- trasporti e immagazzinamento (-25.000)

- stoccaggio (-11.000)

- corrieri e fattorini (-7.000)

- pubblica amministrazione federale (-3.000) (-97.000 da apice gennaio)

Disoccupazione:

- tasso disoccupazione 4.4% (4.1% settembre 2024)

- disoccupati 7.6 milioni (6.9 milioni settembre 2024)

Saggio di partecipazione forza lavoro:

- 62.4% (invariato su mese e anno)

Rapporto occupazione/popolazione:

- 59.7% (-0.4% su anno, 0.0% su mese)

Retribuzione oraria media:

- dipendenti 36.67 dollari (+9 cent, +0.2% su mese, +3.8% su anno)

- dipendenti settore privato produzione 31.53 dollari (+8 cent, +0.3% su mese)

Stime tasso di disoccupazione degli analisti riguardo le SEP

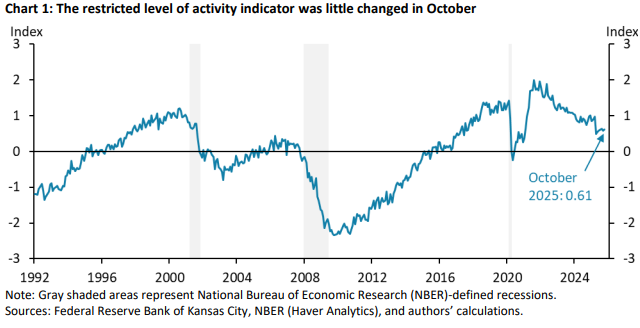

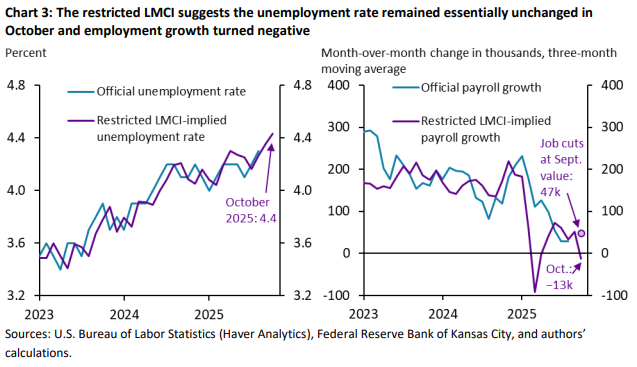

Di seguito l’LMCI (Labor Market Composite Indicator in versione ‘restricted’) di Kansas City Fed pubblicato il 10 novembre 2025 e contenente 24 parametri sul job market di ottobre 2025. In dettaglio:

- il livello di attività ‘restricted’ era aumentato di +0.03 passando da 0.58 a 0.61 (variazione minima)

- l’indicatore di momentum si era ridotto di -0.54 da -1.06 a -1.60

la forte variazione negativa di momentum, principalmente riconducibile a tagli occupazionali annunciati (Challenger-Gray-Christmas) potrebbe fare ‘reversion’ repentina qualora i tagli occupazionali effettivi dovessero differire di molte unità in meno rispetto ai tagli annunciati.

In sintesi, l’LMCI ‘restricted’ in novembre (riferito a dati ottobre) ha suggerito che il tasso di disoccupazione in ottobre si è mantenuto sostanzialmente invariato seppure la crescita occupazionale sia divenuta negativa.

Inflazione

I trend di fondo di settembre 2025

- L’inflazione ancora presente, ma forse in calo

- i prezzi aumentano più lentamente su base mensile rispetto a inizio dell’anno.

I dati

Settembre 2025

CPI-Urban Consumers:

- +0.3% su mese (+0,4%) agosto

- +3% su anno (precedente +2.9%)

Dettaglio categorie merceologiche su mese:

- benzina +4.1% (maggior driver d’aumento)

- energia +1.5%

- alimenti +0.2% di cui

- alimenti a casa +0.3%

- alimenti fuori casa +0.1%

CPI core (esclusi alimenti ed energia):

- +0.2% (+0.3% a luglio e agosto)

Dettaglio delta su anno:

- CPI all items 3.0%

- CPI core +3.0%

- energia +2.8%

- cibo 3.1%

Attese analisti su SEP Proiezione inflazione Fed

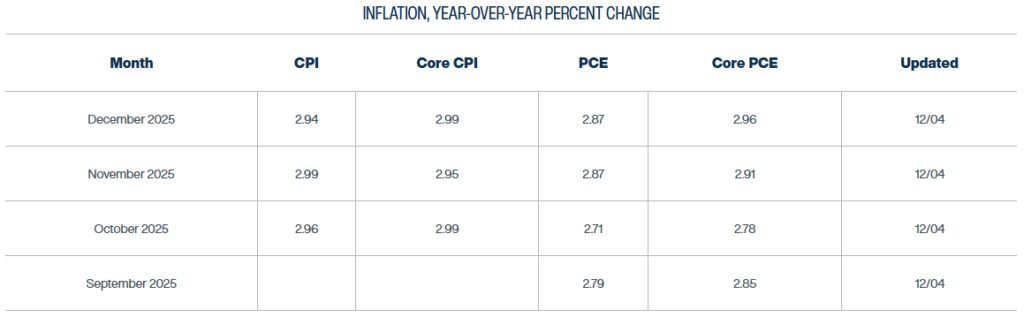

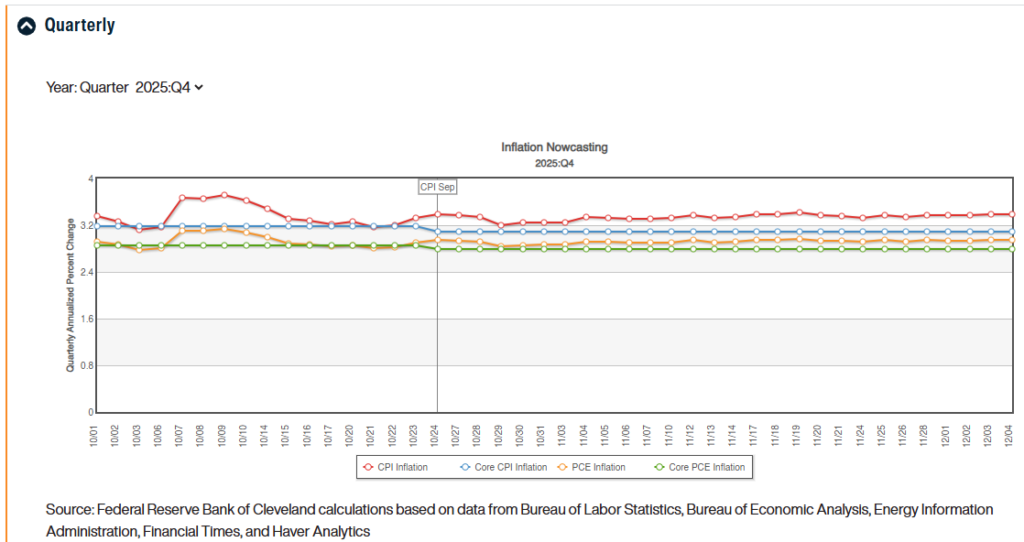

Per Cleveland Fed, nella proiezione prodotta a fine novembre 2025, si evidenziava un aumento del CPI core dal 2.95% di novembre al 2.99% di dicembre, una invarianza della PCE a2.87% e un aumento da 2.91% a 2.96% della PCE core.

Di seguito, l’estratto delle proiezioni macroeconomiche FED aggiornate (SEP) al 10 dicembre 2025 e il confronto con stime di settembre 2025:

- PIL rivisto a rialzo nel quadriennio 2025-28 (da 1.6%, 1.8%, 1.9%, 1.8% a 1.7%, 2.3%,2.0%, 1.9%)

- PCE inflation ridotta nel biennio 2025-2026 (da 3.0%, 2.6% a 2.9%,2.4%) invariata nel biennio 2027-28 a 2.1% e 2.0%.

- disoccupazione invariata a 4.5% e 4.4% nel biennio 2025-26 e nel 2028 (4.2%). In calo nel 2027 da 4.3% a 4.2%.

Tassi e ‘dot plot’ Fed

Le attese di alcune case d’investimento

- taglio di 25 basis point al 10 dicembre 2025

- tagli successivi ‘data dependent’ a gennaio, aprile 2026

- intervallo obiettivo finale Fed Funds rate 1.0-3.25%

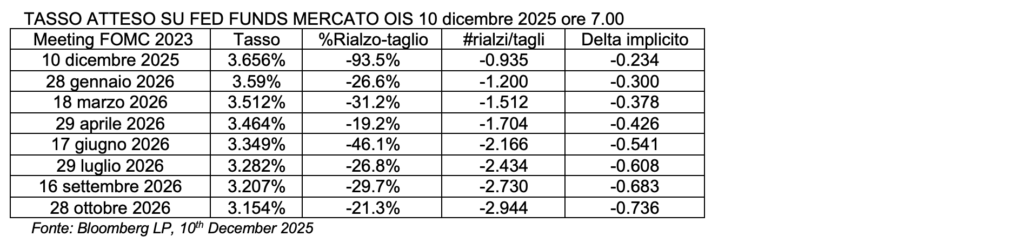

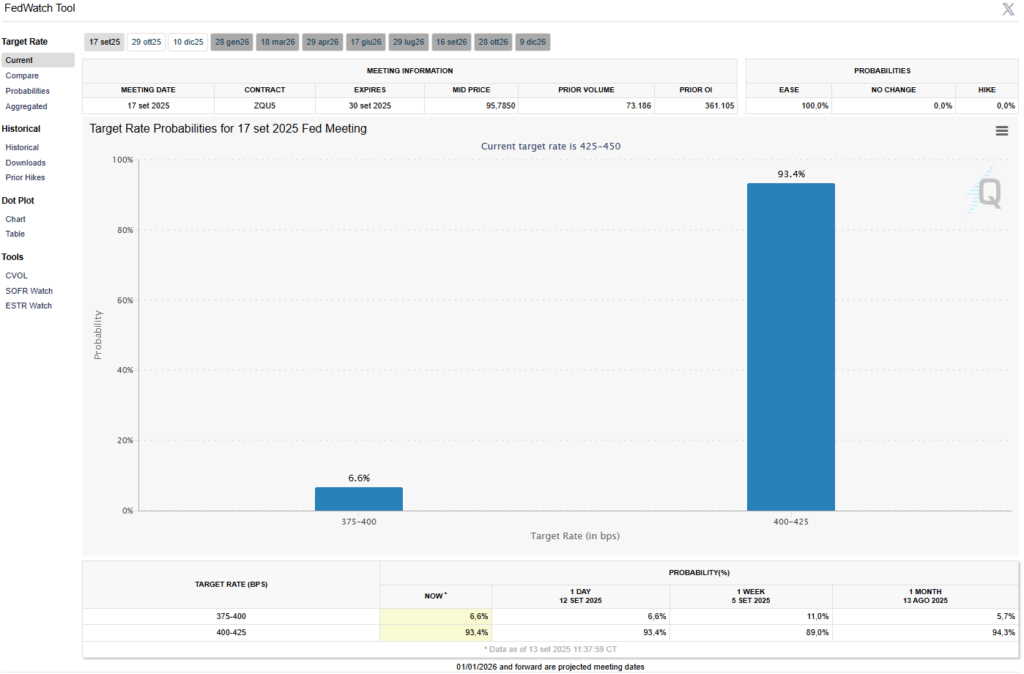

Di seguito, ipotesi del mercato derivati di tasso OIS al mattino del 10 dicembre 2025. Si notavano almeno due tagli 2026:

Il 5 dicembre 2025 alle ore 12.12, a cinque giorni dallo Statement Fed, lo strumento previsionale sui tassi Chicago Mercantile Exchange Watchtool indicava una probabilità dell’87.2% che il FOMC riducesse l’intervallo target di 25 basis point portando il range a 3.50%-3.75% e una probabilità del 12.8% di invarianza del range a 3.75%-4.00%. Previsione corretta.

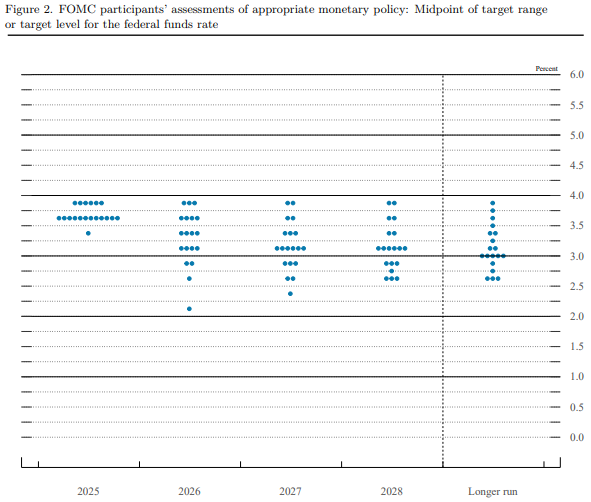

DOT PLOT

Il cosiddetto dot plot Fed, il 10 dicembre indicava una stima mediana del 3,4% per il Fed Funds rate alla fine del 2026, un quarto di punto in meno rispetto all’intervallo attuale tra il 3,5% e il 3,75%. La previsione era la stessa dell’ultima proiezione del trimestre scorso.

2. 10 dicembre 2025: la Fed taglia i tassi per la terza volta nel 2025

Lo Statement monetario Fed del 10 dicembre 2025 non ha deluso le aspettative dei mercati: tassi ridotti di 25 basis point.

- intervallo obiettivo Fed Funds ridotto a 3.50%-3.75% (precedente 3.75%-4.00%)

- tasso ufficiale di sconto 4.00%;

- tasso pagato sulle riserve bancarie (IORB) 3.65% (precedente 3.90%).

Si è trattato del quarto voto consecutivo non sostenuto da tutti i membri del Federal Open Market Committee, composto da 12 membri, a sottolineare quanto la Fed sia frammentata, alle prese con il rischio sia di un aumento della disoccupazione sia di un’inflazione vischiosa. Stephen I. Miran, membro del Board of Governors, si è opposto alla decisione, preferendo una riduzione più ampia, di 50 basis point.

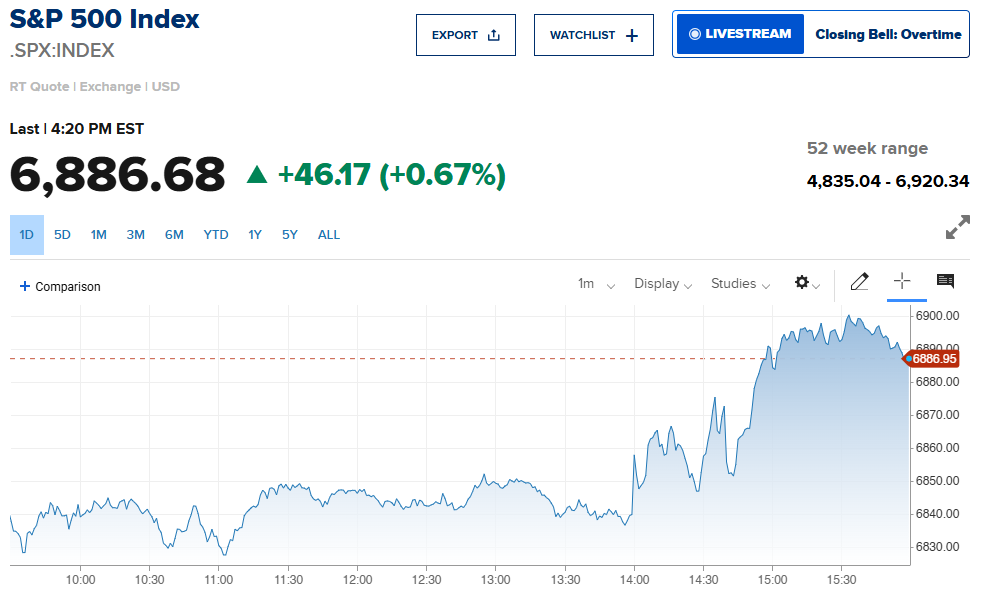

Di seguito, gli effetti immediati dello Statement Fed delle 20.00 su tre indicatori di mercato:

- il rendimento del Treasury decennale da un livello di 4.1371% delle 19.58 è salito fino a 4.1663% alle 20.32

- l’indice S&P500 dopo essersi attestato a 6861.9399 alle 20.00 è sceso fino a 6843.770 alle 20.27

- il dollaro alle 20.00 si attestava a 1.165 alle 20.00 per poi perdere terreno verso euro fino a 1.1677 alle 20.30.

3. Di seguito, una sintesi delle principali affermazioni di Jerome Powell nel corso della conference call del 10 dicembre 2025 nella Q&A session

ECONOMIA PIL

L’economia si sta espandendo a un ritmo moderato, “Nessun percorso privo di rischi per la politica monetaria Fed“. L’aggiornamento della crescita del PIL riflette in parte la resilienza della spesa al consumo. “La spesa al consumo ha retto“. Parte dell’aggiornamento della crescita per il 2026 riflette la fine del lockdown; le prospettive di base sarebbero una solida crescita per il prossimo anno, con una produttività strutturalmente più elevata da diversi anni. “Sentiamo molto parlare di economia a forma di K dai nostri contatti, credo che l’intelligenza artificiale renda le persone che la utilizzano più produttive“.

LAVORO

“Dovremo valutare attentamente i dati sull’occupazione privata, il tasso di disoccupazione potrebbe aumentare solo di uno o due decimi“. Aggiunge: “Riteniamo che l’aumento dei posti di lavoro sia stato sovrastimato di 60.000 unità negli ultimi mesi“. Il raffreddamento del mercato del lavoro è più graduale del previsto. Il mercato del lavoro sembra presentare significativi rischi al ribasso. “Non è controverso che la crescita dell’occupazione sia sovrastimata“. L’offerta di lavoro è diminuita in modo piuttosto drastico. L’intelligenza artificiale è probabilmente parte della debole situazione occupazionale, ma non in modo significativo, e l’impatto dell’intelligenza artificiale sull’occupazione non si sta certamente manifestando in termini di licenziamenti. “È meno probabile che il mercato del lavoro si irrigidisca“.

INFLAZIONE E TARIFFE

Il FOMC concorda sul fatto che l’inflazione sia troppo alta e che il mercato del lavoro si sia indebolito. Fattori tecnici potrebbero distorcere i dati sull’indice dei prezzi al consumo e sull’occupazione nelle famiglie. “Riteniamo di aver fatto progressi sull’inflazione non tariffaria“. Se non ci saranno nuovi dazi, l’inflazione dei beni dovrebbe raggiungere il picco nel primo trimestre del 2026. L’inflazione tariffaria residua dovrebbe attestarsi a un paio di decimi. “I breakeven dell’inflazione sono a livelli molto confortevoli e sono proprio i dazi a causare la maggior parte del superamento dell’inflazione“. “Non conosco l’impatto economico della riduzione dei dazi, il rischio è che l’inflazione tariffaria diventi più persistente“.

MERCATO IMMOBILIARE

Il mercato immobiliare si trova ad affrontare sfide davvero significative. La Fed non ha gli strumenti per affrontare la secolare carenza di alloggi.

TASSI E DOT PLOT

“Gli aggiustamenti hanno riportato il nostro intervallo obiettivo entro stime generali di ‘neutralità.” “Il disaccordo all’interno del FOMC è quello che ci si aspetterebbe di vedere ora“. Sebbene: “C’è stato un sostegno piuttosto ampio per la decisione odierna“. Le opinioni sono discordanti tra i governatori della Fed e le decisioni di politica monetaria, in questo momento, sono difficili da prendere. “Non credo che un aumento dei tassi sia la prossima mossa di base di nessuno“. “La Fed non ha preso alcuna decisione sulla riunione di gennaio; i tassi devono aumentare per qualcos’altro“. I tassi potrebbero aumentare in base alle aspettative di una crescita più elevata.

BILANCIO FED

Il FOMC ha ritenuto che le riserve siano scese a livelli ampi e che gli acquisti di Treasury potrebbero rimanere elevati per alcuni mesi. La Fed ha rimosso il limite aggregato sulle operazioni di pronti contro termine. “Un rialzo del tasso sui Fed funds indica che abbiamo riserve ampie“. Aggiunge che i grandi acquisti di Treasury anticipano la data del 15 aprile, giorno della dichiarazione dei redditi.

OBIETTIVI DI POLITICA MONETARIA FED

La politica monetaria della Fed non segue una rotta prestabilita, nessun percorso è privo di rischio, ma la Fed è ben posizionata per determinare l’entità di ulteriori interventi. Il FOMC concorda sul fatto che l’inflazione è troppo alta e che il mercato del lavoro si è indebolito. “Il disaccordo è ciò che ci si aspetterebbe“. “La Fed ha uno strumento, non può fare due cose contemporaneamente“. “Vogliamo ‘cambiare lavoro’ con l’economia in ottima forma“.

DATI E PROIEZIONI ECONOMICHE

La fine del government shutdown influenza le proiezioni di un ritorno a una crescita più sostenuta il prossimo anno. “Avremo molti dati da qui a gennaio, l’implicazione del FOMC nelle previsioni della Fed è una maggiore produttività. I dati potrebbero essere distorti perché alcuni non sono stati raccolti.

CONSIDERAZIONI CONCLUSIVE

“Siamo nella posizione ideale per aspettare e vedere come si evolve l’economia.” “Non voglio affrontare l’imminente caso alla Corte Suprema.” “Il processo di nomina del presidente della Fed non ostacola il mio attuale compito.” “Non ho nuovi piani per il ‘dopo il mio mandato’ da presidente.”

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 10/12/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Gross Domestic Product 2nd Quarter 2025 (Third Estimate), GDP by Industry, Corporate Profits (Revised), and Annual Update, Bureau of Economic Analysis, 25th September 2025

Productivity and Costs, Second Quarter 2025 Revised, US Bureau of Labor Statistics, 6th November 2025

The Employment Situation – September 2025, U.S. Bureau of Labor Statistics, 20th November 2025

An Alternative Version of the KC Fed LMCI Suggests the Level of Activity Was Little Changed but Momentum Decelerated Sharply in October, KC Fed, 10th November 2025

Consumer Price Index Summary, U.S. Bureau of Labor Statistics, 24th October 2025

New York Fed Staff Nowcast, Federal Reserve Bank of New York, 28th November 2025

CME Fed Watch tool, 10th December 2025

Bloomberg economic calendar, November-December 2025

GDPNow. Federal Reserve Bank of Atlanta, Federal Reserve Bank of Atlanta, 5th December 2025

Federal Reserve issues FOMC statement, 10th December 2025

Summary of Economic Projections, Fed, 10th December 2025

S&P 500 Index, CNBC, 10th December 2025

U.S. 10 Year Treasury, CNBC, 10th December 2025