1. La Fed taglia, nonostante il ‘data gap’ dovuto allo shutdown governativo

Alla vigilia del meeting monetario FOMC del 28-29 ottobre 2025, la sensazione dei mercati era che la mancanza di dati economici non sembrasse rappresentare un ostacolo a un ulteriore allentamento monetario. Gli investitori attendevano il secondo taglio consecutivo dei tassi di 25 basis point in ottobre. nell’ambito dello sforzo della Fed di ricalibrare la propria posizione di politica monetaria e bilanciare meglio i rischi per gli esiti del doppio mandato.

Il mood atteso era accomodante e forse avrebbe portato a ulteriori tagli di tassi. Certamente, sia lo shutdown governativo, sia la ripresa della pubblicazione di dati economici aggiornati rappresentavano un grosso interrogativo.

Tre gli scenari attesi:

- base case: taglio di 25 basis point. atteggiamento neutro su PIL e mercato del lavoro. data dependency Powell: “we remain data dependent”

- hawkish: taglio di 25 basis point. forti timori per l’inflazione, nessun indizio di taglio atteso a dicembre Powell: “risks to inflation tilted to upside”

- dovish: taglio di 25 basis point. forte ottimismo su PIL e lavoro. segnali di ulteriori tagli da dicembre in poi “downside risks to employment”

lo Statement Fed del 29 ottobre ha ricalcato uno scenario ibrido tra base case e hawkish: taglio da 25 basis point ma nessun segnale di taglio a dicembre.

L’analisi che segue esamina le variabili macroeconomiche americane sotto tre aspetti:

- i trend di fondo

- gli ultimi dati ufficiali

- il sentiment degli esperti

Crescita del PIL

I trend di fondo del PIL:

trend di fondo del PIL degli Stati Uniti a settembre 2025 indicavano:

- crescita economica solida nel secondo trimestre maggior crescita ultimi due anni +3.8%

- revisione al rialzo per il 2025

- aspettativa di crescita continuativa nel triennio 2025-2027 mitigata da

- proiezioni di inflazione e potenziali rallentamenti dovuti a dazi

- accelerazione notevole secondo trimestre 2025

- attività manifatturiera in contrazione. Chicago PMI<50 ovvero 40.6 a settembre 2025

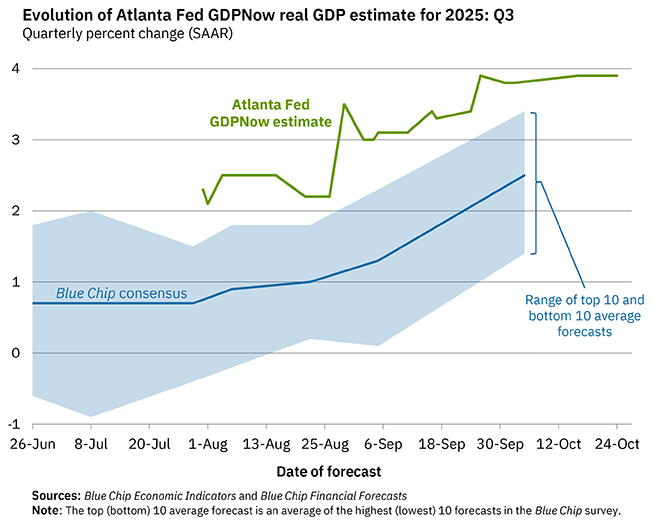

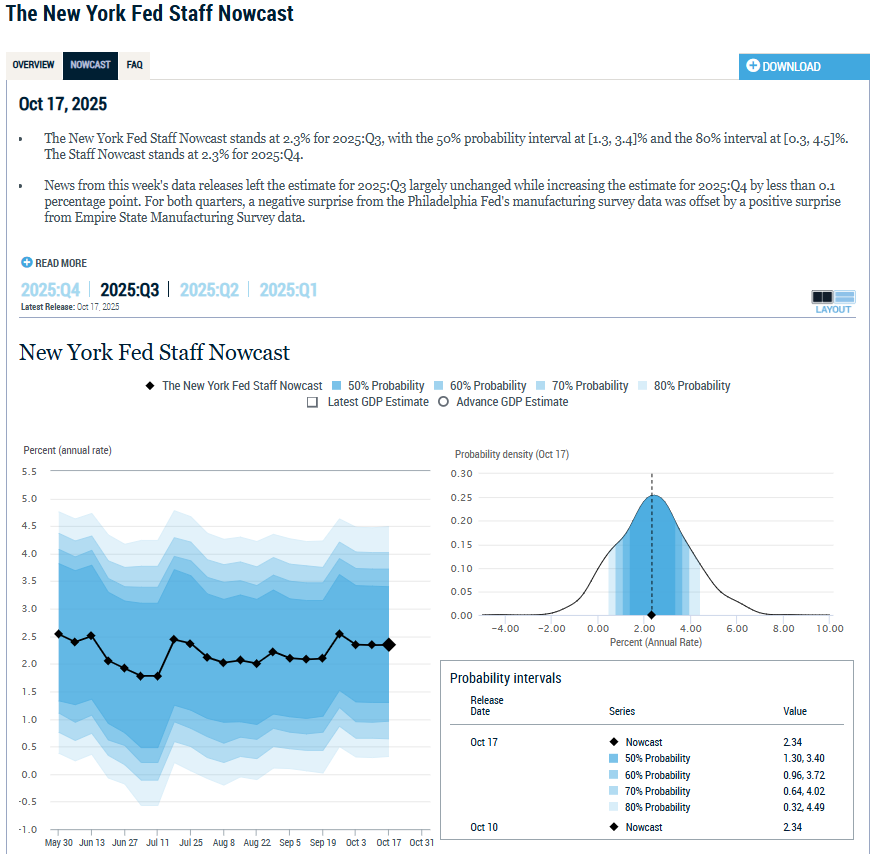

Osserviamo le proiezioni di PIL per il terzo trimestre 2025 pubblicate da due branch Fed:

- +3.9% al 27 ottobre (attesa invariata rispetto al 16 ottobre).

- +2.34% al 17 ottobre (attesa al 10 ottobre 2.34%).

Si evidenziava una forte divergenza tra le due stime (1.56%):

- fortemente ottimista Atlanta Fed

- più cauta New York Fed

Secondo la terza stima dello US Bureau of Economic Analysis nel secondo trimestre 2025:

- PIL reale +3.8% primo trimestre -0.6%

- PIL +3.3% seconda stima da

I driver positivi:

- riduzione import

- maggior spesa consumi

I driver negativi:

- minori investimenti

- minori esportazioni

Dati agosto 2025:

Reddito personale

- +95.7 miliardi di dollari (+0.4% su mese).

Reddito personale disponibile o Disposable Personal Income DPI=reddito personale-imposte correnti

- +86.1 miliardi di dollari +0.4% su mese.

Spesa per consumi personali Personal Consumption Expenditure o PCE:

- +129.2 miliardi di dollari lo 0.6%.

Spese personali PCE+interessi personali+ trasferimenti correnti:

- +132.9 miliardi di dollari.

Risparmio personale:

- Stock 1.060 miliardi di dollari

- Delta risparmio personale% su reddito personale disponibile 4.6%

Vendite finali reali interne consumi+investimenti fissi privati lordi:

- +2.9% revisione rialzo +1.0% verso seconda stima

Dettaglio PIL reale per industria secondo trimestre 2025:

- +10.2% industria beni

- +3.5% industria servizi

- -3.2% pubblica amministrazione

L’outlook sul PIL

Dopo le proiezioni macro aggiornate in settembre, il PIL statunitense del secondo trimestre era stato rivisto al rialzo al 3.8% su base trimestrale sulla scia di una spesa per servizi molto più forte. La nuova stima del PIL statunitense del terzo trimestre 2025 coincideva con lo shutdown del governo federale al 3.5%, sebbene escludendo:

- il commercio

- le scorte

Le previsioni del “Summary of Economic Projections” SEP della Fed avevano rivisto al rialzo la crescita del PIL per il 2025 a 1.6%.

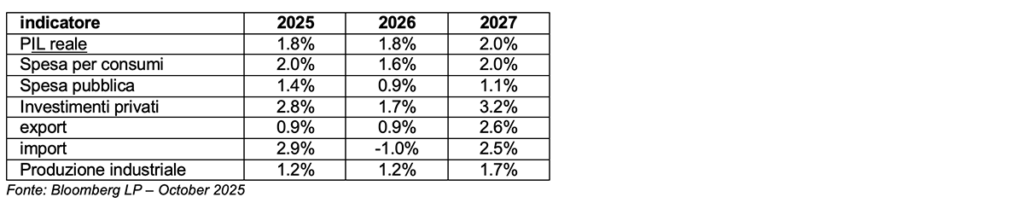

Di seguito presentiamo i forecast Bloomberg sulle principali voci di PIL:

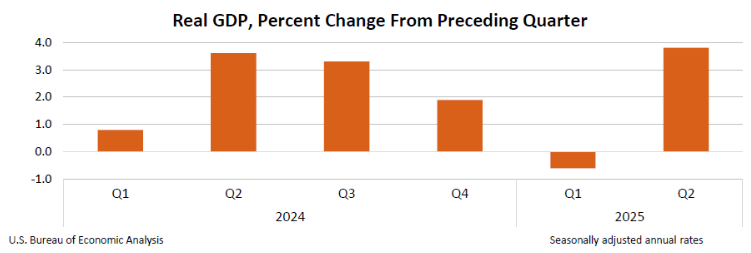

Evidenziamo graficamente l’evoluzione del PIL reale per trimestre nell’intervallo 2024-2025:

Mercato del lavoro

I trend 2025:

- Aumento dell’interesse per il lavoro stagionale

- crescita complessiva dell’occupazione debole

- piani di assunzione nel settore privato al punto più basso dal 2009

- forte riduzione offerta di lavoro

I dati

Agosto 2025

Payroll:

- +22.000 unità

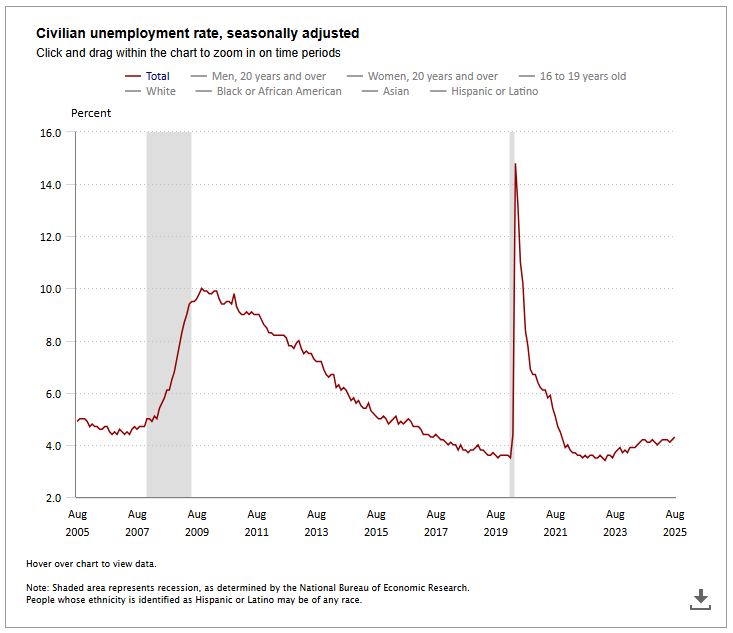

Disoccupazione:

- tasso 4.3%

- stock 7.4 milioni

Dettaglio disoccupati:

- nuovi ingressi – 199.000 unità

- stock 786.000

Saggio partecipazione forza lavoro:

- 62.3% (-0.4% su anno)

Rapporto occupazione-popolazione:

- 59.6% (-0.4% su anno)

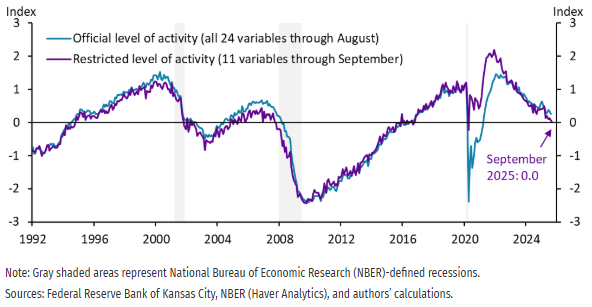

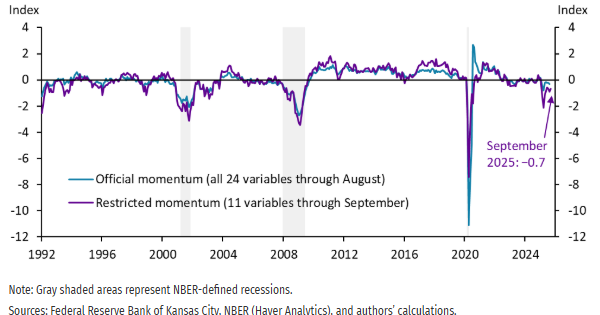

A settembre il nuovo ‘restricted level’ Labor Market Condition Index indicator LMCI ha rivelato una riduzione di -0.06 portandosi da 0.06 a 0.0. Di esso:

- restricted momentum indicator in aumento di 0.18 da -0.88 a -0.70

- restricted level of activity indicator -0.24

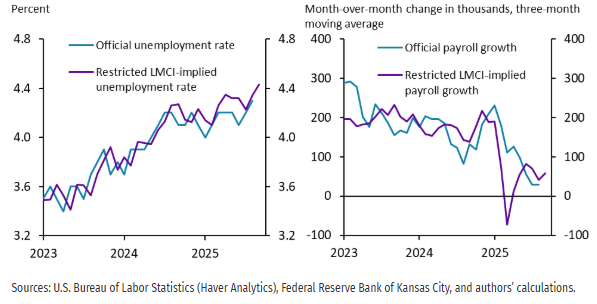

Il punto interessante del nuovo indicatore ‘ridotto’ è che offre un’adeguata approssimazione del tasso di previsione:

- sia del tasso di disoccupazione

- sia della crescita dei payroll buste paga

In particolare, le forecast implicite da esso derivanti su settembre 2025 sono:

- +60.000 posti di lavoro payroll

- 4.4% tasso di disoccupazione (dato ufficiale Bureau of Labor Statistics agosto 4.3%)

Inflazione

I trend d’inflazione:

- lieve accelerazione in agosto 2025

- possibile accelerazione in settembre

- aumento aspettative d’inflazione in settembre

- minor incertezza inflattiva dovuta agli accordi sui dazi

I dati ufficiali

Secondo trimestre 2025

- CPI 2% (+0.2% verso stima precedente)

- PCE +2.1% (+0.1% verso stima precedente)

- PCE core +2.6% (+0.1% verso stima precedente)

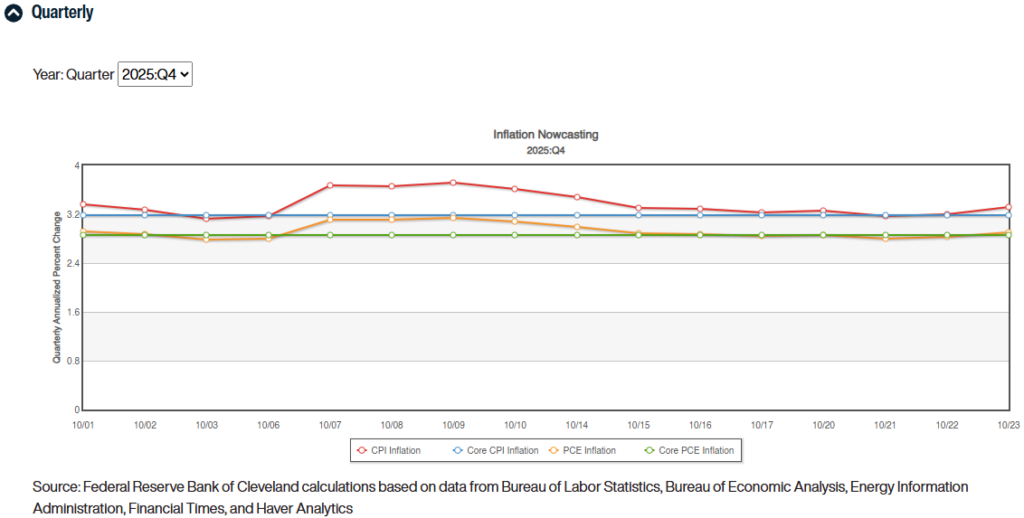

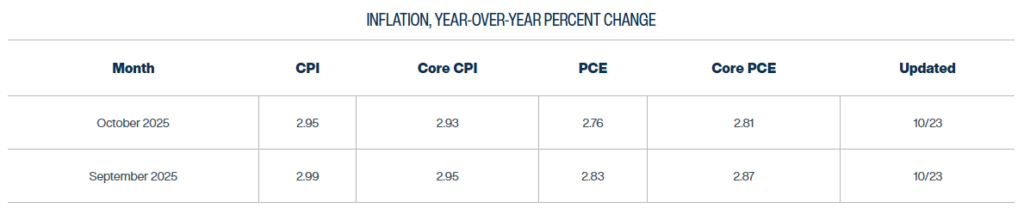

Le attese

Di seguito riepiloghiamo le proiezioni dei dati CPI e PCE anno su anno prodotte da Cleveland Fed aggiornate al 24 ottobre 2025. Confrontando le stime di ottobre 2025 con quelle di settembre 2025, si evidenzia una contenuta riduzione sia del CPI e CPI core sia della PCE e PCE core.

Le conclusioni sintetiche:

Condizioni Finanziarie

I Trend del 2° trimestre 2025

- debito famiglie in aumento nei tipi:

- mutui

- linee di credito immobiliari

- crediti su veicoli

- credito al consumo

- trend contrastanti da capital market

- driver negativi su debito privato:

- inflazione

- costo della vita

- sentiment consumatori in peggioramento sulla situazione finanziaria

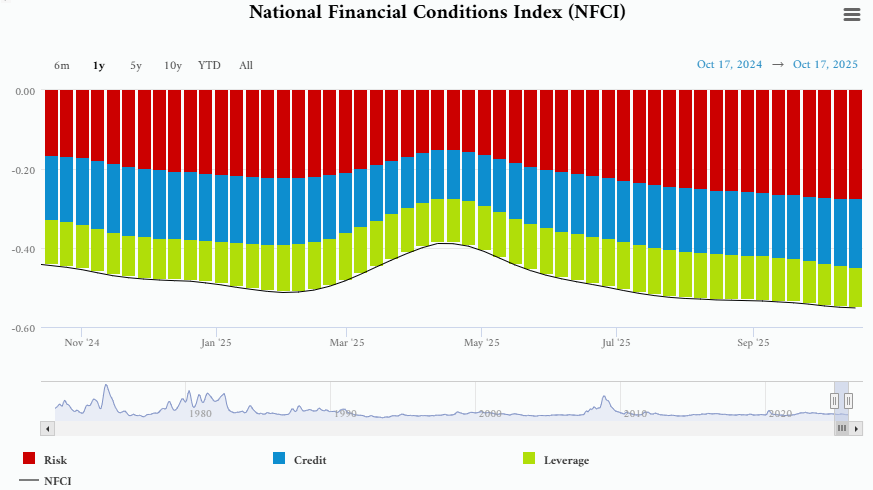

Osserviamo il Chicago Fed National Financial Conditions Index NFCI.

L’indice NFCI è rimasto invariato a -0.56 nella settimana conclusasi il 17 ottobre 2025.

Di tale variazione, si evidenziavano i contributi di tre componenti:

- indicatori di rischio -0.33

- indicatori di credito -0.16

- indicatori di leverage -0.07

Tassi

Le attese nel percorso:

- taglio da 25 bps il 29 ottobre

- taglio da 25 basis point a dicembre

- attesi ulteriori tagli di tassi ‘con cautela’ da 25 basis point ognuno, in dettaglio

- ulteriori tre tagli da 25 basis point a gennaio, aprile, luglio 2026

- Fed Funds rate range target luglio 2026: 2.75-3.00%

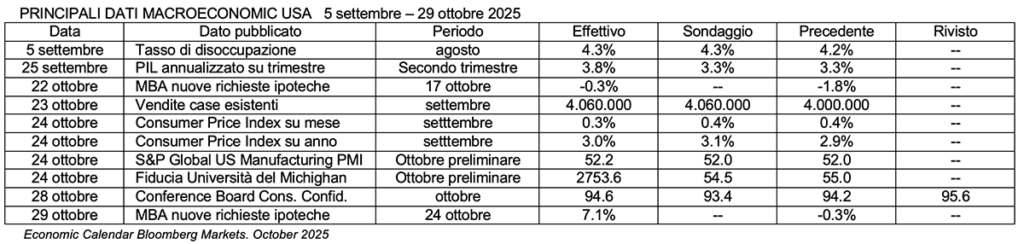

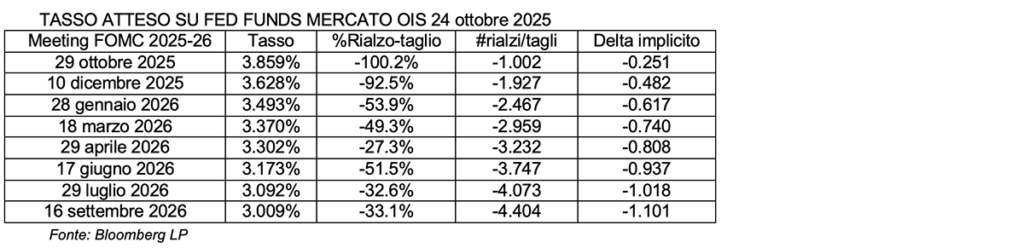

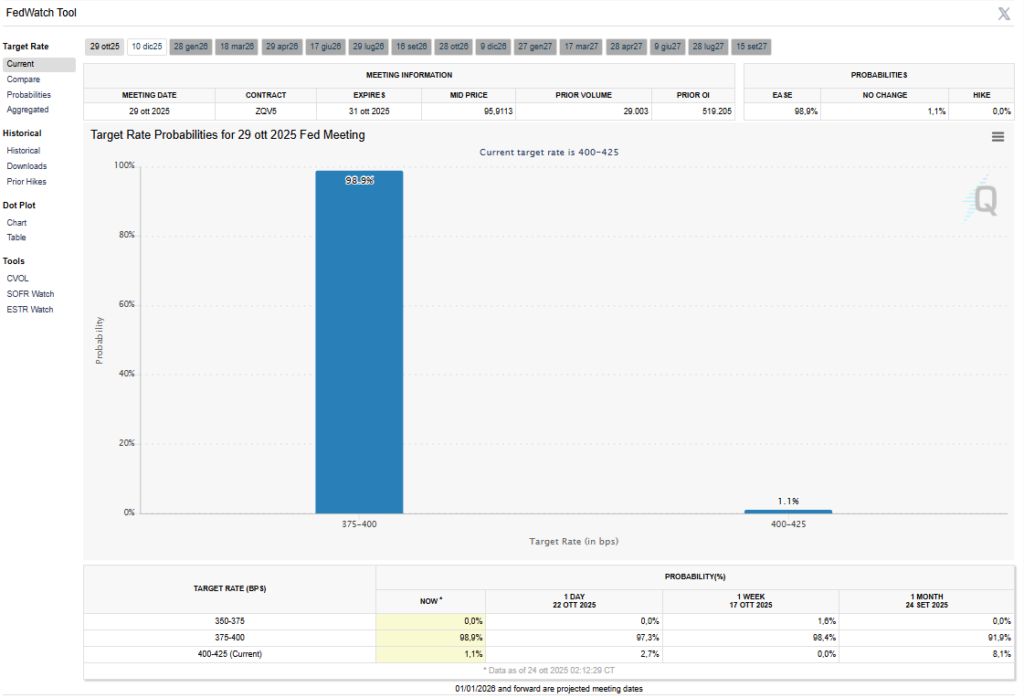

Nel mattino del 24 ottobre 2025 alle ore 8.50, secondo lo strumento previsionale Chicago Mercantile Exchange FedWatch tool, per il meeting FOMC di ottobre si osservava una probabilità del 98.9% di taglio di 25 basis point dell’intervallo Fed Funds rate target a 3.75%-4.00% dagli attuali 4.00%-4.25% e una probabilità dell’1.1% di invarianza del range a 4.00%-4.25%. Il CME FedWatch tool aveva centrato la previsione relativa alla decisione FOMC del 29 ottobre.

2. 29 ottobre 2025 Powell taglia i tassi di 25 basis point ma mette in dubbio il taglio a dicembre

Come atteso dai mercati finanziari, il 29 ottobre 2025 la Fed ha tagliato i tassi di 25 basis point:

- intervallo obiettivo per i Fed Funds rates ridotto a 4.00% e 3.75% (precedente 4.25%-4.00%)

- tasso ufficiale di sconto 4.25%;

- tasso pagato sulle riserve bancarie IORB 3.90%.

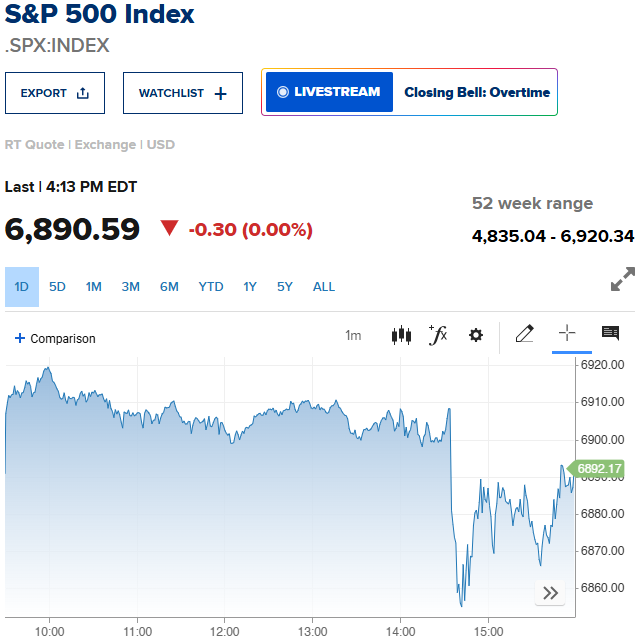

Evidenziamo la reazione di tre indicatori finanziari allo Statement del FOMC dalle ore 19.30 (inizio call Fed) del 29 ottobre 2025:

- il rendimento del Treasury decennale da 4.0023% delle 18.59 ha percorso una traiettoria ascendente poi proseguita

- l’indice S&P500 da 6909.32 delle 19.33, durante la call di Powell si è portato a un minimo di 6851.91 alle 19.40

- il dollaro ha guadagnato verso euro portandosi da 1.1646 delle 19.30 fino a 1.1578 delle 20.29.

3. Evidenziamo i punti di maggior importanza della call Fed del 29 ottobre 2025

ECONOMIA PIL E AI

I dati disponibili suggeriscono una moderata espansione dell’economia: “Pensiamo che l’economia crescerà di circa l’1,6% quest’anno, i dati precedenti alla chiusura suggeriscono una traiettoria di crescita più solida“. La chiusura peserà temporaneamente sull’attività economica, sebbene: “Avremo un quadro dell’economia, ma non una percezione dettagliata” e “Molte aziende parlano di un’economia biforcuta“. I consumatori nella fascia più bassa sono in difficoltà, acquistando meno. L’intelligenza artificiale è diversa rispetto agli anni ’90: le aziende hanno utili e gli investimenti nell’intelligenza artificiale sono chiaramente una delle principali fonti di crescita. Nel PIL La spesa dei consumatori è tuttavia maggiore degli investimenti nell’intelligenza artificiale. “Nel complesso, è un quadro positivo per l’economia e la spesa non diminuirebbe drasticamente in assenza di un forte calo del mercato azionario“. “Il mercato azionario è un fattore che sostiene la spesa in questo momento”.

LAVORO

Il mercato del lavoro sembra raffreddarsi gradualmente, i rischi al ribasso per l’occupazione sembrano essere aumentati. I rischi per l’occupazione sono orientati al ribasso e le basse richieste di sussidi di disoccupazione suggeriscono solo un graduale raffreddamento del mercato del lavoro. Il mercato del lavoro non sta chiaramente subendo un rapido declino. “Stiamo monitorando con molta attenzione gli annunci di licenziamenti, non vedendo ancora l’impatto dell’intelligenza artificiale sui dati delle richieste di sussidi di disoccupazione“. Il mercato del lavoro è solitamente un indicatore migliore della spesa. Una drastica riduzione dell’offerta di lavoro sta influenzando il mercato del lavoro. La domanda di lavoratori è diminuita leggermente più dell’offerta. “L’equilibrio di zero creazione di posti di lavoro è un equilibrio piuttosto curioso“. “Non prevediamo un’accelerazione della debolezza del mercato del lavoro”. “In effetti, le offerte di lavoro suggeriscono una stabilità del mercato nelle ultime quattro settimane“.

INFLAZIONE

L’inflazione rimane piuttosto elevata e la disinflazione sembra proseguire per i servizi. Le aspettative d’inflazione a breve termine sono aumentate, mentre le aspettative a lungo termine sono coerenti con un obiettivo del 2%. I dazi più elevati stanno facendo aumentare i prezzi di alcuni beni; l’aspettativa di base è un’ulteriore inflazione tariffaria. “Uno scenario di base ragionevole è un’inflazione tariffaria di breve durata“. “Potrebbe aumentare di due, tre, quattro decimi in più rispetto all’inflazione“. Nel breve termine, i rischi d’inflazione sono orientati al rialzo. L’indice dei prezzi al consumo di settembre è stato leggermente più debole del previsto, l’inflazione dei servizi non residenziali si è mossa lateralmente. “Non riceviamo grandi segnali dai prezzi dei servizi non di mercato“. “I prezzi dei beni di consumo core al netto delle tariffe potrebbero attestarsi al 2,3% o al 2,4% e l’inflazione non tariffaria non è lontana dal nostro obiettivo del 2%.” “Non presumiamo che i dazi saranno un colpo una tantum all’inflazione“. Tuttavia: “La componente ‘non di mercato dell’inflazione dei servizi dovrebbe diminuire“.

TASSI

“Il taglio dei tassi della Fed è un altro passo verso una posizione di politica monetaria più neutrale“. Powell dichiara: “Un taglio dei tassi a dicembre è tutt’altro che scontato“. “È necessario tenere conto dell’incertezza sulla mossa di dicembre“. “Oggi ci sono state opinioni fortemente divergenti” e “La Fed non ha preso una decisione sulla riunione di dicembre“. “Anche al taglio dei tassi di oggi si è applicata una logica di risk management“. La logica futura è diversa. Il tasso Fed è ora nell’intervallo di molte stime di neutralità. “Alcuni membri del FOMC pensano che sia ora di fare un passo indietro“. “Alcuni hanno la sensazione: fermiamoci qui“. C’è stata divergenza all’interno del FOMC a causa delle previsioni e dell’avversione al rischio. In definitiva, tassi più bassi sosterranno una maggiore domanda e assunzioni.

BILANCIO FED

“Le pressioni del mercato monetario giustificano una modifica del bilancio Fed oggi.” Le riserve continueranno a diminuire con l’aumento delle altre passività, non ci sono molti benefici in un ulteriore run-off del bilancio. La decisione sul bilancio Fed dà ai mercati un po’ di tempo per adattarsi, il calo delle riserve avverrà, ma non per molto tempo. La Fed aggiungerà nuovamente riserve a un certo punto. “Non abbiamo preso oggi una decisione sulla composizione del bilancio, il ribilanciamento del portafoglio titoli richiederà molto tempo, sarà graduale.Vogliamo passare a un bilancio con duration più breve.”

OBIETTIVI DI POLITICA MONETARIA FED

Non esiste un percorso privo di rischi per la politica monetaria. Il numero uno della Fed afferma che il rischio di un’inflazione più persistente deve essere gestito; l’obbligo è garantire che non diventi persistente. Se i dati mostrano un miglioramento del mercato del lavoro, questo fatto influenzerà le decisioni. Aggiunge: “Non possiamo affrontare sia i rischi occupazionali sia quelli d’inflazione con un unico strumento; i policymaker hanno opinioni diverse”. “Riteniamo che la politica monetaria sia ancora moderatamente restrittiva“. “Il mercato del lavoro si sta ancora raffreddando perché la politica è restrittiva“. “Un coro crescente suggerisce che forse la Fed dovrebbe aspettare un ciclo“, sebbene l’incertezza sull’inflazione sia il motivo per cui la Fed adotta un ritmo cauto. La Fed sta monitorando molto attentamente le condizioni finanziarie. “Non vediamo un problema di credito più ampio in questo momento“.

DATA CENTER E DATI

La spesa per i data center non è particolarmente sensibile ai tassi di interesse: “Non pensiamo che i tassi siano una parte importante della storia dei data center, la Fed sta esaminando le statistiche sui prezzi, Adobe per i dati sull’inflazione“. “I dati del settore privato non sostituiscono le statistiche governative. Non possiamo avere una comprensione molto dettagliata dell’economia“.

PROSPETTIVE TASSI AL FOMC DI DICEMBRE

“L’elevata incertezza potrebbe essere un argomento a favore della cautela“. “Non sappiamo quali dati avremo prima del FOMC di dicembre, le opinioni sul futuro erano molto divergenti”. “Potremmo immaginare che uno shutdown potrebbe influenzare la riunione di dicembre e la cautela a dicembre potrebbe avere senso in assenza di dati“. “Spero che per la riunione di dicembre avremo un flusso di dati migliore“. Ammette: “Non sono sicuro di quanto saranno ampie le argomentazioni a favore del rallentamento a dicembre“.

4. Considerazioni Conclusive

Alla domanda sul fair value del mercato azionario statunitense, Powell replica deciso: “La Fed non guarda al prezzo di un singolo asset, diciamo che è sbagliato farlo, guardiamo al sistema finanziario“. E in tal senso: “Non si vede molta leva finanziaria nel sistema finanziario.” Aggiunge: “Siamo nel mezzo del processo di riconferma del nuovo presidente della Fed e questo processo sarà completato in modo tempestivo”. Conclude: “Penso che la Fed abbia fatto la cosa giusta finora quest’anno”.

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 29/10/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Employment Situation Summary. Bureau of Labor Statistics. 5th September 2025

Civilian unemployment rate. September 2025

Gross Domestic Product. 2nd Quarter 2025 Third Estimate. GDP by Industry. Corporate Profits Revised. and Annual Update, Advance Estimate. Bureau of Economic Analysis. 25th September 2025

Personal Income and Outlays. August 2025. Bureau of Economic Analysis. 26th September 2025

An Alternative Version of the KC Fed LMCI Suggests Little Change in the Labor Market in September. KC Fed. 10th October 2025

National Financial Conditions Index. Chicago Fed. 17th October 2025

CME Fed Watch tool. 24th October 2025

New York Fed Staff Nowcast. 24th October 2025

Inflation Nowcasting. Federal Reserve Bank of Cleveland. 24th October 2025

GDPNow. Federal Reserve Bank of Atlanta. 27th October 2025

Federal Reserve issues FOMC statement. 29th October 2025

S&P 500 Index. CNBC. 29th October2025

U.S. 10 Year Treasury. CNBC. 29th October 2025