1. BCE non tocca i tassi, una survey indica tassi BCE costanti fino al 2027

In occasione del meeting monetario BCE del 29-30 ottobre 2025, per la prima volta quest’anno tenutosi a Firenze e non a Francoforte, gli operatori finanziari attendevano che BCE mantenesse una posizione attendista con tassi invariati.

I dati successivi al meeting del Governing Council di settembre sono stati generalmente più deboli, ma non abbastanza da modificare le prospettive delineate dalle proiezioni di settembre. Il wording sia dello Statement sia della call di Lagarde sarebbe rimasto invariato, ribadendo la data dependency e il ‘mood meeting by meeting’.

La convinzione diffusa sui mercati era che BCE non avrebbe toccato i tassi almeno fino al 2026 inoltrato, seppure alcuni analisti attendessero altri due tagli dei tassi: a dicembre 2025 e a marzo 2026.

Tre gli scenari ipotizzati dagli esperti:

- Base case: tassi invariati, atteggiamento neutro su PIL, inflazione e lavoro, nessuna guidance di tasso futura

- Dovish: tassi invariati, ottimismo sulle evoluzioni dei dazi su PIL e inflazione e indizi su taglio da dicembre

- Hawkish: tassi invariati, PIL e inflazione tuttora determinati dai dazi dal boost fiscale tedesco, tassi invariati per tutto il 2026

Il 30 ottobre 2025 si è concretizzato uno scenario base case nel corso di una sessione monetaria ‘interlocutoria’, improntata alla ‘data dependency’, che di fatto ha rinviato a dicembre un eventuale cambio di guidance.

Secondo le proiezioni macroeconomiche BCE si evidenziavano

- una solida crescita 2026-27.

- inflazione a target 2% nel 2027, post calo 2026.

Inoltre, il sentiment includeva:

- rischi per la crescita orientati a ribasso

- prospettive d’inflazione “più incerte del solito”

- Lagarde per la quale BCE era “in una buona posizione“.

Crescita del PIL

I trend di fondo:

- Bassa crescita nel terzo trimestre 2025

- Attesa BCE 0.0%

- Estensione minor slancio PIL trimestri successivi

- Attesa accelerazione moderata 2026

- Stagnazione Germania a fine 2025

- Debolezza domanda interna

- Maggior risparmio privato da incertezza

- Minor aumento consumi

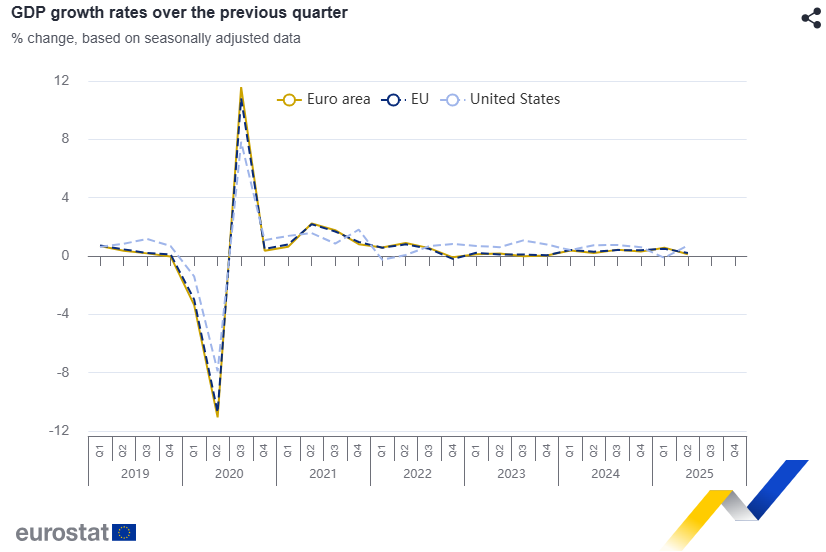

I dati Eurostat

Secondo trimestre 2025

Delta PIL su trimestre

- +0.1% area euro (+0.6% primo trimestre)

- +0.2% UE (+0.5% primo trimestre)

Delta PIL verso secondo trimestre 2024

- +1.5% area euro

- +1.6% UE

Produzione industriale

Agosto 2025

- area euro -1.2% su mese (precedente +0.5%)

- UE -1.0% su mese (+0.4% UE)

Delta verso agosto 2024

- +1.1% area euro

- +1.1% UE

Mercato del lavoro

I trend di fondo

- Aumento tasso disoccupazione area euro agosto

- Tasso disoccupazione invariato in UE in agosto

- Crescita occupazione nei ‘periferici’ (Grecia, Spagna, Portogallo, Italia)

- Attesa crescita settori legati a

- intelligenza artificiale (IA)

- sicurezza informatica

- energia verde

- biotecnologie.

Sviluppo competenze (alfabetizzazione tech e pensiero creativo)

I dati Eurostat

agosto 2025

tasso di disoccupazione:

- area euro 6.3% (6.2% a luglio 2025 e 6.3% agosto 2024)

- UE 5.9% (5.9% luglio 2025 e agosto 2024)

Stock disoccupati:

- 13,989 milioni UE

- 10,842 milioni area euro

Delta disoccupati:

- +39.000 UE (+85.000 verso agosto 2024)

- +11.000 area euro (-15.000 verso agosto 2024)

Salari

I trend di fondo 2025

- La crescita dei salari contrattuali in calo:

- picco annuo del 5,43% terzo trimestre 2024,

- delta secondo trimestre 2025 +3,95%

- proiezioni BCE indicano rallentamento con media 32% 2025

- retribuzione per dipendente in calo:

- post aumento 5,3% nel 2024

- attesa UE 2025 +3,9% nel 2025

delta costo orario del lavoro eterogenea per paesi prima metà 2025:

- elevato in Bulgaria, Ungheria, Romania

- basso in Francia, Danimarca, Malta.

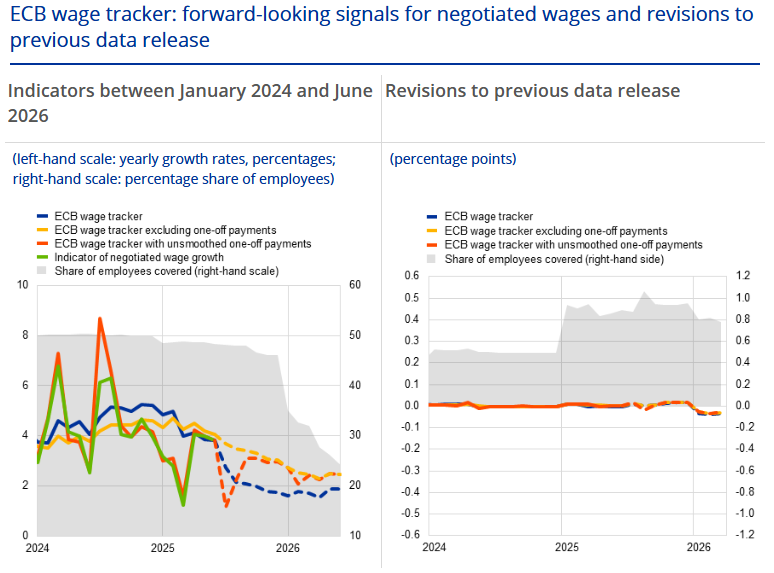

Dati ECB Wage Tracker

crescita salariale negoziata:

- 4,8% 2024

- 2,9% 2025.

indicatore salariale esclusi pagamenti una tantum

- + 4.1% 2024

- +3,8% 2025

Le forecast 2026

ECB wage tracker

- +1,7% (2,1% seconda metà 2025 e 4,3% prima metà 2025)

indicatore salariale BCE con pagamenti una tantum non livellati:

- 2,4% (2,6% seconda metà 2025 e 3.3% prima metà 2025)

indicatore salariale esclusi pagamenti una tantum:

- 2,5% (3,3% seconda metà 2025 e 4,3% prima metà del 2025).

Inflazione

I trend di fondo

- Lieve aumento inflattivo in area euro in ottobre

- Andamentale componenti HICP settembre 2025:

- Servizi maggior contributore

- Minor contributo negativo energia

- Rallentamento alimenti, alcol, tabacchi

- Stabilità beni industriali non energetici

I dati Eurostat

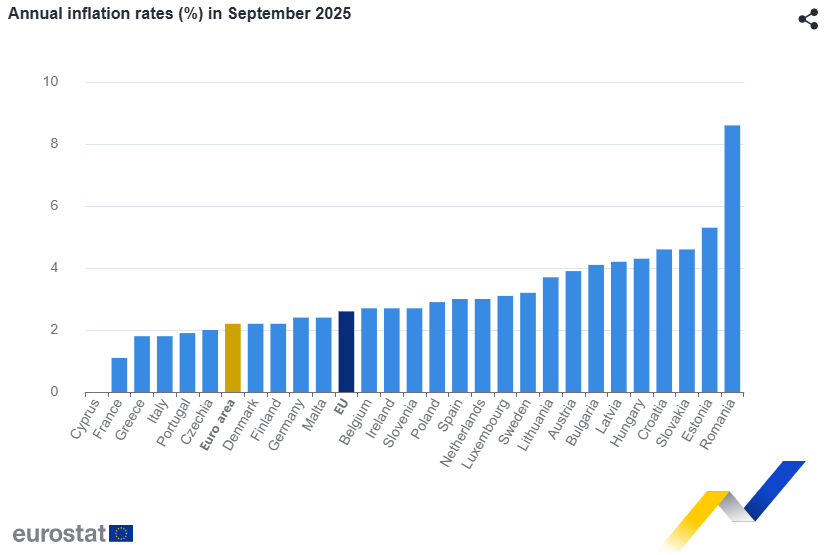

Settembre 2025

HICP

- Euro area 2.2% (2.0% agosto 2025 e 1.7% agosto 2024)

- UE 2.6% (2.4% agosto 2025 e 2.1% agosto 2024)

Stati a più bassa inflazione:

- Cipro 0.0%

- Francia 1.1%

- Italia e Grecia 1.8%

Stati a più alta inflazione:

- Romania 8.6%

- Estonia 5.3%

- Croazia e Slovacchia 4.6%

Delta inflazione verso agosto 2025 per gruppi di Stati UE:

- In calo in otto stati

- Stabile in 4

- In aumento in 15

Dettaglio settori:

- servizi +1.49%

- alimenti, alcol, tabacco +0.58%

- beni industriali non energetici +0-20%

- energia -0.03%

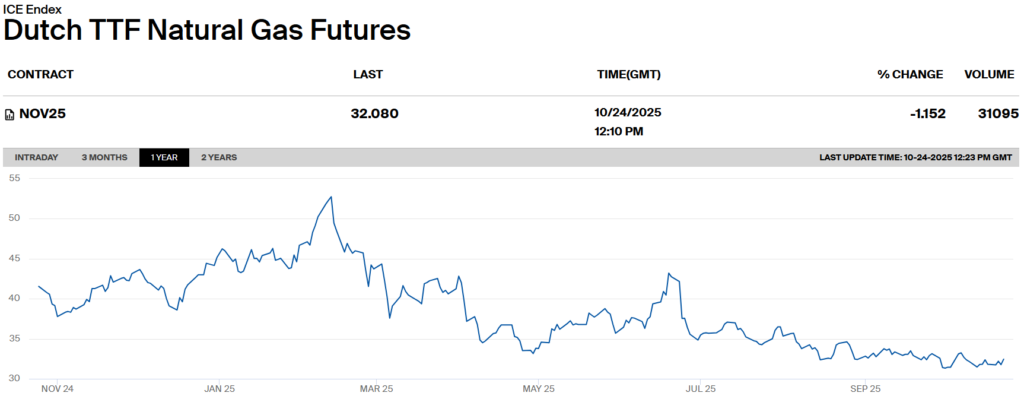

Gas naturale

Di seguito, grafico dell’evoluzione del prezzo del gas tra novembre 2024 e ottobre 2025 osservata il 24 ottobre 2025. È confermato per il mese di ottobre un trend laterale tra 30 e 35 euro per megawatt ora.

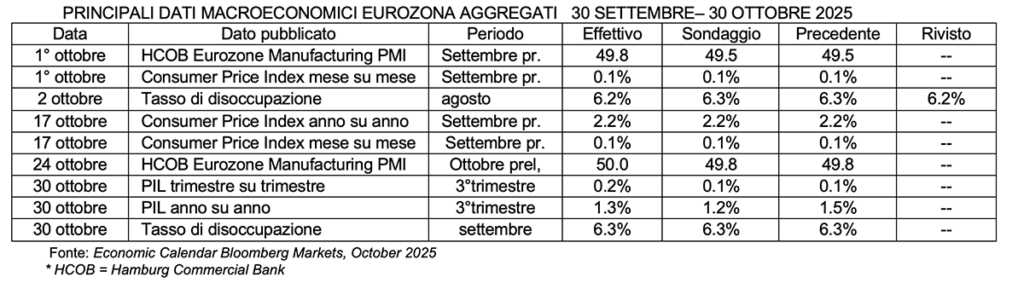

Di seguito, alcuni tra i principali dati macroeconomici di eurozona pubblicati nei 30 giorni che hanno preceduto il meeting BCE del 30 ottobre 2025:

Bilancio BCE: APP e PEPP Tapering

Dati settembre 2025

Emissione titoli APP: -25 miliardi

Emissione titoli PEPP: -9 miliardi

Quantitative Tightening (strategia di roll-off passiva):

interruzione reinvestimento titoli

- APP dal 23 luglio

- PEPP dal 25 gennaio

ritmo riduzione da QT:

- 2025 42 miliardi euro al mese (32 miliardi euro mese nel 2024(

PSPP/PEPP per stato:

- emissione diminuita negli stati che hanno effettuato rimborsi

Scadenza media:

- PEPP 7,1 anni (bond settore pubblico)

- PSPP 6,8 anni di 7,1 anni per gli

Tassi d’interesse

Attese da sondaggio Bloomberg:

Secondo un sondaggio Bloomberg condotto tra gli economisti:

- nessun taglio di Deposit Facility Rate (DFR) il 30 ottobre

- Deposit Facility Rate DFR costante al 2% fino al 2027.

Tuttavia, nella stessa survey:

- il 33% degli intervistati attende 1 taglio

- il 17% attende uno o più rialzi entro fine 2026

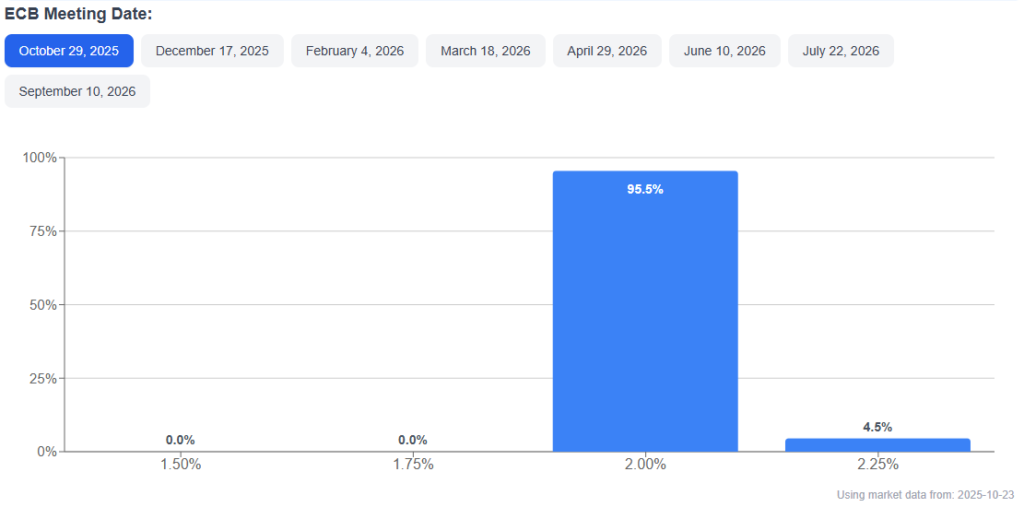

Di seguito, le ipotesi di evoluzione dei tassi nei successivi sette meeting monetari BCE che si potevano evincere dal mercato dei derivati di tasso Overnight Index Swap nel mattino del 24 ottobre 2025. Si osservavano tagli attesi solo dalla metà del 2026 e tassi sostanzialmente invariati fino ad allora.

Nel pomeriggio del 24 ottobre 2025, alle 16.15 l’indicatore previsionale ECB Watch tool rivelava attesa di tasso DFR BCE invariato al 2% dopo il meeting monetario del 30 ottobre 2025 con una probabilità del 95.5%. Solo 4.5% la probabilità di taglio del DFR a 1.75%.

2. 30 ottobre 2025: BCE resta ‘on hold’, ancora un rinvio ‘data dependent’ a dicembre

Come ampiamente previsto dai mercati, BCE il 30 ottobre 2025 ha mantenuto invariati tassi:

- Deposit Facility Rate a 2,00% (precedente 2.00%)

- Marginal Lending Facility Rate a 2,40% (precedente 2.40%)

- Main Refinancing Rate a 2,15% (precedente 2.15%)

La BCE ha lasciato invariati i tassi d’interesse per la terza riunione, con l’inflazione sotto controllo e l’economia in continua crescita. Il tasso sui depositi è stato mantenuto al 2% giovedì, come previsto da tutti gli analisti in un sondaggio di Bloomberg. I responsabili delle politiche monetarie hanno continuato a non fornire indicazioni sulle misure future, evidenziando che agiranno una riunione alla volta, in base ai dati in arrivo (approccio data dependent).

Analizziamo l’impatto dello Statement BCE del 30 ottobre 2025 ore 14.15 su tre importanti indicatori finanziari:

- lo spread di rendimento tra Bund e BTP decennale ha raggiunto il suo minimo alle 17.59 attestandosi a 75.49 basis point

- l’indice azionario Stoxx Europe 600 ha toccato un minimo di 571.87 alle 14.27 per poi proseguire in traiettoria ascendente

- il dollaro ha raggiunto un minimo di 1.1547 contro euro alle 14.08 ovvero ante Statement BCE per poi risalire fino a 1.1586 alle 15.06

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 30 OTTOBRE 2025

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 30 OTTOBRE 2025

3. Di seguito, la sintesi delle principali affermazioni di Lagarde durante la conference call del 30 ottobre 2025

ECONOMIA E PIL

Riferendosi alle reali condizioni dell’economia europea, Lagarde ha spiegato che il settore manifatturiero è frenato dall’aumento dei dazi, nonostante l’euro rimanga forte. Ha aggiunto: “La divergenza tra domanda esterna e interna persisterà, ma l’economia dovrebbe beneficiare della spesa dei consumatori“. È probabile che il contesto economico globale continui a rappresentare un freno. “La spesa pubblica per la difesa sosterrà gli investimenti“. Il pieno impatto dei dazi diventerà chiaro solo nel tempo e un accordo commerciale con gli Stati Uniti e un cessate il fuoco hanno mitigato il rischio al ribasso. Ha specificato: “Alcuni rischi al ribasso per la crescita sono stati mitigati“. Sebbene il contesto politico commerciale globale rimanga ancora volatile, il Governing Council BCE si è trovato d’accordo sull’elenco dei rischi per l’economia. “Non abbiamo visto materializzarsi i rischi legati alla catena di approvvigionamento e non ci lamenteremmo troppo della crescita a questo punto“.

MERCATO DEL LAVORO

“Presteremo attenzione all’impatto dell’intelligenza artificiale sul mercato del lavoro“. L’indicatore salariale ECB wage tracker indica un rallentamento della crescita salariale sia nel 2025 sia nella prima metà del 2026.

INFLAZIONE

Lagarde ammette: “Gli indicatori dell’inflazione di fondo sono coerenti con l’obiettivo del 2% della BCE“. Poi aggiunge: “Le prospettive per l’inflazione sono più incerte del solito“. Un euro più forte potrebbe far scendere ulteriormente l’inflazione. “L’aumento della spesa per la difesa e per le infrastrutture potrebbe portare a un’inflazione più elevata“.

TASSI

“C’è stata assoluta unanimità sulla decisione della BCE sui tassi. I tagli dei tassi passati dovrebbero sostenere gli investimenti“. Non fornisce alcun indizio sulla decisione di dicembre.

OBIETTIVI DI POLITICA MONETARIA BCE

Lagarde dichiara con orgoglio: “La BCE è in una buona posizione“. “Non è una posizione fissa, lavoreremo per rimanerci“. “Faremo tutto il necessario per rimanere in una buona posizione“. Aggiunge: “La trasmissione monetaria funziona bene“.

SISTEMA ITALIA, BANCHE E TASSA SUI PROFITTI BANCARI

Il governatore della Banca d’Italia Francesco Panetta, ‘padrone di casa’ dell’evento a Firenze, dichiara che i dati sul Pil italiano non modificano le proiezioni della Banca d’Italia. Sulla crescita invariata del Pil afferma: “Dato atteso, non cambia le nostre previsioni”. Aggiunge: “Una cosa passata ampiamente inosservata, è che negli ultimi anni la posizione netta dell’Italia sull’estero è cambiata. Era negativa e adesso è diventata positiva, con una persistente surplus corrente: ora l’Italia è un paese creditore netto. Un caso molto raro. Ed è avvenuto senza una crisi e senza una ristrutturazione forzata.” Con riferimento alle banche: “Le banche italiane sono redditizie e sono sensibilmente migliorate negli anni“. Con specifico riferimento alla tassa sui profitti bancari afferma:” Aspetto la versione finale del testo della legge di bilancio per esprimere un giudizio.”

4. Considerazioni Conclusive: l’Euro Digitale

Alla domanda sull’adozione di una moneta unica digitale da parte della BCE, Lagarde risponde: “Dobbiamo adottare rapidamente una regolamentazione per l’euro digitale“. Pochi minuti dopo, aggiunge che Fabio Panetta è stato “l’architetto” del progetto dell’euro digitale. Riguardo all’ETS2, specifica: “Non diamo troppo peso a un potenziale ritardo dell’ETS2, le previsioni di dicembre riflettono eventuali modifiche alla tempistica dell’ETS2“. Conclude: “Un euro più forte potrebbe ridurre l’inflazione più rapidamente del previsto.”

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 30/10/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

GDP and employment both up by 0.1% in the Euro area, Eurostat, 14th August 2025

New data release: Early signals from ECB wage tracker suggest lower and more stable wage pressures in first half of 2026, ECB, 17th September 2025

Euro area unemployment at 6.3%, Eurostat, 2nd October 2025

ECB’s Kazaks Sees Rates Staying at 2% If No Further Shocks, Bloomberg, 2nd October 2025

Inflation in the euro area, Eurostat, 17th October 2025

Eurostatistics – data for short-term economic analysis, Eurostat 20th October 2025

Dutch TTF Natural Gas Futures, ICE, 24th October 2025

ECB Watch Tool, ECB, 24th October 2025

Monetary policy decisions, ECB, 30th October 2025

EURUSD:CUR EUR-USD X-RATE, CNBC, 30th October 2025

Europe Stoxx 600, CNBC, 30th October 2025