1. Lagarde in modalità ‘wait and see data dependent’ con tassi invariati almeno fino a fine ottobre

Se il meeting monetario BCE di luglio aveva portato i messaggi di sospensione dei tagli, di politica monetaria neutrale con inflazione al di sotto delle aspettative per il 2026 considerata temporanea, tale scelta appariva almeno per il momento coerente.

I dati di giugno, nel complesso, indicavano alcuni rischi al ribasso riguardo alla proiezione d’inflazione al 2% per il 2027 (riconducibile alle tariffe e all’apprezzamento dell’euro), ma non giustificavano una modifica sostanziale della guidance.

Una parte consistente degli investitori prevedeva che BCE avrebbe mantenuto una posizione neutrale e attendista nel meeting dell’11 settembre, senza modificare i tassi.

Tre gli scenari ipotizzati dagli esperti:

- Base case: nessun taglio di tassi, nessuna new sul Quantitative Tightening, atteggiamento ‘wait and see’ e moderato su PIL, dazi e inflazione

- Dovish: nessun taglio di tassi, ottimismo su inflazione, PIL confortante, Lagarde a segnalare futuri tagli da ottobre in poi

- Hawkish: nessun taglio di tassi, seria preoccupazione per la crisi politica in Francia e per la situazione geopolitica, nessun segnale di tagli

Le assunzioni nello Statement dell’11 settembre hanno evidenziato in concreto uno scenario base case ‘data dependent meeting by meeting’.

Proponiamo un’analisi delle variabili macroeconomiche europee sotto tre punti di vista:

- i trend di fondo

- i dati Eurostat

- le attese degli analisti su Staff Economic Projections BCE dell’11 settembre 2025

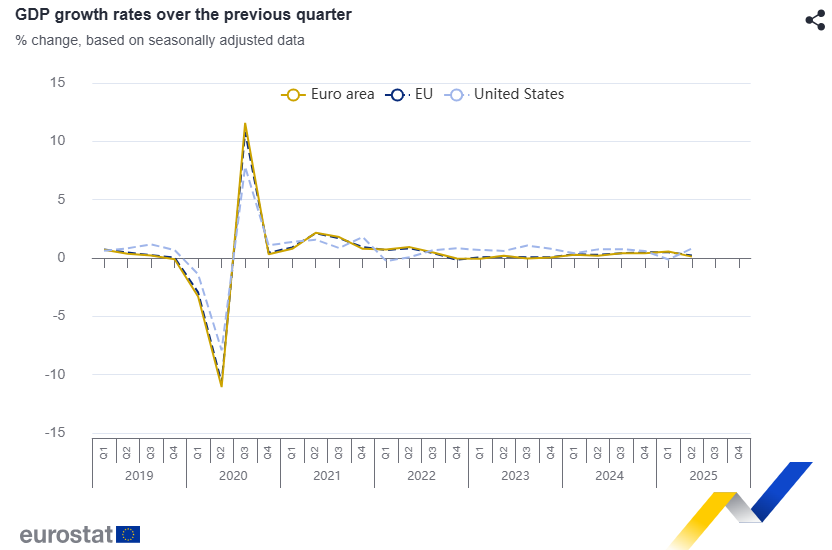

Crescita del PIL

I trend di fondo

- ripresa moderata

- crescita del PIL 2025 stimata intorno all’1,1-1,5%

- accelerazione nel 2026.

Questa ripresa guidata da:

- calo dell’inflazione

- riduzione dei tassi di interesse

- solida produzione industriale e investimenti, sebbene

- permanessero incertezze legate alle politiche commerciali.

I dati Eurostat

secondo trimestre del 2025

Delta PIL

- + 0,1% area euro (primo trimestre +0.6%)

- +0,2% nell’UE. (primo trimestre +0.5%)

Dettaglio delta PIL per gruppi paesi UE:

- in aumento 17 paesi

- invariato in 1 paese

- negativo in due paesi

Alcuni paesi sotto la lente:

- Romania +1.2%

- Irlanda -1.0%

- Italia e Germania -0.1%

Dettaglio PIL per componenti

Spesa per consumi finali privati:

- +0.1% area euro (precedente +0.3%)

- +0.3% in UE (precedente +0.3%)

Spesa per consumi finali pubblici:

- +0.5% area euro (-0.1% precedente)

- +0.7% in UE (-0.2% precedente)

Investimenti fissi lordi:

- +1.8% area euro (+2.7% precedente)

- +1.7% in UE (+2.3% precedente)

Export:

- -0.5% area euro (+2.2% precedente)

- -0.2% in UE (+1.9%)

Import:

- stabile in euro area (precedente +2.2%)

- + 0.3% in EU (precedente +1.9%).

Forecast su staff macroeconomic projections

Proponiamo le attese sul PIL su staff macroeconomic projections BCE confrontate con la view degli esperti in giugno e settembre 2025. Il messaggio chiaro era la revisione a rialzo della crescita nel biennio 2024-26 e sostanziale invarianza nel 2027.

Mercato del lavoro

I trend di fondo

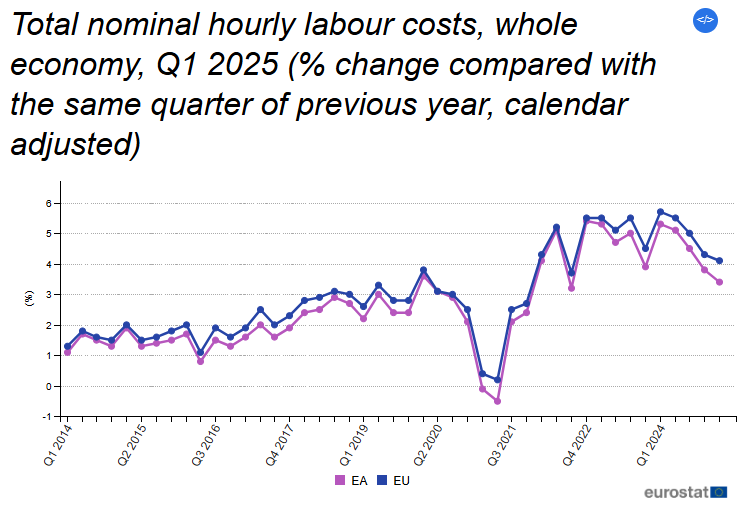

Costo del lavoro

- rallentamento crescita salari negoziati

- ECB wage tracker delta primo trimestre 2025:

- aumento più basso dal quarto trimestre 2021

- decelerazione imputabile a rimozione pagamenti una tantum

Il costo del lavoro ha raggiungo il massimo storico nel quarto trimestre 2024.

Di seguito illustrazione grafica dell’evoluzione trimestrale del costo per ora di lavoro in UE ed euro area dal 2014 al primo trimestre 2025: il fenomeno chiave è il rallentamento nel primo trimestre 2025.

I dati Eurostat sul costo del lavoro

Nel primo trimestre del 2025

costo orario del lavoro

- +3,4% nell’area dell’euro

- +4,1% nell’UE

Dettaglio tre componenti area euro:

- salari e stipendi +3.4%

- componente non salariale +3.4%

Dettaglio componenti in UE:

- salari e stipendi +4.2%

- componente non salariale +3.8%

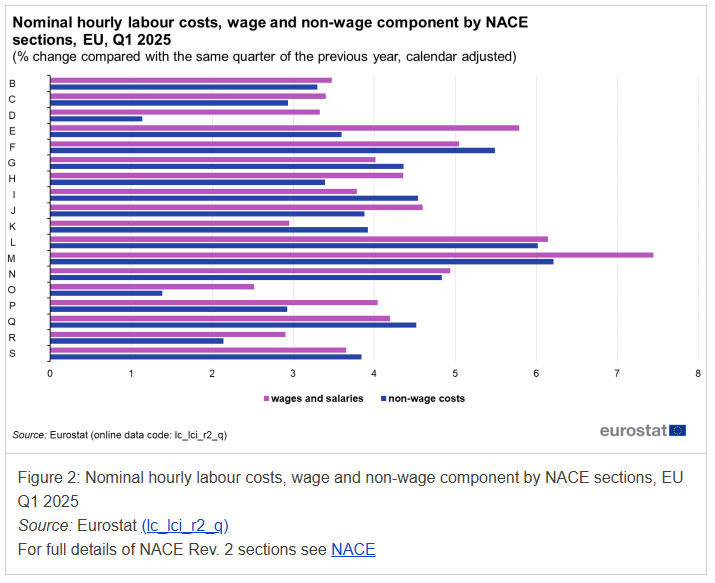

Dettaglio delta salari orari in UE per settore NACE:

- attività professionali, scientifiche e tecniche +7.4%

- attività immobiliari +6.1%

- idrico, reti fognarie, gestione rifiuti +5.8%

- P.A., difesa, previdenza sociale obbligatoria +2.5%

Costi del lavoro non salariali

Dettaglio per settori NACE:

- attività professionali, scientifiche e tecniche +6.2%

- attività immobiliari +6.0%

- costruzioni +5.5%

- fornitura energia elettrica, gas, vapore e aria condizionata +1.1%

Occupazione

Numero occupati secondo trimestre 2025

Delta:

- +0.1% in area euro (+0.2% primo trimestre)

- +0.1% in UE (0.0% primo trimestre)

Stock:

- 219.9 milioni in UE di cui

- 171.6 milioni in euro area

Tasso di occupazione

- +0.6% in area euro (+0.8% primo trimestre)

- +0.4% in UE (+0.4% primo trimestre)

Produttività del lavoro

Secondo trimestre 2025 – comparazione con secondo trimestre 2024:

- +0.8% euro area

- +1.2% in UE

Produttività da ore lavorate:

- +1.1% euro area

- +1.5% UE

Inflazione

I trend di fondo

- persistente disinflazione

- calo underlying inflation

- approssimazione HICP al target BCE 2%

- calo prezzi energia

- stabilizzazione inflazione servizi

- rischi a rialzo da dazi USA

I dati Eurostat

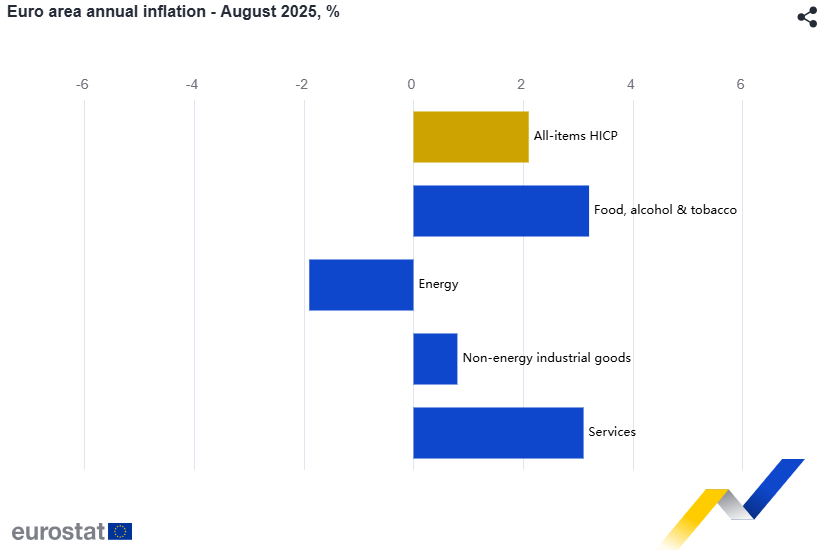

Stima rapida agosto 2025:

- HICP area euro 2.1% (2.0% in luglio)

Componenti inflattive in area euro:

- alimenti, alcol, tabacco 3.2% (3.3% luglio)

- servizi 3.1% (3.2% luglio)

- beni industriali non energetici 0.8% (0.8% luglio)

- energia -1.9% (-2.4% luglio)

Expected staff projections

Le attese d’inflazione headline e core su staff macroeconomic projections BCE confrontate con view degli esperti rivelavano, rispetto a giugno, inflazione headline in lieve aumento nel 2025 e invariata nel biennio 2026-27 e core inflation costante nel 2025 e in calo nel biennio 2026-27.

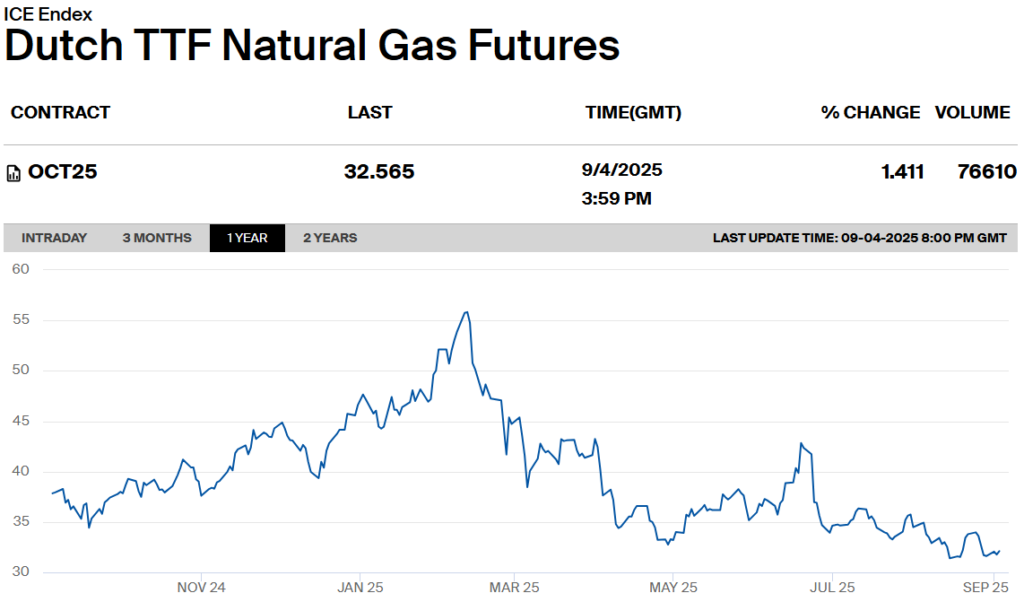

Gas naturale

Di seguito evoluzione del prezzo del gas naturale da settembre 2024 a settembre 2025. Si evidenzia il minimo storico del contratto future dell’ultimo anno; l’osservazione è alle ore 22.02 del 4 settembre 2025.

Di seguito, sintesi di alcuni tra i dati macroeconomici di eurozona pubblicati nel mese antecedente il meeting BCE di settembre 2024:

PRINCIPALI DATI MACROECONOMICI EUROZONA AGGREGATI 1° AGOSTO – 11 SETTEMBRE 2025

| Data | Dato pubblicato | Periodo | Effettivo | Sondaggio | Precedente | Rivisto |

| 1° agosto | HCOB Eurozone Manufacturing PMI | luglio finale | 49.8 | 49.8 | 49.5 | — |

| 1° agosto | Consumer Price Index su mese | luglio pr. | 0.0% | -0.1% | 0.3% | — |

| 20 agosto | Consumer Price Index su anno | luglio finale | 2.0% | 2.0% | 2.0% | — |

| 20 agosto | Consumer Price Index su mese | luglio finale | 0.0% | 0.0% | 0.0% | — |

| 21 agosto | HCOB Eurozone Manufacturing PMI | agosto prel. | — | 49.5 | 49.8 | — |

| 1° settembre | HCOB Eurozone Manufacturing PMI | agosto fin. | 50.7 | 50.5 | 50.5 | — |

| 2 settembre | Consumer Price Index su mese | agosto prel. | 0.2% | 0.1% | 0.0% | — |

| 5 settembre | PIL trimestre su trimestre | 2° trim. | 0.1% | 0.1% | 0.1% | — |

| 5 settembre | PIL anno su anno | 2° trim. | 1.5% | 1.4% | 1.4% | — |

| 5 settembre | Occupazione delta su trimestre | 2° trim. | 0.1% | — | 0.1% | — |

| 5 settembre | Occupazione delta su anno | 2° trim. | 0.6% | — | 0.7% | — |

* HCOB = Hamburg Commercial Bank

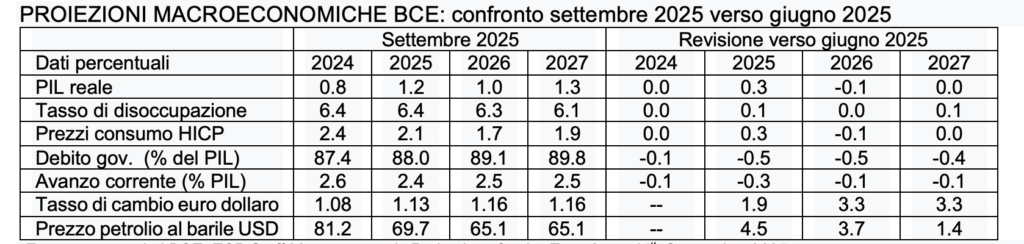

Confrontiamo le Staff Macroeconomic Projections BCE pubblicate l’11 settembre 2025 con le proiezioni di giugno 2025; di seguito i delta:

- PIL rivisto a rialzo nel 2025 (+0.3%) a ribasso nel 2026 (-0.1%) costante a 1.3% nel 2027

- tasso di disoccupazione rivisto a rialzo nel 2025 (+0.1%) costante a 6.3% nel 2026 e a rialzo di +0.1% nel 2027

- inflazione HICP rivista a rialzo nel 2025 (+0.3% al 2.1%) a ribasso nel 2026 da 1.8% a 1.7% e costante a 1.9% nel 2027

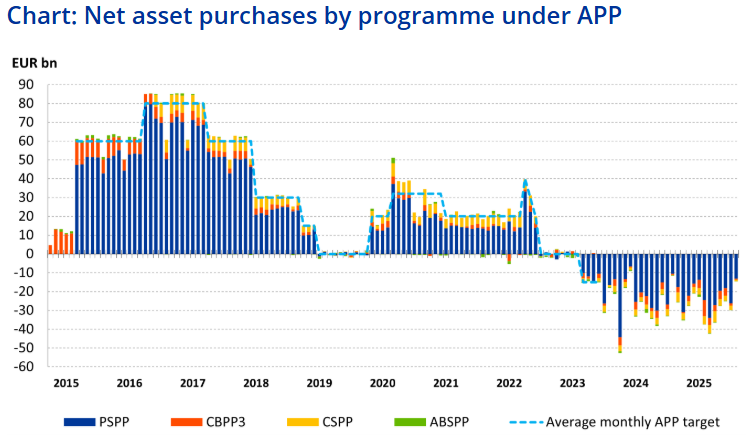

Quantitative Tightening BCE

Dati agosto 2025

L’emissione in circolazione di APP è diminuita di 15 miliardi di euro e quella di PEPP di 9 miliardi di euro a causa del Quantitative Tightening (QT) di agosto.

- QT: interruzione completa del reinvestimento di APP dal 23 luglio e dei reinvestimenti di PEPP dal 25 gennaio; ritmo accelerato nel 2025, a circa 42 miliardi di euro al mese rispetto ai circa 32 miliardi di euro al mese del 2024, con l’avvio del QT completo del PEPP da gennaio 2025.

- PSPP/PEPP per giurisdizione: l’emissione in circolazione è diminuita nelle giurisdizioni che hanno effettuato rimborsi, in linea con la strategia di QT di roll-off puramente passiva.

- Scadenza media di PEPP e PSPP: la scadenza media dei bond in circolazione è stata di 6,8 anni per PSPP e 7,1 anni per gli acquisti del settore pubblico di PEPP ad agosto.

BCE e crisi francese

L’ex primo ministro francese François Bayrou e il suo governo di minoranza centrista sono stati estromessi l’8 settembre 2025. Bayrou ha perso il voto di fiducia. La Francia avrà ora il suo quinto Primo Ministro in meno di due anni: Sebastien Lecornu.Ciò solleverà interrogativi sulla tolleranza della BCE alla volatilità del mercato obbligazionario causata dalla Francia. Alcuni autorevoli esperti, ritenevano che Lagarde avrebbe dovuto rispondere in call sul probabile utilizzo del TPI (Trasmission Protection Instrument) che, lo ricordiamo, consente alla BCE di acquistare ex ante una quantità illimitata di titoli del settore pubblico (considerando anche i titoli del settore privato) al fine di contrastare “dinamiche di mercato ingiustificate e disordinate che rappresentano una seria minaccia alla trasmissione della politica monetaria”. A tale domanda, l’11 settembre in call Lagarde ha replicato:” non commenteremo singoli paesi.”

Tassi d’interesse

Attese sul percorso evolutivo del Deposit Facility Rate (DFR)

- DFR invariato al 2% l’11 settembre 2025

- DFR non modificato per tutto il 2025 fino a dicembre

- probabile taglio di 25 basis point (DFR 1.75%) entro primo semestre 2026

Come previsto, l’11 settembre BCE non ha modificato il DFR. Proponiamo le ipotesi di tasso nei successivi 6 meeting monetari BCE offerte dal mercato dei derivati di tasso Overnight Index Swap nella sera del 4 settembre 2025. Si evinceva un solo taglio di 25 basis point tra marzo e aprile 2026 e nessun taglio 2025. I prezzi di mercato implicavano quasi l’80% di probabilità che il DFR rimanesse al 2.0% entro la fine dell’anno, con solo il 20% di probabilità legate a un taglio dei tassi di 25 basis point all’1.75%.

TASSO DEPO TARGET – MERCATO OVERNIGHT INDEX SWAP al 4 settembre 2025 ore 21.15

| Meeting ECB 2025-26 | Tasso implicito | Rialzi/tagli | Probabilità %rialzo/ taglio | Delta a giorno |

| 11 settembre 2025 | 1.924% | -0.002 | -0.2% | -0.0001 |

| 30 ottobre 2025 | 1.903% | -0.087 | -8.5% | -0.022 |

| 18 dicembre 2025 | 1.846% | -0.316 | -22.9% | -0.079 |

| 5 febbraio 2026 | 1.822% | -0.410 | -9.5% | -0.103 |

| 19 marzo 2026 | 1.780% | -0.577 | -16.7% | -0.144 |

| 30 aprile 2026 | 1.778% | -0.588 | -1.1% | -0.147 |

| 11 giugno 2026 | 1.762% | -0.650 | -6.2% | -0.162 |

| 23 luglio 2026 | 1.762% | -0.651 | -0.1% | -0.163 |

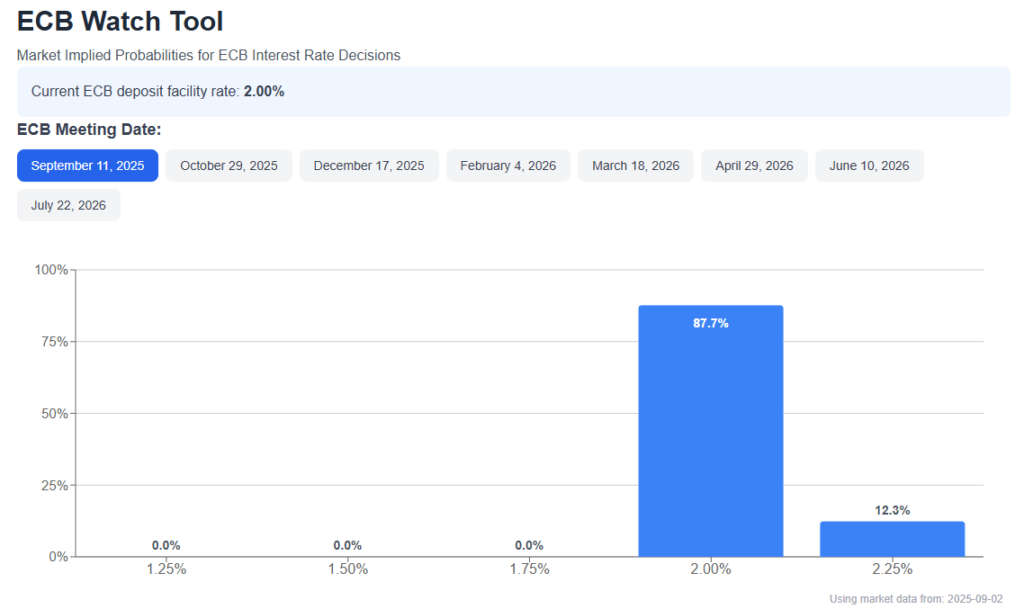

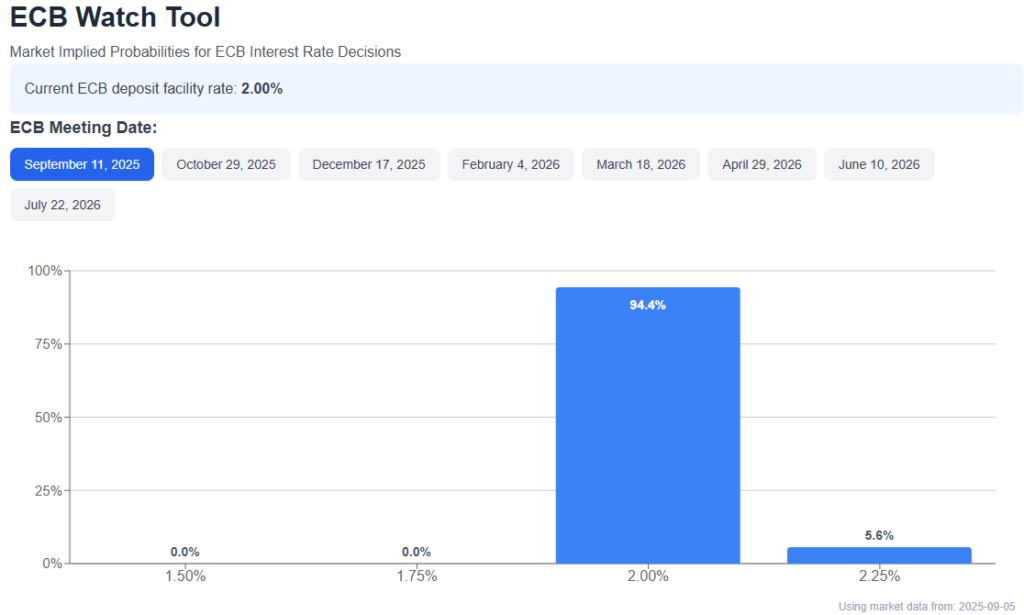

ECB Watchtool

Secondo l’ECB Watch Tool, le attese sul DFR di seguito sintetizzate in tabella:

| Periodo | Livello atteso tassi |

| settembre 2025 | DFR invariato a 2% prob. > 90% |

| dicembre 2025 | DFR ancora a 2% |

| primo semestre 2026 | DFR ridotto a 1.75% (taglio 25 bps) |

Nella sera del 3 settembre 2025 a otto giorni dalla riunione del Governing Council BCE, lo strumento previsionale sui tassi ECB Watch Tool indicava una probabilità del 87.7% che il Deposit Facility Rate permanesse invariato a 2% e una probabilità del 12.3% che tale tasso fosse aumentato da BCE di 25 basis point a 2.25%. Lo stesso strumento osservato il 7 settembre alle 18.45, indicava rispettivamente una probabilità del 94.4% di DFR invariato e del 5.6% di aumento a 2.25%. Tale previsione, coincideva col responso monetario dell’11 settembre: nessun taglio.

2. L’11 settembre Lagarde non tocca i tassi: “Siamo in una buona posizione, i rischi sulla crescita ora sono più bilanciati”

Come previsto, l’11 settembre Lagarde ha mantenuto inalterati i tassi:

- Deposit Facility Rate (DFR) 2,00%

- Marginal Lending Facility Rate (MLF) 2,40%

- Main Refinancing Rate (MRO) 2,15%

La BCE ha ritenuto contenuta la pressione inflazionistica e attenuati i rischi economici. Il DFR è stato lasciato al 2%, senza che i policymaker fornissero indicazioni sulle misure future, continuando a evidenziare che agiranno una riunione alla volta, in base ai dati in arrivo. La Presidente Christine Lagarde ha dichiarato: “L’inflazione è al livello che vogliamo“, ma le prospettive per i prezzi rimangono “più incerte del solito” a causa della volatilità del contesto commerciale.

Di seguito, l’effetto su tre importanti indicatori finanziari successivamente allo Statement BCE delle 14.15:

- lo spread di rendimento tra Bund e BTP ha raggiunto un massimo di 80.8 basis point alle 15.13 per chiudere in area 79.48 alle 18.00

- l’indice azionario Stoxx Europe 600 ha toccato un minimo di 553.28 alle 14.36 per poi toccare un massimo di 555.87 alle 15.57

- il cambio euro dollaro ha raggiunto un minimo di 1.1662 alle 14.27 per poi portarsi in area 1.1746 alle 17.20

EVOLUZIONE INTRADAY CAMBIO EURO DOLLARO – 11 SETTEMBRE 2025

EVOLUZIONE INTRADAY INDICE AZIONARIO EUROSTOXX 600 – 11 SETTEMBRE 2025

3. Proponiamo i punti di maggior importanza nella conference call tenuta da Lagarde l’11 settembre alle 14.45

ECONOMIA E PIL

L’economia europea è cresciuta grazie alla resilienza della domanda interna; tutti gli indicatori dei sondaggi suggeriscono una crescita di manifattura e servizi. La spesa pubblica ha stimolato gli investimenti. Sebbene Lagarde ammetta: “L’impatto degli accordi commerciali (sui dazi) sarà più chiaro solo nel tempo“. I recenti accordi commerciali (tra Stati Uniti e UE) hanno ridotto l’incertezza. I rischi di crescita per le prospettive economiche sono ora più bilanciati. Purtroppo, le tensioni geopolitiche rimangono una fonte d’incertezza. Una maggiore spesa pubblica (si veda la spesa per la difesa tedesca e manovre fiscali di altri paesi europei), unita alle riforme, contribuirebbero alla crescita dell’economia europea.

INFLAZIONE

Gli indicatori d’inflazione di fondo sono in linea con l’obiettivo BCE del 2%. L’inflazione di fondo è destinata a scendere a causa dell’euro forte e della minore pressione sul mercato del lavoro. Tuttavia, le prospettive d’inflazione rimangono più incerte del solito. Il processo disinflazionistico è terminato per l’area dell’euro.

MERCATO DEL LAVORO

Il mercato del lavoro rimane un punto di forza. Gli indicatori salariali suggeriscono un ulteriore rallentamento della crescita delle retribuzioni.

QUANTITATIVE TIGHTENING

I mercati obbligazionari sovrani dell’area euro sono ordinati e presentano una buona liquidità. Il Quantitative Tightening BCE sta procedendo senza intoppi.

TASSI

“Oggi abbiamo preso una decisione unanime“. Lagarde aggiunge: “La Bce non segue un percorso predeterminato per quanto riguarda i tassi“.

OBIETTIVI DI POLITICA MONETARIA BCE

“Continuiamo a essere in una buona posizione.” Dichiara poi: “L’inflazione è quella che vogliamo.” “Faremo il punto della situazione riunione per riunione.” Una deviazione minima dall’obiettivo d’inflazione del 2% fissato dalla BCE non sempre spingerà l’istituto bancario centrale europeo a intervenire.

CRISI POLITICA IN FRANCIA E TPI

Alla domanda sulla crisi politica francese e sul probabile intervento della BCE mediante il TPI (Transmission Protection Instrument), la Presidente della BCE risponde perentoria: “Non commenteremo i singoli paesi”. E aggiunge: “Il TPI non è stato affatto discusso“. “I governi europei vorranno aderire al quadro fiscale comune.”

4. Considerazioni conclusive

“Abbiamo avuto una buona discussione sulla crescita e sui rischi di inflazione“. Riguardo alla qualità dei dati economici, commenta soddisfatta: “Siamo fortunati per l’integrità dei dati economici europei“. “Siamo in una buona posizione, ma dipendiamo sempre dai dati“. Le sue ultime considerazioni sono dedicata alla Bulgaria: “Il rapporto sulla convergenza della Bulgaria sarà completato entro giugno“. “La BCE è incoraggiata dai progressi compiuti dalla Bulgaria sull’inflazione e c’è un’altissima probabilità che la Bulgaria aderisca all’euro nel 2026“.

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 11/09/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

Latest macroeconomic developments, Eurostat, August 2025

Labor cost index – recent trends, June 2025

Euro area annual inflation up to 2.1%, Eurostat 2nd September 2025

ECB Watch Tool, 3rd and 7th September 2025

Dutch TTF Natural Gas Futures, ICE, 4th September 2025

GDP and employment both up by 0.1% in the euro area, Eurostat, 5th September 2025

Asset Purchase Programmes, ECB, September 2025

Staff Macroeconomic Projections, ECB, 11th September 2025

Monetary policy decisions, ECB, 11th September 2025

EURUSD:CUR EUR-USD X-RATE, CNBC, 11th September 2025

Europe Stoxx 600, CNBC, 11th September 2025