1. Forse il 17 settembre 2025 la svolta dovish: un taglio da 25 o 50 basis point?

Il simposio economico di Jackson Hole il cui titolo 2025 era “Mercati del lavoro in transizione: demografia, produttività e politica macroeconomica” avrebbe offerto a Jerome Powell col suo speech del 22 agosto l’opportunità di modificare la policy di comunicazione della Fed e gli schemi o di rinviare il taglio dei tassi di settembre.

La decisione finale sul meeting FOMC di settembre sarebbe stata preceduta da un dibattito tra la fazione dovish, rinvigorita dal rapporto più debole sull’occupazione e dall’inflazione che non cresce così rapidamente come alcuni avevano previsto, e la fazione hawkish, che riteneva che i dati sull’inflazione leggermente più elevati del previsto avrebbero giustificato un rinvio dei tagli di tasso.

Si notava che:

- dopo Jackson Hole il FOMC attendeva sia il rapporto sull’occupazione (Non Farm Payroll il 5 settembre) sia il CPI aggiornati

- per alcuni esperti, la Fed non avrebbe deluso i mercati e Trump tagliando i tassi il 17 settembre di almeno 25 basis point.

Lo speech di Jackson Hole si è rivelato marcatamente dovish con un Powell aperto al taglio dei tassi a settembre.

La trattazione successiva riguarderà un’analisi congiunta quantitativa e qualitativa riguardo alle variabili macroeconomiche degli Stati Uniti.

Crescita del PIL

I dati nel secondo trimestre 2025

- aumento PIL reale 3% nel secondo trimestre 2025 (consensus 2.5%)

- calo acquisti finali privati interni +1.2% (+2.7% precedenti 4 trimestri)

- riduzione del 30.3% import (stime case d’investimento -27%)

I trend di fondo

Atteso rallentamento del PIL nel terzo trimestre riconducibile a:

- tariffe a penalizzare il commercio

- politiche immigrazione restrittive

- PIL secondo trimestre più robusto rispetto alle attese

- domanda interna più debole del delta PIL nominale

- probabile delta negativo crescita terzo trimestre dovuto a

- accelerazione inflazione da dazi

- raffreddamento job market

I suindicati driver sussistevano nonostante:

- politica fiscale ‘trumpiana’ espansiva

- deregulation

Commercio e scorte

I dati

- riduzione importazioni reali -30.3% (+37.9% primo trimestre)

- riduzione esportazioni reali -1.8% (+0.4% primo trimestre)

- commercio netto +5.0% (-4.6% primo trimestre)

- delta saldo commerciale secondo trimestre -3.2% (+2.6% primo trimestre)

I trend di fondo

- volatilità del trade internazionale nel secondo trimestre e

- volatilità delle scorte imputabile a:

- delta scorte a controbilanciare la volatilità del commercio

- indebolimento domanda estera

Spesa per consumi (personal consumption expenditure reale o PCE)

I dati del secondo trimestre 2025

- +1.4% su trimestre (+0.5% primo trimestre) di cui

- +2.2% beni reali

- +1.1% servizi

Vendite finali

- vendite finali agli acquirenti nazionali (PIL al netto di commercio e scorte) +1.1% da confrontare a

- +1.5% primo trimestre 2025

- +3.4% secondo semestre 2024

- +2.8% primo semestre 2024

Due punti importanti

- rallentamento domanda

- rimbalzo domanda autoveicoli +16.2% (0.6% dei consumi)

Spesa per servizi

Le stime:

- calo servizi trasporto con revisione progressiva a ribasso:

- stima preliminare 2.4%

- terza stima 0.6%

Driver negativi su spesa servizi:

- dato generale crescita +1.1%

- calo 2025 post dato positivo 2024

- anticipazione spesa beni durevoli che

- ha ‘spiazzato’ spesa discrezionale servizi

- stagionalità residua inflazione

- riduzione investimenti residenziali (-4.6% post +2.8% 2024)

Reddito personale reale disponibile

I dati

- dato solido 2° trimestre 2025: +3.0%

I driver del reddito personale:

Positivi

- incremento trasferimenti una tantum

- aumento salari e stipendi annuo 2.8%

Negativo

- riduzione redditi da capitale

Le attese ufficiali FED sul PIL

Attese PIL da indicatori Fed terzo trimestre 2025:

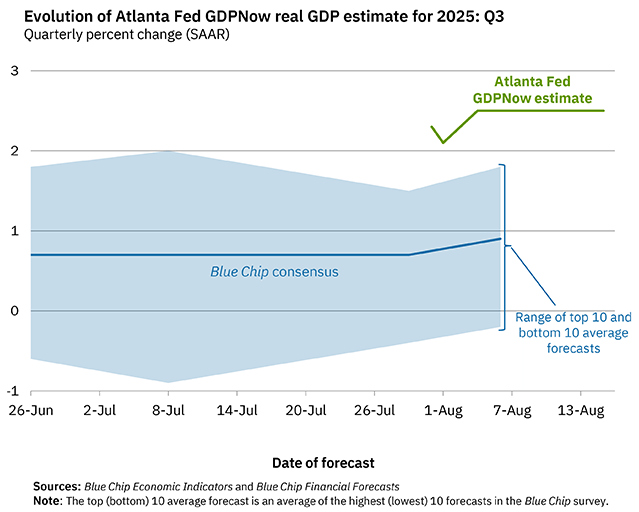

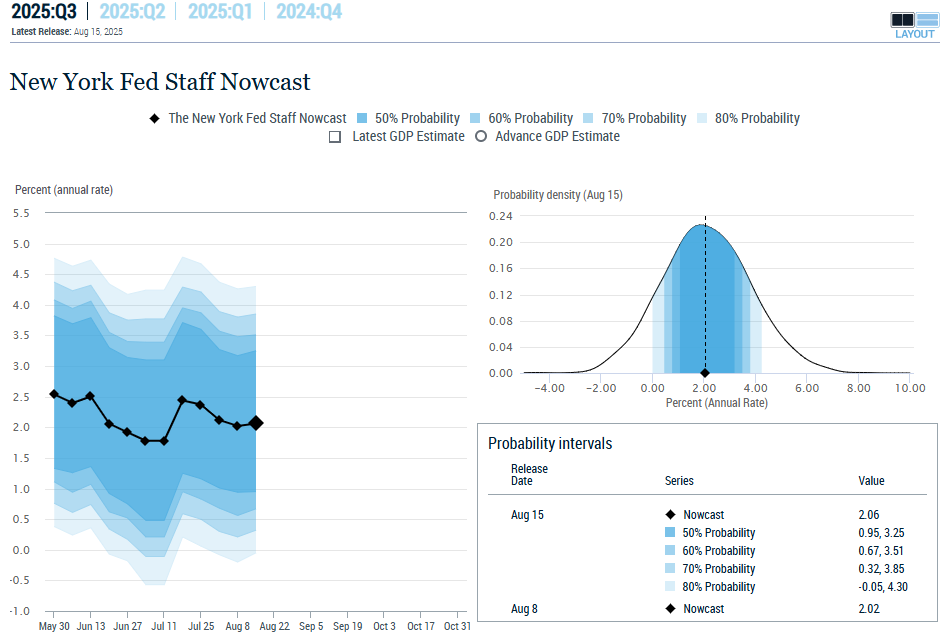

- ottimismo Atlanta Fed GDPNow al 19 agosto: +2.3% (2.5% il 15 agosto)

- cautela New York Fed Nowcast al 15 agosto: +2.1% (probabilità 50% nel range [1.0%-3.3%] e 80% nel range [-0.1%-4.3%])

.

Mercato del lavoro

I dati di luglio 2025

Unità lavoratori:

- 73.000 nuovi posti di lavoro creati in luglio (Non Farm Payroll o NFP)

Con revisione a ribasso Non Farm Payroll di 258.000 rispetto a maggio e giugno.

- crescita posti lavoro privati +83.000 luglio

- -13.000 lavoratori in industria manifatturiera maggio-luglio

- Aumento lavoratori servizi (sanità)

- +5.000 i lavoratori settore tempo libero

- -84.000 unità settore federale ultimi 6 mesi

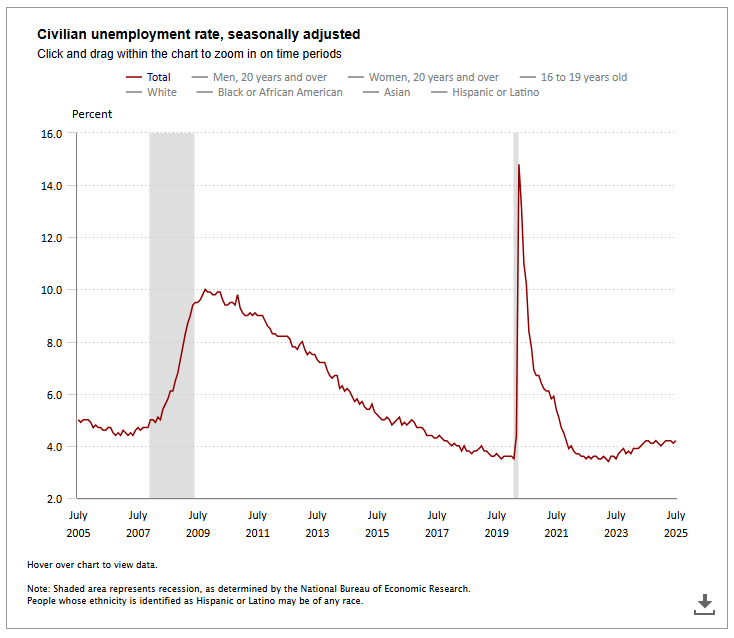

Disoccupazione

- tasso disoccupazione 4.248% (precedente 4.117%)

- riduzione occupati familiari -260.000

Partecipazione forza lavoro

- 62.2% (precedente 62.3%)

Retribuzione oraria media

- +0.3% su mese

Ore lavorate settimanali medie

- 34.3 (precedente 34.2)

I trend di fondo del mercato del lavoro:

- rischio al ribasso per l’occupazione da

- tasso disoccupazione basso (cit. Powell)

- rallentamento contemporaneo di domanda e offerta lavoro

- crescita occupazionale concentrata su sanità

- altri settori stabili o in calo

- calo del saggio di partecipazione che ‘falsa’ il trend costante del tasso disoccupazione

- aumento disoccupazione neolaureati

- debole domanda lavoro

Driver calo saggio partecipazione a forza lavoro:

- riduzione immigrazione

- assunzioni soft

Tariffe

Nella tabella seguente, si evidenzia il quadro generale relativo al contesto tariffario USA al 7 agosto 2025:

Ipotesi relative alle aliquote tariffarie ‘dinamiche’ (cioè con mix prodotto e paese variabile):

- -25% di aliquote dinamiche rispetto alle aliquote statiche (a mix di prodotto e paese fissi)

- sovrastima abilità delle aziende importatrici a ridurre i costi

Alcune ipotesi sottostanti aliquote tariffarie dinamiche:

- le aziende importatrici hanno sostenuto

- prezzi pre-dazi maggiori

- costi di cambio fornitore

- le aliquote tariffarie dinamiche possono evolvere

- a causa dei delta quote importazione

Le esportazioni di UE verso USA in giugno:

- calo a 40.2 miliardi (-10% su anno) (marzo 71.7 miliardi)

- cause: anticipazione effetto dazi + debolezza dollaro verso euro

L’elasticità di Armington indica l’elasticità di sostituzione delle importazioni tra paesi indotta ai consumatori dovuta alla variazione dei prezzi all’importazione di un bene in questo caso riconducibili all’applicazione di dazi.

La sua formula:

exp (-elasticity ln [1+ (delta price)] – 1 dove:

elasticity = sensitività importo ad aumento prezzi

delta price = variazione percentuale prezzi

ipotizzando un valore d’elasticità di 4 e una variazione dei prezzi del 10% di una merce importata da un paese dovuta a dazi, si ottiene una riduzione dell’import del bene da tale paese di oltre il 30% riconducibile all’effetto sostituzione.

Effetti economici da tariffe

Inflazione

I dati

Consumer Price Index (CPI)

- delta luglio +0.32% (consensus 0.30%)

componenti:

- delta prezzi beni base +0.21%

- arredamento +0.70%

- tempo libero +0.43%abbigliamento +0.10%

- auto nuove +0.0%

- auto usate +0.48%

- affitti primari +0.26%

- affitti equivalenti +0.28%

servizi:

- alloggi fuori casa -1%

- servizi base alloggi esclusi +0.54%

- servizi odontoiatrici +2.6%

- tariffe aeree +4%

- servizi ricreativi +0.4%

- altri servizi personali +0.5%

- istruzione e comunicazione +0.2%

I trend relativi al CPI

- dato CPI relativamente positivo visti

- rischi rialzo da dazi – specie servizi

- debole domanda al consumo

- implica minor potere aziende aumento prezzi

- passthrough tariffe lento e differito

- CPI core (CPI esclusi cibo-energia) forte causa prezzi servizi

- servizi odontoiatrici e tariffe aeree = 20 basis point di

- CPI ‘supercore’ (CPI esclusi cibo, energia, oneri abitativi)

PPI (Producer Price Index) luglio

I dati:

- +0.9% su mese

- PPI core (escluso cibo, energia, servizi commerciali) +0.6% (0.2% consensus)

- beni core +0.4%

- commissioni gestione portafoglio (+5.8%)

- servizi core 0.7%

I trend nel PPI:

- robustezza prezzi servizi nel PPI

- concentrata su categorie merceologiche specifiche

- attento monitoraggio prezzi beni=>possibile pressione dazi

Correlazione PPI verso CPI

- forte aumento prezzi dei mobili sia in PPI sia in CPI

- aumento in PPI elettronica consumo – correlazione audio-video in CPI

- forte aumento PPI luglio implica

- allerta su CPI agosto

Relazione PCE (Personal Consumption Expenditure) verso CPI e PPI:

- come noto, ai fini della manovra sui tassi, Fed osserva la PCE (Personal Consumption Expenditure)

- il forte aumento dei servizi odontoiatrici si trasmette da CPI a PCE

- nei mesi di giugno e luglio 2025 si sono osservate:

- correlazione PPI core verso PCE core 90

- coefficiente di determinazione PPI (variabile indipendente) verso PCE (variabile dipendente) 81%

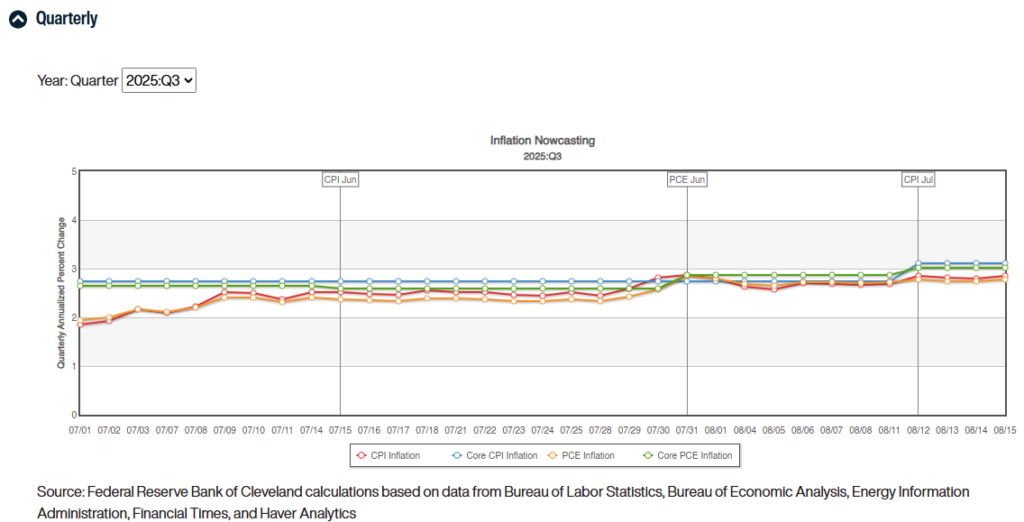

Di seguito, evidenziamo le proiezioni dei dati CPI e PCE anno (delta su mese) prodotte da Cleveland Fed aggiornate al 20 agosto 2025. Si evince l’attesa di un aumento mensile sia della PCE headline sia della PCE core tra luglio e agosto.

Condizioni Finanziarie

I trend delle condizioni finanziarie:

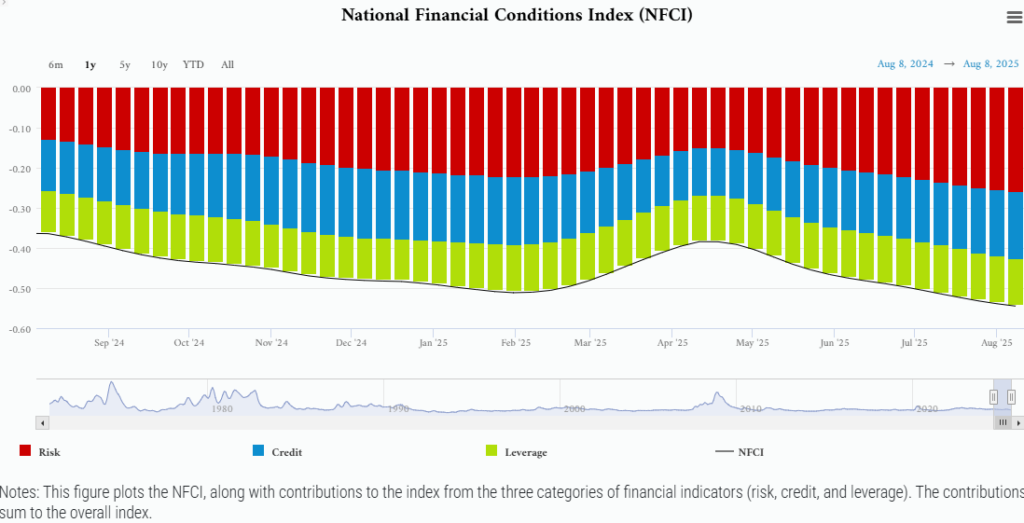

Si osservi il Chicago Fed National Financial Conditions Index (NFCI) per la settimana conclusa l’8 agosto 2025: si è attestato a -0.54.

Di seguito i contributi delle componenti, delle quali la maggiore gli indicatori di rischio:

- indicatori di rischio -0.26

- indicatori di credito -0.17

- indicatori di leverage -0.11

Tassi

Percorso atteso da alcune case d’investimento:

- taglio da 25 basis point il 17 settembre 2025

- 3 tagli da 25 basis point consecutivi nel 2025

- target di lungo termine range Fed Funds rate 3.0%-3.25%

Tre le ipotesi sottostanti a tale percorso:

- prosecuzione steepening (irripidimento) curva rendimenti USA

- persistente Indebolimento dollaro verso euro

- moderazione traiettoria inflattiva.

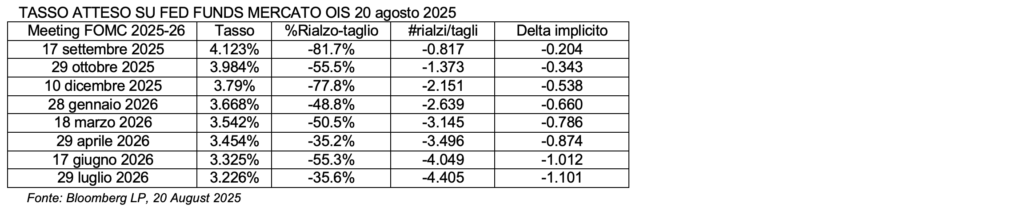

Di seguito, quanto indicato dal mercato dei derivati di tasso Overnight Index Swap nella sera del 20 agosto 2025. Il mercato attendeva tre tagli consecutivi da 25 basis point ognuno nei meeting FOMC di settembre, ottobre, dicembre 2025. Il mercato OIS suggeriva una probabilità superiore all’80% di un taglio da 25 basis point il 17 settembre.

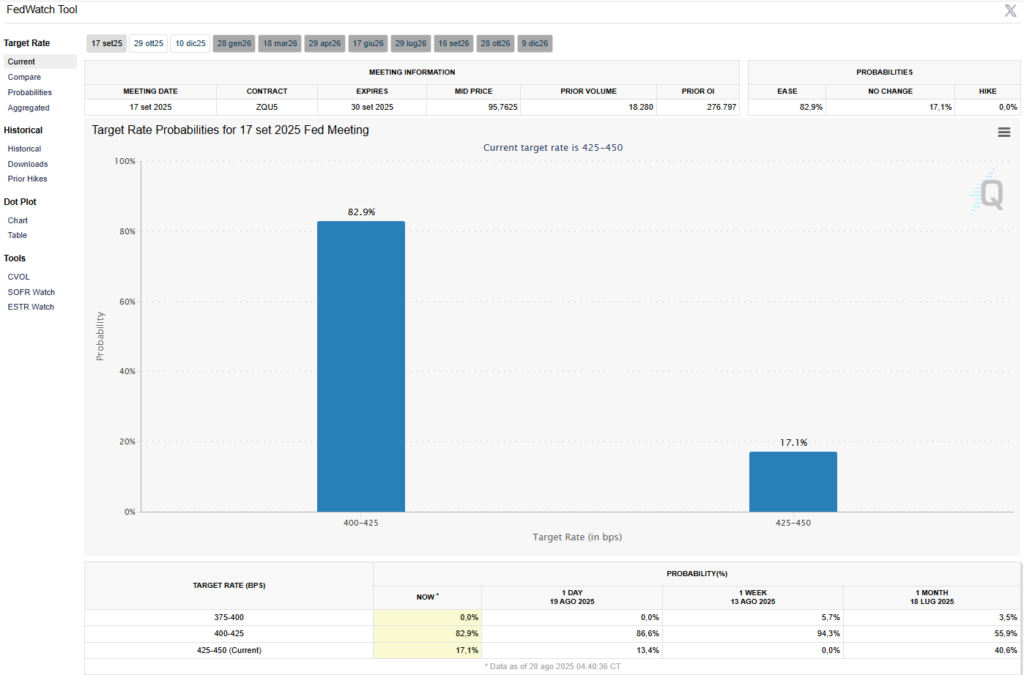

Alle ore 12.00 del 20 agosto 2025, lo strumento previsionale Chicago Mercantile Exchange FedWatch tool indicava una probabilità dell’82.9% che, nel meeting FOMC del 17 settembre 2025, l’intervallo target Fed Funds rate fosse ridotto a 4.00%-4.25% (taglio 25 basis point dagli attuali 4.25%-4.50%) e una probabilità del 17.1% d’invarianza del range a 4.25%-4.50%.

2. Jackson Hole 2025: Powell seguita a vedere un saggio d’inflazione di lungo termine del 2% e apre al taglio di tassi

I remarks chiave del discorso di Jerome Powell a Jackson Hole il 22 agosto 2025 indicano una direzione dovish chiara:

- apertura ai tagli di tasso (forse 25 basis point)

- effetti ancora indistinti dei dazi sui prezzi

- situazione ‘sfidante’ da

- indebolimento mercato del lavoro (rischio a ribasso)

- rischi inflattivi a rialzo

Di seguito gli effetti dello speech di Jackson Hole su tre importanti indicatori finanziari dalle ore 16.00 in poi del 22 agosto 2025:

- l dollaro da un minimo di 1.1599 alle ore 15.59 ha percorso una lunga traiettoria ascendente che lo ha portato fino a 1.1732 alle 17.27

- il rendimento del Treasury decennale ha toccato un minimo di 4.2479 alle 16.00 con percorso alternato (4.277 ore 16.37 e 4.2402 ore 17.25)

- l’indice azionario S&P500 alle 15.59 si attestava a 6396.0898; è ‘balzato’ a 6452.1899 alle 16.00 proseguendo a rialzo anche nei minuti successivi.

3. Riportiamo gli highlights dell’intervento di Powell a Jackson Hole.

ECONOMIA E PIL

La crescita del PIL ha subito notevole rallentamento in prima metà 2025

LAVORO

“La stabilità del mercato del lavoro ci consente di procedere con cautela, il mercato del lavoro di fatto è in un curioso stato di ‘equilibrio’”. L’offerta di lavoro si è ridotta in linea con la domanda. “La situazione suggerisce rischi a ribasso nella crescita dell’occupazione”. “La restrizione all’immigrazione ha indotto un brusco rallentamento nella crescita della forza lavoro.” “Il rallentamento della crescita occupazionale non si è ancora manifestato.” Tuttavia: “Stabilire un obiettivo per l’occupazione non è saggio.”

INFLAZIONE E TARIFFE

Gli effetti tariffari sui prezzi di breve durata rappresentano uno scenario di base ragionevole. “Non possiamo dare per scontate aspettative d’inflazione stabili, ci aspettiamo che gli effetti tariffari sui prezzi si accumulino nei prossimi mesi“. “Non permetteremo che un aumento (tariffario e d’inflazione) una tantum diventi un problema persistente“. È plausibile che i dazi possano stimolare un’inflazione duratura. “Gli effetti tariffari sui prezzi al consumo sono ora chiaramente visibili, l’ipotesi ragionevole è che siano di breve durata“. “Le aspettative d’inflazione a lungo termine sembrano ben ancorate“. “I rischi d’ inflazione sono orientati al rialzo, l’occupazione al ribasso“. Powell ricorda che gli ultimi dati indicano che l’inflazione PCE a 12 mesi è aumentata del 2,6% a luglio; l’inflazione core è aumentata del 2,9%.

TASSI

“A mio avviso, il tasso di riferimento della Fed è moderatamente restrittivo”. “Solo un mutato equilibrio può giustificare il taglio di tassi.” “Le condizioni potrebbero giustificare tagli dei tassi ma procediamo con cautela.” Powell afferma che un mercato del lavoro più debole potrebbe meritare tagli dei tassi, ma non fornisce alcun calendario.

OBIETTIVI E NUOVO FRAMEWORK DI POLITICA MONETARIA FED

La Fed ha rimosso la clausola sul limite inferiore effettivo dal nuovo framework di politica monetaria. “Il tasso d’inflazione al 2% è più coerente con gli obiettivi del doppio mandato.” “Lo spostamento dell’equilibrio dei rischi potrebbe giustificare un aggiustamento della politica monetaria.” “Abbiamo rimosso il termine ‘carenze’ dal nostro Statement sugli obiettivi a lungo termine.” “Un aggiustamento della politica monetaria potrebbe essere giustificato, con i tassi ancora restrittivi.” “La Fed sta abbandonando il quadro di riferimento per il Flexible Average Inflation Targeting (FAIT) del 2020.”

4. Considerazioni Conclusive

In conclusione: il presidente della Fed Jerome Powell ha tenuto il suo discorso più importante dell’anno, accennando a un possibile taglio dei tassi a settembre. La sua osservazione finale: “La Fed si trova di fronte a ‘una situazione difficile.'”

Intervento di Ivo INVERNIZZI | Autore per Risk & Compliance Platform Europe – Vice Presidente AnalisiBanka

“I contenuti sono riferibili unicamente all’autore ed esprimono la sua personale opinione al 22/08/2025. Non costituiscono alcuna raccomandazione d’investimento e non impegnano le società e istituzioni di appartenenza”.

Per approfondimenti, consultare i seguenti link e/o riferimenti:

In Search of the Armington Elasticity – Robert C. Feenstra, Maurice Obstfeld, and Katheryn N. Russ*, Federal Reserve Bank of San Francisco

Employment Situation Summary, Bureau of Labor Statistics, 1st August 2025

National Financial Conditions Index, Chicago Fed, 6th August 2025

Inflation Nowcasting, Federal Reserve Bank of Cleveland, 15th August 2025

New York Fed Staff Nowcast, Federal Reserve Bank of New York, 15th August 2025

GDPNow, Federal Reserve Bank of Atlanta, 19th August 2025

CME Fed Watch tool, 20th August 2025

Monetary Policy and the Fed’s Framework Review, Chair Jerome H. Powell – At “Labor Markets in Transition: Demographics, Productivity, and Macroeconomic Policy,” an economic symposium sponsored by the Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming, 22nd August 2025

EUR/USD, CNBC, August 22, 2025

U.S. 10 Year Treasury, CNBC, August 22, 2025