Gli obiettivi della SFTR

La pubblicazione avvenuta in gennaio 2016 da parte della Commissione Europea del Regolamento UE 2015/2365 Securities Financing Transaction Regulation (SFTR) sulla trasparenza delle transazioni finanziarie collateralizzate è la naturale conseguenza delle raccomandazioni proposte dal Financial Stability Board (FSB) e dall’European Systemic Risk Board (ESRB) sulla necessità di mitigare i rischi delle transazioni finanziarie garantite con collaterale, spesso concluse al di fuori dei mercati regolamentati da operatori del cosiddetto ‘shadow banking’, tra essi in particolare gli OICR (Organismi di Investimento Collettivo del Risparmio).

L’intento del legislatore comunitario è migliorare la trasparenza informativa dei finanziamenti collateralizzati come i pronti contro termine (repo), il prestito di titoli e commodities (attivo e passivo) e altre forme tecniche di finanziamento garantito da titoli come il sell-buy back e il margin lending.

In particolare, con il termine margin lending, il legislatore fa espresso riferimento alle transazioni in cui una delle controparti estende il credito in connessione all’acquisto, alla vendita o al trading di titoli. Queste transazioni finanziarie possono ascriversi al gruppo dei finanziamenti collateralizzati o “Securities Financing Transactions” (SFT). La Securities Financing Transactions Regulation (SFTR) è in tal senso il tentativo dell’Unione Europea di regolamentare e monitorare la circolazione del collaterale a protezione della stabilità dei mercati. Oltre all’intento di vigilare sullo shadow banking, l’obiettivo è fare chiarezza sul potenziale rischio sistemico delle operazioni collateralizzate sia attuate da investment banks sia da operatori minori certamente caratterizzati da volumi inferiori alle grandi investment banks ma aventi un ruolo altrettanto importante sui mercati.

L’obiettivo del legislatore europeo è stato principalmente contenere e monitorare i rischi di credito, di controparte e di mercato derivanti sia dalla scarsa qualità dei titoli posti a garanzia sia dall’eventuale riutilizzo da parte dei soggetti finanziati degli stessi collaterali in ulteriori transazioni multiple “secured”, con probabile moltiplicazione dell’effetto leva.

Per perseguire quest’obiettivo, e qui sta la rivoluzione copernicana del Regolamento SFTR, il legislatore ha introdotto un obbligo di reporting specifico a carico di tutte le istituzioni finanziarie, non solo bancarie, con sede legale nell’Unione Europea coinvolte in transazioni SFT, indipendentemente dalle loro dimensioni. La presente trattazione si concentrerà prevalentemente sulle operazioni di pronti contro termine repo e prestito titoli Securities lending sia borrowing sia lending assistite da collateral in titoli.

I principi della Security Financial Transaction Regulation

A ben vedere, il legislatore ha composto il Regolamento SFTR ispirandosi a tre principi:

- Trasparenza nel riutilizzo: il riutilizzo di collateral è soggetto a condizioni ex art. 15 del Regolamento 2015/2365. In particolare, con riferimento al diritto di riutilizzo, i providers di collateral (soggetto finanziato) devono essere informati per iscritto dai prenditori (soggetto finanziatore) sui rischi derivanti dal diritto al riutilizzo del medesimo collateral in successive operazioni di finanziamento o al trasferimento e i collateral providers devono impegnarsi contrattualmente a consentire ai beneficiari tale diritto all’utilizzo o trasferimento del citato collateral. L’esercizio del diritto di riutilizzo è regolamentato nei termini del collateral arrangement; per prassi operativa, gli strumenti finanziari ricevuti in garanzia in applicazione del collateral arrangement sono trasferiti dal conto della controparte fornitrice a quello della controparte prenditrice.

- Trasparenza verso gli investitori a norma degli artt.13-14 del Regolamento (provvedimenti per strumenti finanziari collettivi), con particolare riferimento ad alcuni OICR, dovranno essere pubblicati nei documenti pre-contrattuali e a beneficio informativo degli investitori gli usi relativi alle transazioni finanziarie “secured” effettuate dall’OICR sul mercato. Per completezza, sintetizziamo qui i requisiti: Il prospetto dell’UCITS (organismo di investimento collettivo del risparmio o Undertaking for Collective Investment in Trasferable Securities) e i documenti di disclosure dell’AIF (Alternative Investment Fund) devono contenere: una chiara dichiarazione qualora una Securities Financial Transaction SFT o un Total Return Swap(1) (TRS) vengano utilizzati oltre a una chiara disclosure di quale SFT e di quale TRS, tali OICR siano autorizzati chiudere sul mercato. Questo specifico obbligo informativo si applica agli OICR già dal 13 luglio 2017 qualora il fondo esistesse dal 12 gennaio 2016 e riguarda la disclosure degli SFT e TRS nelle relazioni periodiche agli investitori.

- Transaction reporting: conformemente all’art 5 del Regolamento SFTR, le controparti dovranno produrre un reporting specifico sulle SFT simile a quello previsto per gli strumenti derivati dal Regolamento EMIR (European Market Infrastructure Regulation) pubblicando queste transazioni garantite nel rispettivo trade repository già compliant al Regolamento EMIR. Il citato trade repository è registrato presso ESMA e dovrà in tal senso accogliere le transazioni collateralizzate con effetto T+1. Per dovere di completezza, giova ricordare che il reporting SFTR è strutturalmente identico a quello previsto per EMIR, quindi le classificazioni delle controparti e il data-set da fornire a ESMA sono sostanzialmente simili.

È opportuno rilevare che in ciascuna transazione finanziaria collateralizzata la proprietà dei titoli che costituiscono il collateral è trasferita temporaneamente dal soggetto finanziatore al soggetto finanziato e si manifesta un intervallo temporale tra l’accensione del finanziamento e il suo rimborso. Nel caso dei repo e del prestito titoli, al termine della transazione i titoli tornano nel portafoglio del proprietario iniziale, quindi entrambe le controparti tornano nel loro possesso iniziale (denaro o titoli) incrementato o decurtato da una commissione. Questione ampiamente dibattuta nel caso specifico delle azioni è la ripartizione dei diritti amministrativi (es. voto assembleare) e patrimoniali (es. dividendo) tra finanziatore e finanziato.

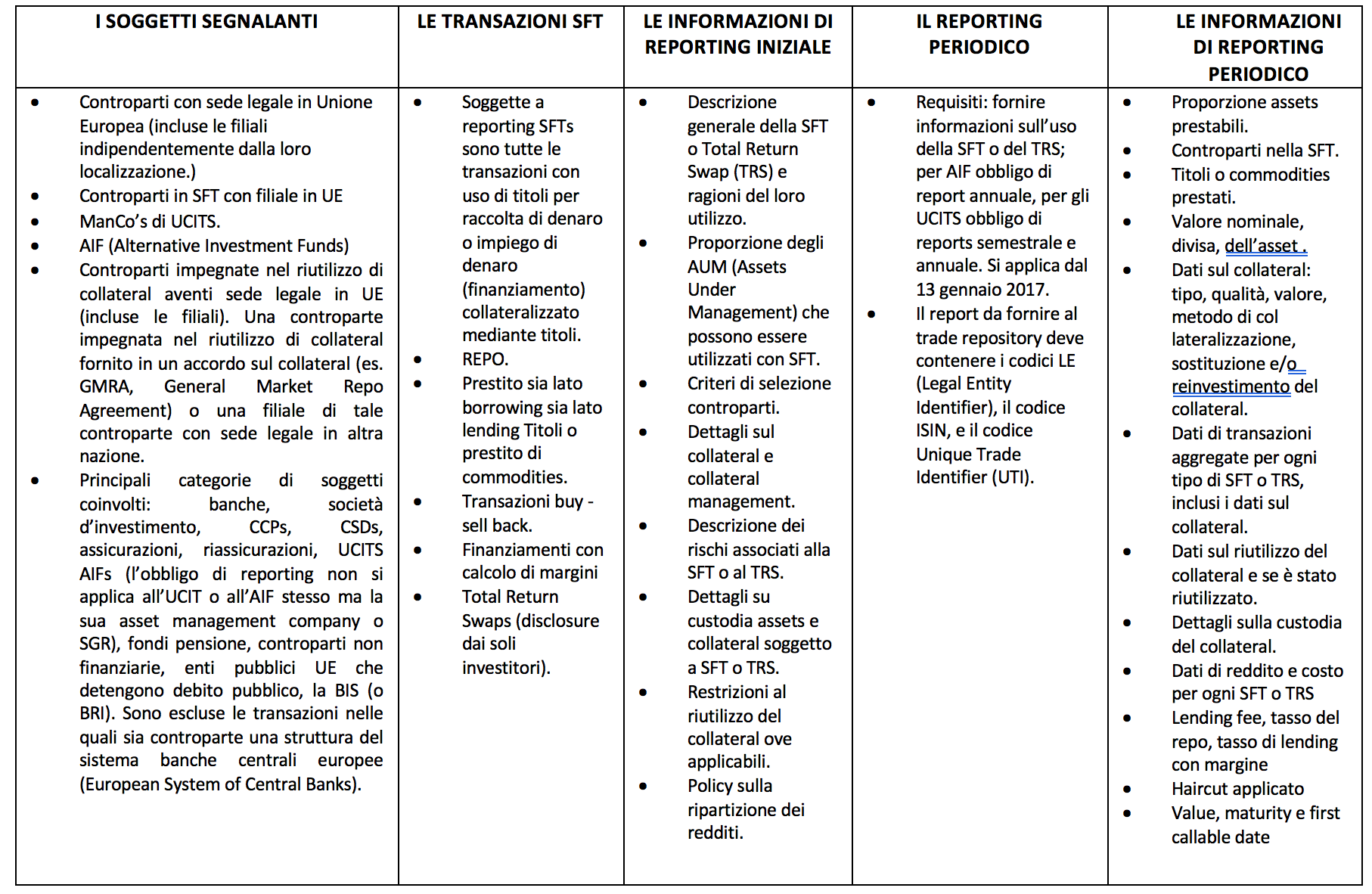

I soggetti, il perimetro delle transazioni, le informazioni richieste in sede di reporting SFTR sia iniziale sia periodico per operazioni di finanziamento collateralizzate sono sintetizzati nella tabella sottostante:

to be continued 1/2

(1) Un Total Return Swap (TRS) è un particolare tipo di strumento derivato creditizio OTC in cui le parti si scambiano flussi monetari che possono essere costituiti da tasso benchmark (es euribor) ad esempio contro ritorno di un particolare benchmark azionario. Alcuni OICR ne fanno uso qualora inseriscano nella loro asset allocation un benchmark azionario quotato al fine di coprirne il rischio di credito e assumendo, come avviene nel caso di un CDS la qualifica di Total Return Swap payer o acquirente di protezione. Qui lo specifico riferimento è al collateral a garanzia del derivato.