Da anni il sistema bancario italiano soffre di 3 mali strutturali rispetto ai principali sistemi internazionali ed europei. Sono strutturali nel senso che necessitano di interventi specifici. Non basta attendere i miglioramenti della congiuntura economica per superarli.

Essi sono i seguenti.

- Assetti di governo pletorici e poco efficaci caratterizzati dalla presenza di fondazioni e migliaia di azionisti. Un nucleo duro che vota sempre gli stessi manager.

- Elevata quota di crediti deteriorati, frutto della crisi ma anche di mala gestione.

- E infine povertà di servizi bancari alla clientela, in specie quelli di pagamento. Le banche sono piene di soldi in contante perché così funziona l’economia.

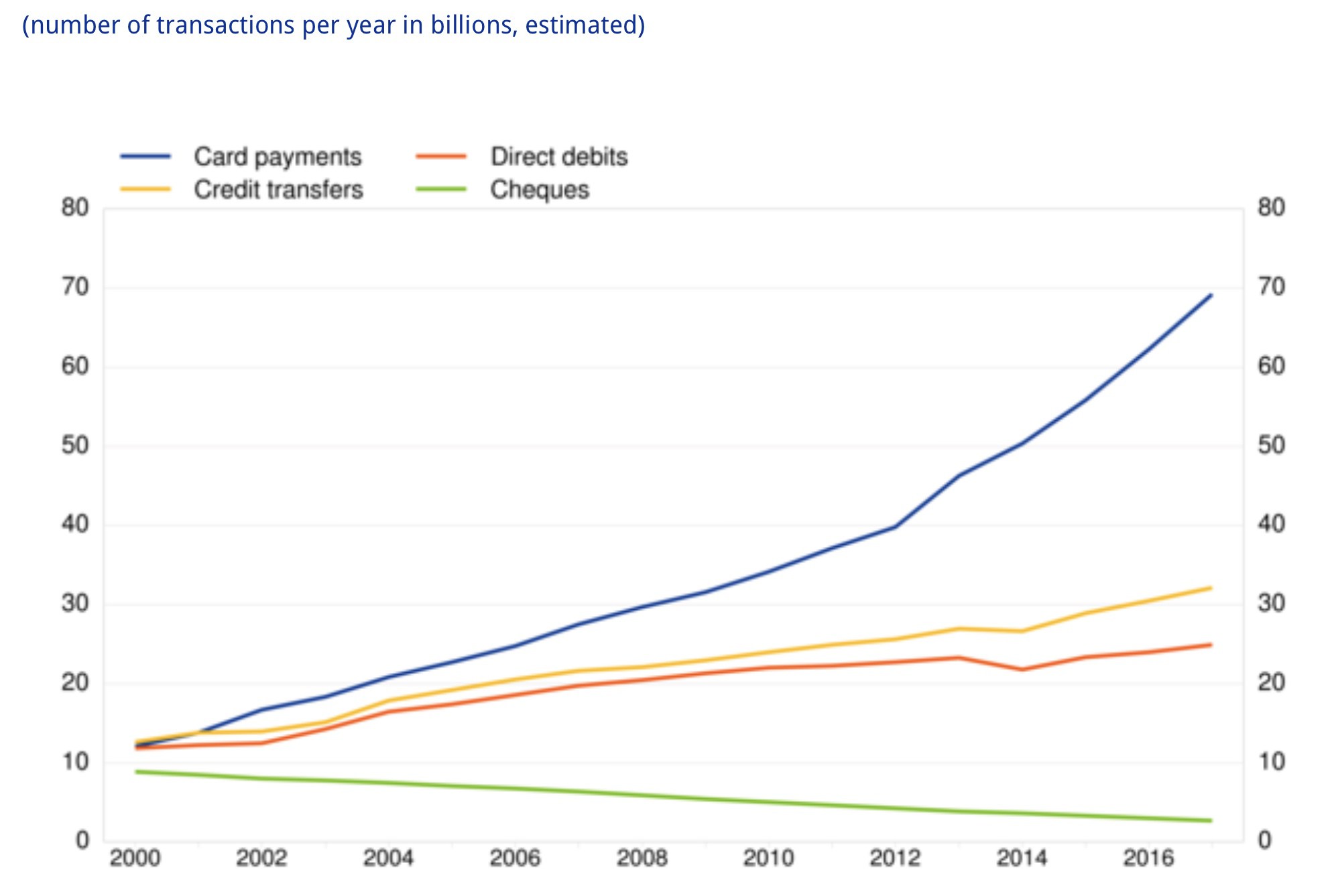

I pagamenti nella UE 2000-2017 – ECB Press Release, 14 sett 2018

La comparsa di questi fattori però è stata quasi contemporanea non graduale. Sono emersi con l’avvio della SEPA, l’area dei pagamenti europei in euro e dell’Unione Bancaria. Entrambi gli avvenimenti sono accaduti poco tempo fa, nel secondo semestre del 2014.

Faticosamente e con molto dispendio di risorse si sta cambiando la governance delle principali banche italiane. Parimenti, si sta ponendo un argine alla montagna di crediti deteriorati. L’uscita dal tunnel è ancora lontana. Tuttavia, queste problematiche, per molto tempo neglette, sono oggi all’attenzione dei vertici delle banche e dei policy maker.

Sulla povertà dei servizi di pagamento vi è il silenzio più totale da parte delle banche, delle tante autorità di tutela dei consumatori e del governo. Eppure è una situazione unica nel mondo occidentale. Situazione che opera come un freno all’ammodernamento del nostro sistema economico.

Sono numerose le implicazioni in negativo che derivano da questa situazione:

- inefficienze,

- riciclaggio,

- corruzione ed

- evasione fiscale.

La BCE pubblica ogni anno in questo periodo un voluminoso rapporto di oltre 1000 pagine sulle statistiche dei servizi di pagamento nei Paesi UE e in quelli di Eurolandia. (Il link al rapporto BCE con i dati di tutti i Paesi UE è disponibile qui sotto).

Vediamo che cosa racconta di noi e degli altri paesi.

Il numero totale dei pagamenti non in contante ha raggiunto i 134 miliardi di operazioni nel 2017, con un incremento dell’8% rispetto all’anno precedete. La quota predominante è appannaggio delle carte di pagamento con il 52% grazie a 812 milioni di carte emesse, 1,6 in media per ogni cittadino europeo. Seguono i bonifici con il 24% e gli addebiti diretti con il 19%. Nel panorama europeo possiamo ritenere che gli assegni bancari e postali siano pressochè estinti, seguendo un trend di riduzione che dura da decenni come evidenziato dal grafico in alto. Alla fine del 2017 sono meno di 3 miliardi in circolazione nei Paesi UE.

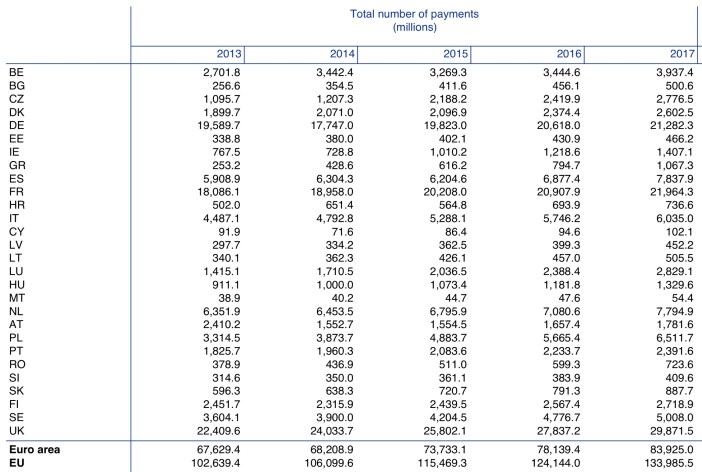

Total Number of Payments – ECB Payments Statistics, 2017

I principali mercati EU sono dominati da pochi Paesi. La Gran Bretagna ha quasi 30 miliardi di transazioni non in contante seguita dalla Francia con 22 e dalla Germania con 21 miliardi. L’Italia ha un peso davvero marginale con 6 miliardi di transazioni pari al 4,5% del totale. Il nostro paese è stato sopravanzato anche dalla Spagna che avendo dato un forte impulso alle carte di pagamento registra quasi 8 miliardi di operazioni. Anche paesi entrati nella UE negli ultimi anni nel volgere di poco ci hanno superato come nel caso della Polonia con quasi 7 miliardi di operazioni.

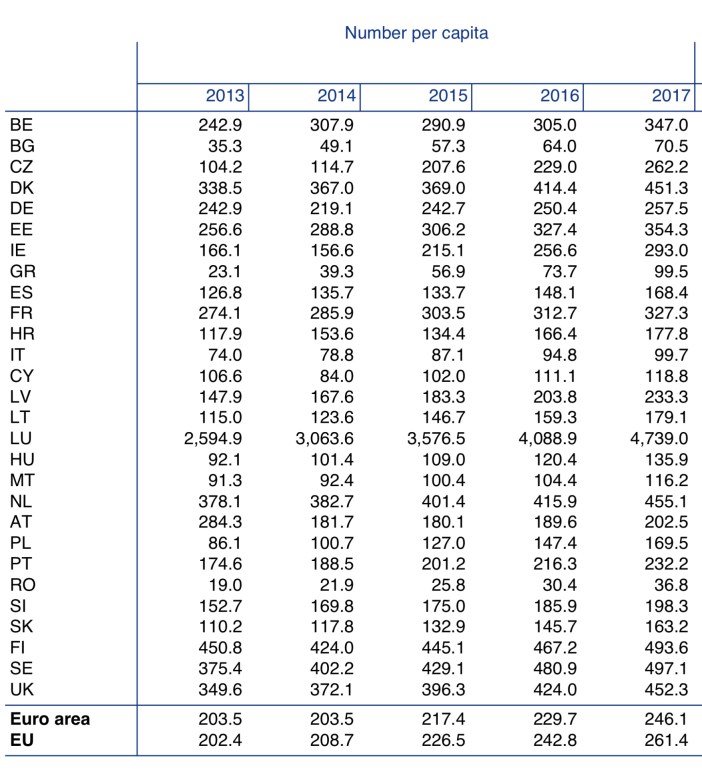

Anche in termini di transazioni procapite l’Italia è in condizioni di forte arretratezza raggiungendo a stento le 100 operazioni di pagamento annue. La media dei paesi UE è circa 260, ma vi sono ben 8 paesi con valori superiori a 300.

Su 28 paesi siamo penultimi insieme alla Grecia che nel frattempo ci ha raggiunti. Peggio di noi fa solo la Bulgaria. Abbiamo addirittura peggiorato la nostra posizione: da penultimi a ultimi. Non si puo’ fare di più. Interessante il caso greco che ha quintuplicato le transazioni non in contante in pochi anni. Il governo greco riconosce infatti una detrazione fiscale se il contribuente raggiunge una soglia di spesa con carte di pagamento (cfr. Il terzo articolo di questa serie per maggiori dettagli sul “miracolo” greco).

La familiarità di utilizzo dei pagamenti non in contante in Italia è bassa per tutti gli strumenti considerati nelle statistiche. Un italiano in media in un anno fa 23 bonifici (contro 63 della media UE). Ricorre agli addebiti diretti 14 volte contro 49. E usa le carte appena 46 volte contro 135 di un cittadino europeo.

Number of Payments per Capita – ECB Payments Statistics, 2017

Number of Payments per Capita – ECB Payments Statistics, 2017

L’Italia ha invece la più sviluppata rete di POS d’Europa. Su 13,6 milioni di macchinette sparse nei Paesi UE ben il 20% sta in Italia con 2,5 milioni di pezzi. Se guardiamo al numero di POS per milione di abitanti, noi ne abbiamo 41 mila contro una media europea di 27 mila. Una enormità in rapporto all’uso che ne facciamo.

Il quadro è sconfortante e non merita altri commenti. Si rischia di annoiare

Il nitore dei numeri fa venire a mente qualche domanda senza risposta.

- Perché una tale situazione?

- Chi paga in definitiva per la rete di POS così grande, visto che nessun pasto è gratis e il sottoutilizzo del network è palese?

- Che cosa pensano di questa situazione le numerose Autorità che si interessano dei consumatori e del settore dei pagamenti?

Non ci illudiamo che arrivino risposte sensate proprio perchè si tratta di problemi strutturali, che esistono da tempo e che richiedono policy dedicate. Evidentemente sono considerate questioni marginali mentre ben altri sono i problemi che ci affliggono. Tuttavia la situazione descritta è un record negativo assai costoso senza che vi sia nessuna seria agenda per affrontarla.

ECB – Press Release 14 settembre 2018, Consultare questo link

ECB – Payments Statistics Full Report, Consultare questo link

1/3 – to be continued