Gli investimenti nel fintech hanno raggiunto nel III trimestre 2019 quasi 25 miliardi di dollari, pari a tutto il 2017(1). Si moltiplicano gli studi e i sondaggi per cercare di prevedere il successo dello sbarco delle Big Tech nel settore bancario-finanziario e le valutazioni pessimistiche sulla capacità degli operatori tradizionali di sopravvivere a questa nuova concorrenza.

Tra i tanti protagonisti nel mondo delle challenger bank si sta diffondendo in Italia N26, banca che offre servizi tramite la sua app a prezzi estremamente vantaggiosi, per ora un conto corrente e bonifici internazionali. In Germania offre anche finanziamenti, cifre limitate, 223 milioni di dollari in totale, ossia 64 dollari a cliente. Si tratta di un progetto apprezzato dagli investitori, visto che ha raccolto quasi 700 milioni di dollari e gode di un discreto successo anche di clientela, avendo raggiunto 5 milioni di utenti – con tassi di crescita davvero notevoli.

Eppure, analizzando uno studio della società di consulenza olandese Fincog(2) scopriamo che, per ogni cliente, N26 perde circa 10 dollari. Insieme a N26 perdono altri nomi famosi: Monzo 18 dollari, Revolut 5 dollari. La peggiore in questa classifica è Bunq, che perde 349 dollari a cliente, e, nonostante sia attiva dal 2012, ha conquistato sinora solo 35 mila clienti. Altri argomenti che portano a rivedere con un po’ di cautela il fenomeno riguardano il numero di clienti effettivamente attivi su base mensile (sarebbero meno della metà secondo un articolo di Quartz) e la scarsa fedeltà della clientela, costituita essenzialmente da millennials, classe demografica che ha una tendenza doppia rispetto alle altre classi a cambiare banca(3).

Alla luce dell’eterogeneità di giudizi comparsi sui media specialistici, con questo articolo intendo approfondire alcuni aspetti critici nel mondo delle challenger bank, cominciando dalla relazione con il cliente e dalla gestione dei reclami.

DATI E TIPOLOGIA

Gli intermediari tradizionali ricevono più di 350 mila reclami all’anno (in crescita del 10% sull’ultima rilevazione) e devono gestire circa 30 mila ricorsi all’ABF – Arbitro Bancario Finanziario (27 mila nel 2018, con un trend discendente). Il 41% dei reclami riguarda i sistemi di pagamento, il 28% i finanziamenti; per quanto concerne l’ABF, la stragrande maggioranza dei ricorsi riguarda la cessione del quinto dello stipendio, almeno un 10% i sistemi di pagamento, un 7% il credito al consumo(4).

Analizzando i numeri dei reclami dei principali gruppi bancari italiani si può osservare che gli stessi sono costanti negli anni e tendenzialmente proporzionali al numero dei clienti: un fenomeno che, nonostante la crescente attenzione alla tematica della correttezza della relazione verso la clientela – anche su impulso dei regulators e delle Autorità di vigilanza(5), non è ancora stato risolto dagli intermediari tradizionali(6).

ORIGINE DEI RECLAMI: TRA MALFUNZIONAMENTI,DIFFICOLTÀ ECONOMICHE E INCOMPRENSIONI

Naturalmente lo spazio non è tale da consentire un’approfondita disamina del tema, sarà pertanto mia cura sottolineare gli aspetti che consentono di analizzare i reclami con particolare attenzione alle challenger bank. Per raggiungere questo obiettivo è fondamentale comprendere da dove originino i reclami, un compito non semplice, visto che i dati pubblici sono obiettivamente limitati.

Una prima ipotesi di lavoro che intendo percorrere è che l’origine dei reclami vada separata tra cause dal lato dell’intermediario (malfunzionamenti) e cause dal lato del cliente (sfiducia, incomprensione). Per avere una stima della relativa incidenza di problemi oggettivi e soggettivi può essere utile la percentuale di reclami accolti, nel 2018 pari al 36 per cento (al 43 se si aggiungono gli esiti parzialmente favorevoli)(7). A sostegno della bontà dell’ipotesi, vi è che la maggior parte degli accoglimenti si concentra nei sistemi di pagamento (50% dei reclami presentati), verosimilmente perché all’origine del problema vi sono truffe, purtroppo crescenti, o disfunzioni operative.

Per le challenger bank sono numeri che dovrebbero far riflettere visto che, attualmente, offrono soprattutto sistemi di pagamento e prestano il fianco a possibili malfunzionamenti e minacce di cybersecurity. Ci si può chiedere allora perché al momento non abbiano subito attacchi rilevanti. Mi sia consentita una risposta onesta: verosimilmente gli hacker non hanno interesse a investire tempo nell’adulterare transazioni che valgono pochi euro, è davvero poco probabile che i sistemi impiegati siano a prova di attacco.

Passando agli aspetti più legati alla clientela, parte dell’aumento dei reclami è naturalmente dovuto al peggioramento delle condizioni economiche generali: nel 2006, ultimo anno di crescita rilevante della nostra economia, i reclami erano 135 mila, meno della metà degli attuali.

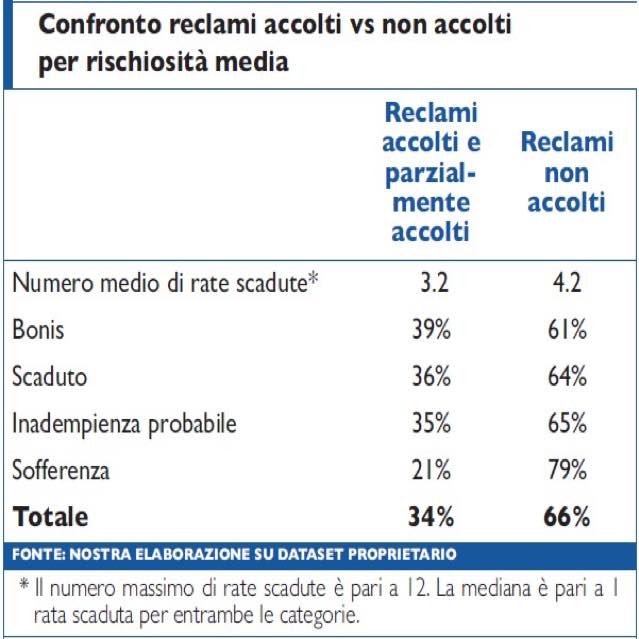

In quest’ottica il reclamo è sovente, purtroppo, uno strumento utilizzato per “guadagnare tempo” in situazioni di difficoltà economica del cliente. Molto frequentemente i clienti accusano le proprie banche di usura e anatocismo quando sono prossimi alla segnalazione a sofferenza; nel suo articolo(8) Stefano Cosma cita il caso dei “falsi reclami”, volti a procurare benefici economici o di altra natura, e poi presenta i risultati di un proprio studio sulla correlazione tra accoglimento dei reclami e stato del rapporto, sintetizzato nell’immagine qui sotto:

(Fonte: Cosma, S., La gestione dei reclami nelle banche e l’Abf: nuove evidenze e strategie organizzative, Bancaria)

Una tattica che non porta ad alcun risultato concreto, se non una perdita di tempo per entrambe le parti e un deterioramento dei rapporti che rende più difficile trovare accordi bonari di risoluzione. Un problema che al momento non riguarda le challenger bank, dato che effettuano pochissimi finanziamenti, ma che si potrebbe presentare in futuro a quegli operatori che si affacciassero con politiche aggressive nel credito al consumo.

Anni di esperienza nei reclami bancari mi portano poi a dire che molti originano dalla scarsa comprensione che il cliente ha dei servizi offerti. Se proporzionata alle capacità medie di elaborazione della clientela e al livello di alfabetizzazione finanziaria, la normativa di trasparenza ha probabilmente prodotto un eccesso di informazione. L’Italia infatti purtroppo non brilla per le competenze finanziarie: è il penultimo paese del G20 secondo una ricerca di Banca d’Italia(9).

Un potenziale profilo a rischio reclamo, stando così le cose, è il cliente che sopravvaluta le proprie competenze e si lascia affascinare da prodotti finanziari che promettono elevati rendimenti ma non sono di immediata comprensione; oppure sottostima le difficoltà di restituire i prestiti, difetto pericoloso alla luce del fatto che “overconfidence is associated with a higher probability of having borrowed money”(9). A parere di chi scrive, le challenger bank sono poco esposte sul fronte dei reclami ma solo se mantengono pochi servizi molto semplici: in pratica, se rinunciano a espandersi anche nell’attività creditizia tradizionale. Altrimenti, occorrerà loro una crescita organica, perché, per i motivi finora esposti, le rimostranze dei clienti costituiscono una specie di rumore di fondo a cui ogni intermediario è sottoposto. Anche l’allargamento della clientela oltre gli attuali utenti, tendenzialmente giovani e formati alle nuove tecnologie, pone interrogativi di sostenibilità, dato che l’età media dei ricorrenti all’ABF è stata di 54 anni: più elevata per coloro che hanno presentato ricorsi in materia di depositi a risparmio, di buoni postali fruttiferi e di cessione del quinto, minore per carte di credito, mutuo, bancomat e carte di debito.

Non è facile prevedere la penetrazione di mercato delle banche fintech, verosimilmente nel caso di una crescita esplosiva rischiano di dover gestire i reclami da una prospettiva di scarse risorse dedicate, cercando di utilizzare il più possibile l’intelligenza artificiale, sulla cui efficacia mi permetto di essere scettico. In primo luogo, nell’ambito dell’IA attualmente figurano molti diversi strumenti software, che hanno visibilmente aree di successo precise e non sono nativamente multi-purpose. Pensiamo, per esempio, al machine learning fondato sulle deep neural network: eccellente nel riconoscimento di immagini, meno nel natural language processing. Tecnologie promettenti non sono ancora mature, difficilmente una chatbot è oggi in grado di assistere accuratamente un cliente: fatica ad accedere a una base di conoscenza sufficientemente ampia e strutturata, né riesce a cogliere le sfumature emotive del cliente, rischiando così di aumentarne rabbia e frustrazione.

Dopo aver passato in rassegna argomenti di diverso tenore, concludo con la recente notizia delle difficoltà che ha incontrato la challenger bank inglese Monzo, che ha chiuso improvvisamente alcune centinaia di conti di propri clienti senza spiegazioni(10). La BBC si è occupata della vicenda descrivendo le storie di alcuni clienti che hanno visto il proprio conto congelato e non sono riusciti, nonostante innumerevoli tentativi, a ottenere lo sblocco e soddisfacenti chiarimenti. Secondo la banca i blocchi si sarebbero protratti per 2-4 settimane, ma secondo molti clienti per un tempo ben più lungo. Il malumore si è espresso sui social: su Facebook è presente un gruppo “Monzo stole our money…” con 1.258 iscritti, e il tema viene discusso anche su Reddit. Si descrive uno scenario tipico di risorse insufficienti e un problema operativo non gestito nel migliore dei modi.

Un primo segnale per intiepidire gli entusiasmi, o la scoperta che anche il fintech dovrà gestire accuratamente il fattore umano, così come tutti gli incumbent?

Le opinioni espresse e le conclusioni sono attribuibili esclusivamente all’Autore e non impegnano in alcun modo la responsabilità della Banca d’Italia.

Per approfondimenti e normative, consultare i seguenti link e/o riferimenti:

(1) CB Insight

(2) Fincog, The Profitability Challenge for Challenger Banks, ottobre 2019

(3) Studio di GlobalWebIndex, febbraio 2019

(4) Relazione Annuale 2018 ABF (Arbitro Bancario Finanziario) – Banca d’Italia, giugno 2019

(6) Reclami e Banche, ai primi posti Unicredit e Intesa Sanpaolo – Il Sole 24 Ore, 01-02-2019

(7) Relazione Annuale 2018 ABF (Arbitro Bancario Finanziario) – Banca d’Italia, giugno 2019

(8) Stefano Cosma, La gestione dei reclami nelle banche e l’Abf: nuove evidenze e strategie organizzative, 2018, Bancaria n.6

(10) Monzo – Watchdog BBC, 17-10-2019